Crisi energetica, dipendenze strategiche e transizione verde: il caso delle batterie al litio

Il conflitto che ha coinvolto Iran, Stati Uniti e Israele ha riportato la sicurezza energetica al centro del dibattito. Le tensioni attorno allo stretto di Hormuz, passaggio cruciale per il commercio mondiale di petrolio (attraverso lo stretto passa circa il 25% del petrolio domandato a livello globale), hanno innescato una nuova fiammata dei prezzi. Il Brent ha superato più volte i 100 dollari al barile, aumentando i rischi di stagflazione. Ancora una volta, una crisi geopolitica localizzata si appresta a produrre effetti sistemici. In un contesto caratterizzato da interdipendenze finanziarie, tecnologiche ed energetiche, sovente agite a fini coercitivi, la paralisi di un nodo nevralgico produce effetti che vanno al di là dei settori e delle aree geografiche direttamente interessate, minacciando la stabilità economica a livello globale.

In questo quadro, la transizione ecologica acquisisce un connotato strategico. Non è solo la necessaria risposta alla pressione del cambiamento climatico. È lo strumento attraverso cui è possibile ridurre l’esposizione agli shock esterni che colpiscono i mercati energetici tradizionali. Per aree fortemente dipendenti dalle importazioni di energia, come l’Unione Europea, decarbonizzare non significa solo abbattere le emissioni, ma anche ridurre il rischio che crescita, prezzi e stabilità economica siano condizionati da crisi geopolitiche fuori controllo.

La necessità di accelerare la decarbonizzazione è condizionata da un fondamentale dilemma di politica economica, tuttavia. Da un lato, la globalizzazione delle filiere ha reso l’accesso ai mercati internazionali un potente veicolo di accelerazione: acquistare materie prime e componenti laddove l’offerta è più conveniente può stimolare la domanda e rendere sostenibili i target ambientali. D’altra parte, la possibilità di sfruttare i benefici della divisione internazionale del lavoro si scontra con la concentrazione della capacità produttiva e tecnologica nelle mani di poche imprese localizzate in ben definite aree geografiche. Un dilemma che si è chiaramente manifestato nel caso europeo. La combinazione di delocalizzazione e ricorso a fornitori esteri (in misura significativa cinesi) da parte di multinazionali impegnate a massimizzare i profitti di breve periodo e, parallelamente, il contenimento della spesa pubblica e l’abbandono delle politiche industriali (elementi costitutivi, assieme alla moderazione salariale, di un modello finalizzato a promuovere la performance dei grandi esportatori, in particolare quelli tedeschi) hanno contribuito ad una graduale ma inesorabile erosione della capacità-tecnologico produttiva.

In contesti caratterizzati da profonde asimmetrie come le ‘filiere verdi’ di maggiore rilevanza (pannelli fotovoltaici, batterie al litio), l’intensificazione degli scambi può dunque tradursi in un ampliamento del divario tra i nodi dominanti e chi è relegato in posizioni di più o meno acuta dipendenza. Il rischio è quello di passare da una ‘dipendenza fossile’ a una ‘dipendenza verde’: in condizioni di forte asimmetria introdurre target ambientali ambiziosi o incentivare energicamente la domanda di beni verdi senza parallelamente preservare/potenziare la capacità produttiva nazionale può tradursi in squilibri esterni dalle pericolose implicazioni economiche e distributive.

Il conflitto tra accelerazione e necessità di ridurre l’eccessiva dipendenza da produzioni e tecnologie estere rischia di paralizzare la transizione ecologica. Ma non si tratta di un esito inevitabile. Nemmeno per chi, come l’Unione Europea, parte da una situazione di relativo svantaggio nei confronti delle economie che attualmente dominano le filiere chiave. Per conciliare decarbonizzazione, rafforzamento delle capacità tecnologico-produttive e crescita economica è tuttavia necessario definire una strategia coordinata e orientata al lungo periodo comprendente politiche ambientali ambiziose (target di riduzione delle emissioni, incentivi volti a facilitare l’adozione di beni/tecnologie verdi); politiche industriali e dell’innovazione di tipo verticale e selettivo (investimenti tesi a rafforzare l’offerta di beni e tecnologie chiave, politiche di sostituzione delle importazioni finalizzate a supportare le produzioni nazionali); e strumenti di ‘supply-chain intelligence’, utili a orientare gli interventi laddove le dipendenze sono più acute e/o il vantaggio competitivo azionabile più intenso.

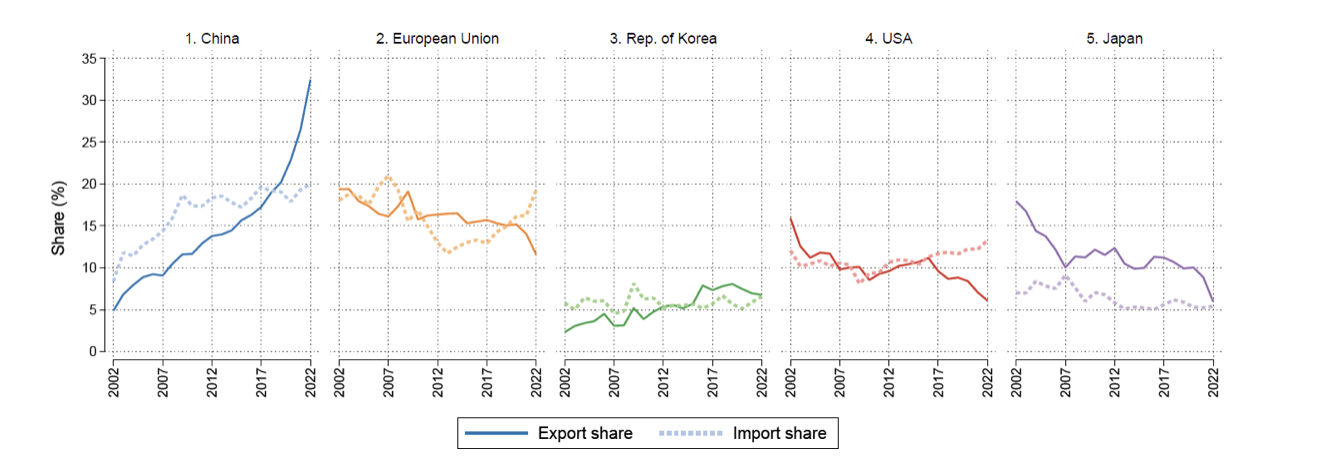

Figura 1: Quote di esportazioni e importazioni sul totale del commercio globale di batterie al litio (2002-2022)

In un lavoro di recente pubblicazione, applichiamo questa logica a una delle filiere più importanti per la transizione: quella delle batterie al litio, essenziali per alimentare la mobilità elettrica e per utilizzare le energie rinnovabili in una moltitudine di settori. Sviluppando una metodologia precedentemente utilizzata per studiare il comparto dei pannelli fotovoltaici, abbiamo analizzato, al massimo livello di dettaglio possibile, la distribuzione delle dipendenze nei diversi segmenti della filiera e il ruolo che innovazione e politiche pubbliche possono avere nel ridurle. L’analisi parte da un chiaro fatto stilizzato (Figura 1): nel giro di vent’anni, Stati Uniti e Unione Europea hanno visto la loro posizione radicalmente ridimensionata a vantaggio della Cina che, al contrario, oggi domina il mercato nella gran parte dei segmenti. Un dominio che non è solo commerciale: la Cina ha sfruttato gli anni di più intensa globalizzazione per rafforzare le sue capacità tecnologiche, riducendo significativamente il divario nei confronti dell’occidente ma anche di Giappone e Corea del Sud.

Combinando ricognizione della letteratura, analisi testuale e validazione da parte di esperti, abbiamo identificato tutti gli input e le tecnologie necessarie alla produzione delle batterie. Tale mappatura è servita per analizzare congiuntamente dati brevettuali e di commercio al fine di individuare nodi strategici e colli di bottiglia, apprezzando l’evolversi del posizionamento dei cinque principali attori della filiera: Cina, Unione Europea, Corea del Sud, Giappone e Stati Uniti. L’analisi si basa su due indicatori sintetici. Il primo consente di misurare la dipendenza dalle importazioni (IDEP) tenendo conto del potere di mercato dei diversi attori all’interno di ciascun segmento (a valori elevati dell’indicatore corrisponde elevata dipendenza). Il secondo quantifica il grado di specializzazione tecnologica (RTA) a partire dall’esame dei dati brevettuali (valori superiori all’unità segnalano specializzazione nel comparto in esame). Nel periodo considerato, la Cina passa da una condizione di relativa debolezza ad una posizione d significativa forza (bassa dipendenza e alta specializzazione). Unione Europea e Stati Uniti seguono una traiettoria opposta: alla crescita della dipendenza corrisponde un parallelo indebolimento tecnologico. Una dinamica simile è osservabile nel caso giapponese mentre la Corea del Sud, pur mostrando una consistente dipendenza dalle importazioni, sembra rafforzare le sue capacità tecnologiche.

Figura 2: Evoluzione di lungo periodo degli indicatori di dipendenza dalle importazioni e di specializzazione tecnologica (Cina, Corea del Sud, Giappone, Stati Uniti e UE – filiera delle batterie al litio, 2002-2022)

Fonte: elaborazioni su dati OECD REGPAT e CEPII BACI.

Queste tendenze aggregate nascondono una forte eterogeneità. La Cina domina i segmenti a valle (in particolare, componenti per celle e prodotti finiti) ma dipende dalle importazioni per quanto riguarda le materie prime e, in parte, i materiali raffinati. Va tuttavia segnalato come, anche in questo caso, la Cina abbia posto in essere politiche di lungo periodo volte a ridurre/gestire le dipendenze favorendo lo sviluppo dell’industria nazionale. A differenza degli Stati Uniti e della UE, la Cina può contare su contratti pluriennali e partnership strategiche con i paesi ricchi di materie prime che le garantiscono forniture costanti e a prezzi contenuti. La UE, al contrario, è debole sia nelle fasi a monte sia in quelle a valle, mentre preserva una discreta capacità competitiva nel segmento dei macchinari per la manifattura delle batterie. Le dipendenze strategiche non sono dunque un fenomeno uniforme: per valutare compiutamente il posizionamento delle economie e i relativi margini di manovra in materia di politica industriale è indispensabile effettuare una ‘supply-chain intelligence’, come quella sintetizzata dalla Figura 3. I quadranti consentono di leggere, congiuntamente e per ciascun singolo prodotto, il grado di competitività/dipendenza e di capacità tecnologica, fornendo indicazioni di estremo rilievo per calibrare gli interventi di politica industriale (l’area di maggiore criticità, caratterizzata da elevata dipendenza e scarse capacità tecnologiche, è quella in alto a sinistra; mentre l’opposto vale per il quadrante in basso a destra).

Figura 3: Supply-chain intelligence (Cina vs UE, 2002-2022)

Legenda: Le etichette dei prodotti corrispondono a: 1 – Grafite, naturale; 2 – Minerali di litio; 3 – minerali di manganese; 4 – minerali di nichel e cobalto; 5 – Ossidi di manganese; 6 – Ossidi di litio; 7 – Ossidi di nichel e cobalto; 8 – Fluoruri (incluso il litio); 9 – cloruri di nichel; 10 – Cloruri (incluso il litio); 11 – Solfati di nichel; 12 – Solfati (incluso manganese); 13 – Carbonati di litio; 14 – LMO; 15 – LCO; 16 – LFP, NCA, NCM, LNO; 17 – Fosfidi, precursori per NCA e NCM; 18 – Grafite, artificiale; 19 – Plastica, in rotolo; 20 – Carta di alluminio; 21 – Rifiuti e rottami di nichel e cobalto; 22 – Rifiuti e rottami di manganese; 23 – Macchine, inclusa la produzione di rulli; 24 – Batterie agli ioni di litio; 25 – Celle; 26 – Elettrodi.

Fonte: elaborazioni su dati OECD REGPAT e CEPII BACI.

Il posizionamento delle economie nei vari segmenti della filiera è, almeno in parte, il risultato delle diverse strategie di politica industriale. Un’eterogeneità che emerge con chiarezza analizzando la reazione tra la cogenza delle politiche ambientali, catturata dall’indicatore costruito a questo scopo dall’OCSE, e la dipendenza dalle importazioni. Negli Stati Uniti e in Europa – dove incentivi volti a promuovere la diffusione dei beni verdi e abbandono delle politiche industriali sono andati di pari passo – cogenza delle politiche ambientali e dipendenza dalle importazioni sono positivamente correlati. Il contrario avviene in Corea del Sud e soprattutto in Cina, dove le politiche industriali di natura verticale e il ruolo attivo dello Stato hanno giocato un ruolo chiave per conciliare decarbonizzazione e rafforzamento della capacità competitiva e tecnologica nazionale. Il caso cinese è emblematico poiché suggerisce che ad una più severa regolamentazione ambientale può accompagnarsi una riduzione della dipendenza. Ma ciò è verso solo quando la politica ambientale si inserisce in una strategia più ampia di politica industriale e dell’innovazione: mentre quest’ultima rafforza capacità produttive e tecnologiche, la prima rende le tecnologie verdi più competitive, amplia il mercato interno e sostiene la domanda necessaria alla crescita dell’offerta domestica.

Questa evidenza descrittiva è confermata anche dall’analisi econometrica. In termini generali, i risultati mostrano che il rafforzamento delle competenze tecnologiche è associato a una minore dipendenza dalle importazioni, soprattutto nelle fasi più complesse e a maggiore valore aggiunto della filiera. Mentre per quanto riguarda le singole economie, la Cina e in misura più contenuta la Corea del Sud sono le uniche dove a una maggiore cogenza delle politiche ambientali corrisponde una riduzione della dipendenza; mentre succede il contrario negli Stati Uniti e nella UE.

Figura 4: Cogenza delle politiche ambientali e dipendenza dalle importazioni

Fonte: elaborazioni su dati OECD e CEPII BACI.

La crisi energetica accresce l’urgenza della decarbonizzazione. Ma ridurre la dipendenza dai combustibili fossili non si traduce automaticamente in maggiore sicurezza: in assenza di capacità produttive e tecnologiche adeguate, accelerare la transizione può tradursi in nuove e pericolose dipendenze. Questo non significa che l’obiettivo vada abbandonato né che il conflitto accelerazione-dipendenza sia irrisolvibile. È tuttavia indispensabile che a politiche ambientali ambiziose si accompagnino politiche industriali altrettanto incisive, come quelle che hanno consentito alla Cina di acquisire una posizione di primo piano nella filiera delle batterie al litio. Per l’Europa ciò richiede, da un lato, contrastare le spinte di chi intende rallentare la transizione per restituire spazio alle tecnologie inquinanti; dall’altro, definire una strategia coerente, capace di combinare politiche ambientali e industriali, rafforzando selettivamente i nodi strategici e calibrando tempi e strumenti sulla base delle capacità produttivo-tecnologiche già esistenti. Non un’irrealistica autosufficienza lungo l’intera filiera o una corsa inefficiente all’autarchia tecnologica; ma la costruzione di interdipendenze più bilanciate, sviluppando vantaggi strategici in segmenti chiave e riducendo il rischio di dipendenze unilaterali.