Quando le regole fiscali diventano un boomerang per la stabilizzazione economica

Con il Trattato di Maastricht del 1992 sono stati fissati i due parametri che hanno segnato per decenni il dibattito europeo sulla finanza pubblica: un disavanzo pubblico non superiore al 3% del Pil e un rapporto debito/Pil non superiore al 60%. Questi valori erano il prodotto di un preciso contesto storico: il 60% rifletteva il livello medio del rapporto debito/Pil prevalente in quegli anni, mentre il 3% assicurava, in presenza di una crescita nominale del 5%, la sua stazionarietà al valore obiettivo. Più che soglie introdotte su basi scientifiche, si trattava dunque di parametri calibrati su condizioni macroeconomiche che oggi non esistono più.

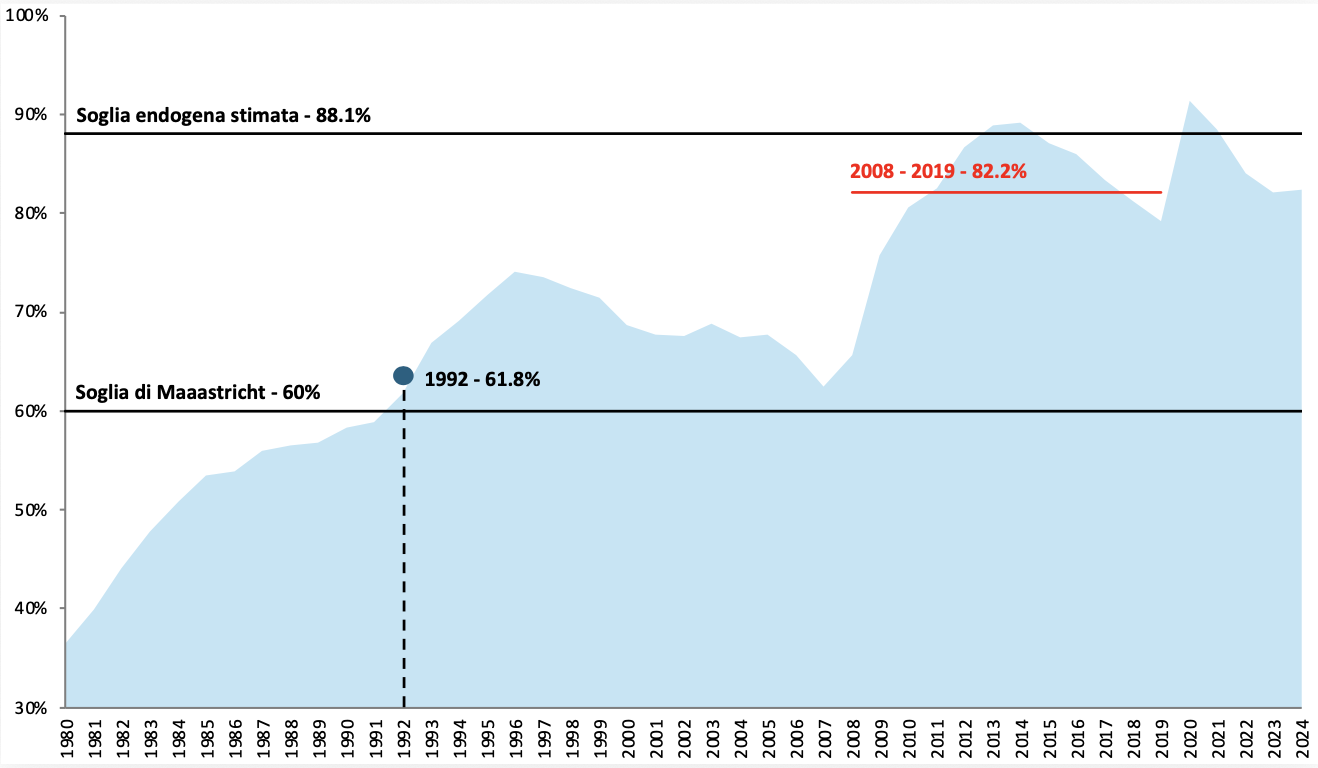

In tale quadro, considerando i 26 Paesi Membri dell’Unione Europea (UE) (ad eccezione della Croazia) inclusi in una nostra recente analisi pubblicata sotto forma di Working Paper, il rapporto medio debito/Pil si collocava attorno al 60% all’epoca di Maastricht, ma tra il 2008 e il 2019 è cresciuto molto fino a registrare un valore medio di 82.2% (Figura 1).

Figura 1: Andamento del rapporto debito/Pil medio nell’Unione Europea

Nota: il rapporto debito/PIL è stato ricostruito tenendo conto della progressiva adesione dei paesi al progetto di unificazione europea. La serie non è una semplice media dei rapporti nazionali, ma deriva dall’aggregazione del debito pubblico e del PIL nominale dei paesi inclusi nell’analisi. A partire dalle stime della Banca d’Italia sul rapporto debito/PIL, integrate per il 1995-1999 con dati del Fondo Monetario Internazionale, e dai dati sul PIL nominale della Banca Mondiale, abbiamo ricostruito il debito pubblico in valore assoluto e calcolato il rapporto debito/PIL medio ponderato per il periodo 1980-2024. Per coerenza con il campione analizzato, Croazia e Regno Unito sono stati esclusi. Le differenze rispetto a specificazioni alternative sono comunque trascurabili e disponibili su richiesta.

La domanda di ricerca fondamentale del nostro lavoro si basa proprio sull’osservazione di questo scarto tra il vecchio parametro e la nuova realtà contemporanea, declinandosi come segue: le regole fiscali influenzano in maniera differenziata la politica fiscale discrezionale a seconda del rapporto debito/Pil che caratterizza ciascun paese dell’UE? La risposta è affermativa ed è in linea con i nuovi fondamentali macroeconomici appena rilevati: la soglia del rapporto debito/Pil oltre la quale le regole fiscali incominciano ad associarsi a una gestione significativamente più pro-ciclica della politica fiscale discrezionale non è il 60%, ma circa l’88% del Pil. D’altro canto, è indubbio che le regole fiscali siano diventate progressivamente sempre più stringenti nel corso del tempo, il che può anche essere desunto graficamente esaminando l’andamento di un duplice indice costruito, il primo (nFRI_IMF), da noi ad hoc sui dati forniti dal Fondo Monetario Internazionale (FMI) e calcolato, il secondo (nSFRI_EC), direttamente dalla Commissione Europea (CE) (Figura 2). I due indici descrivono sostanzialmente le stesse dinamiche, considerati l’alto indice di correlazione (0.97) e l’individuazione di un unico break strutturale praticamente nello stesso momento storico, vale a dire tra il 2011 e il 2012. Coerentemente, emerge come il rafforzamento delle regole fiscali europee non sia stato lineare, accelerando dopo la crisi dei debiti sovrani e ridisegnando di fatto il contesto in cui i Governi hanno dovuto operare nell’implementare le proprie politiche di bilancio.

Figura 2: Evoluzione delle regole di bilancio secondo gli indici del FMI e della CE

Nota: i due indici sono stati normalizzati così da rendere omogeneo il loro confronto e la lettura finale dei risultati. Per coerenza con il campione utilizzato nell’analisi, Croazia e Regno Unito sono stati esclusi. Le differenze sono comunque trascurabili e disponibili su richiesta.

Da un punto di vista empirico, finché il debito resta sotto certi livelli, le regole fiscali non mostrano effetti chiaramente destabilizzanti; quando, al contrario, il debito supera la suddetta soglia, le regole spingono verso politiche di bilancio restrittive a prescindere dalla fase del ciclo economico, innescando un pericoloso circolo vizioso di politica economica durante le fasi recessive. Questo è quanto rilevato effettivamente in Europa negli ultimi decenni, soprattutto in corrispondenza di determinate fasi storiche negative, con una politica fiscale costretta ad amplificare gli effetti recessivi del ciclo in modo da cercare di rispettare il complesso quadro di regole fiscali (sovra)nazionali. L’intuizione alla base del nostro lavoro sta nell’idea che elevati livelli del rapporto debito/Pil possano innescare l’influenza pro-ciclica delle regole fiscali, data – tra le altre cose – l’esistenza di un complesso sistema di governance volto alla riduzione progressiva di tale rapporto e di una metodologia di calcolo del Pil potenziale estremamente dipendente dalle realizzazioni del Pil effettivo. La distorsione pro-ciclica, dunque, non dipende dall’esistenza in sé delle regole fiscali, bensì dal livello del debito in relazione al Pil entro cui tali regole operano. In questo quadro, il nuovo assetto di governance non solo non sembra aver cambiato gli elementi problematici alla base di queste dinamiche, ma nemmeno sembra aver messo in discussione parametri ormai anacronistici, le cui evidenze scientifiche – tra cui la nostra – puntano verso valori soglia molto più elevati.

Se, come rilevato, l’effetto delle regole fiscali non è, dunque, uniforme, ma dipende in modo sistematico dal livello del rapporto debito/Pil, questo implica che la valutazione delle regole non possa essere condotta in termini puramente generali. L’insieme del complesso sistema di vincoli che insistono sui Governi tende, infatti, a talune condizioni, a far prevalere la priorità dell’aggiustamento dei conti pubblici su quella della stabilizzazione macroeconomica. È in tale passaggio che la disciplina fiscale può trasformarsi da presidio di credibilità a fattore che irrigidisce la risposta macroeconomica. Il nostro risultato non consiste, dunque, nell’identificare un effetto medio assoluto delle regole, bensì nel mostrare l’esistenza di una determinata discontinuità.

Il nostro lavoro si ricollega direttamente al dibattito attuale sulla riforma della governance economica europea. La riforma del 2024 ha introdotto, infatti, innovazioni importanti: una maggiore centralità dei piani di medio termine, percorsi di aggiustamento più differenziati e una struttura meno uniforme rispetto al passato. Al tempo stesso, la riforma non altera il principio ordinatore di fondo della sorveglianza fiscale: la sostenibilità del debito rimane il criterio guida dell’intero framework. Il punto, allora, non è soltanto stabilire se il nuovo quadro sia più flessibile del precedente, ma se esso sia adeguatamente calibrato rispetto ai livelli del debito in rapporto al Pil in cui la tensione tra consolidamento e stabilizzazione diventa più intensa. Se questa calibrazione manca, il rischio è che il cambiamento procedurale non sia sufficiente a correggere il problema sostanziale.

La rilevanza del tema cresce ulteriormente se si guarda alla discussione europea su difesa, autonomia strategica e investimenti pubblici. In questi mesi una parte importante del confronto politico riguarda la possibilità di riconoscere margini di flessibilità per spese considerate prioritarie, in particolare quelle legate alla difesa. Se alcune voci di spesa vengono temporaneamente accommodate attraverso margini procedurali o clausole specifiche, ma producono comunque un aumento del rapporto debito/Pil nel medio periodo, la questione della compatibilità tra regole e stabilizzazione non viene risolta. Viene riproposta in un contesto di debito ancora più elevato. E se più paesi si collocano in una fascia nella quale il rapporto debito/Pil elevato è associato a una maggiore pro-ciclicità, il problema non si attenua, potendosi, al contrario, intensificarsi. Una governance che deve affidarsi con frequenza crescente a eccezioni per evitare esiti macroeconomicamente sfavorevoli mostra, implicitamente, di non essere interamente coerente con le condizioni nelle quali deve operare.

Il dibattito normativo deve allora necessariamente spostarsi. Non basta interrogarsi sulla difesa di un parametro storico o sulla quantità di flessibilità da concedere caso per caso. Occorre chiedersi se il quadro europeo sia disegnato in modo tale da conciliare sostenibilità e stabilizzazione in un continente che convive con livelli di debito in rapporto al Pil più elevati, con una crescita potenziale modesta e con una domanda crescente di investimenti pubblici e beni comuni europei. In questo senso, il punto non è abbandonare di per sé la disciplina fiscale (anche se, parallelamente, il dibattito relativo alla creazione di un vero e proprio bilancio federale aiuterebbe a rendere la progressiva stringenza delle regole più sensata da un punto di vista meramente economico), ma ricondurla entro una cornice che tenga conto dei regimi di debito in rapporto al Pil effettivamente rilevanti per il funzionamento macroeconomico. Se questo non avviene, il rischio è che si continui a presidiare la coerenza formale delle regole senza affrontare fino in fondo la loro coerenza economica.