Francia: Il complesso quadro della finanza pubblica e la spesa militare

La Francia, seconda economia dell’Eurozona, attraversa una fase di prolungata instabilità istituzionale. Dal 2022, l’assenza di una maggioranza assoluta a sostegno della presidenza di Emmanuel Macron ha frammentato il quadro parlamentare, condizionando la capacità d’azione dell’Esecutivo. Questo clima di incertezza non rappresenta soltanto una sfida politica, ma influisce direttamente sulla gestione delle finanze pubbliche e rende complesso l’avvio o l’implementazione di riforme strutturali incisive.

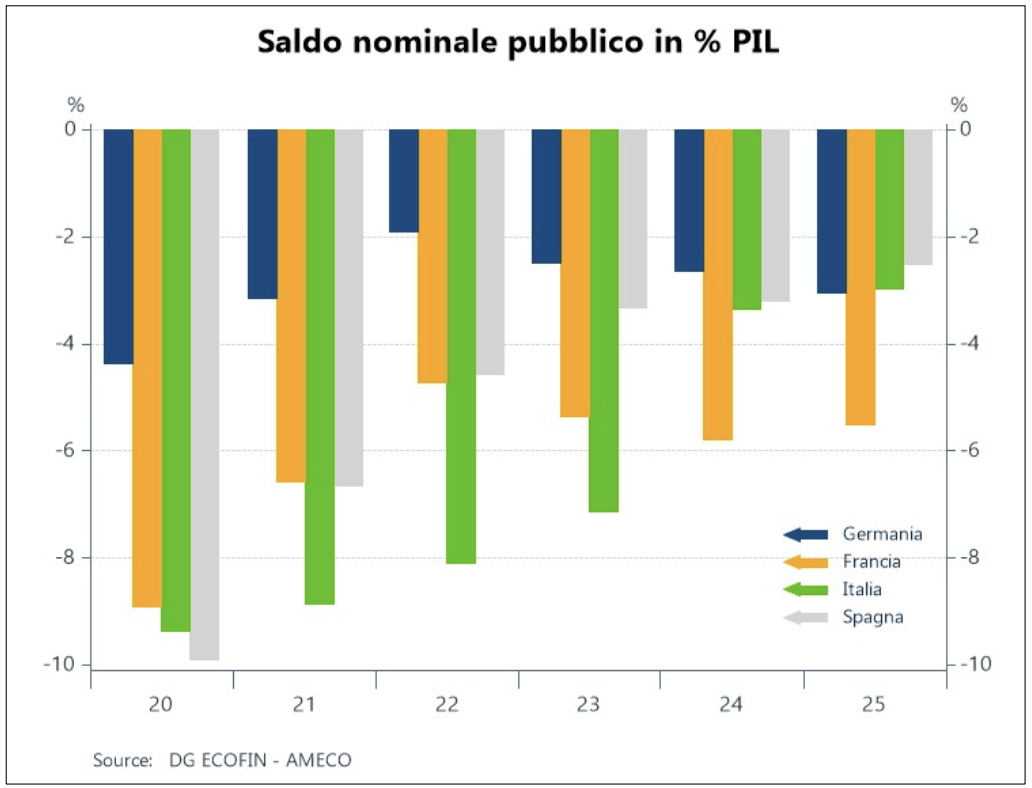

La fragilità congiunturale del sistema politico si intreccia, infatti, con una difficoltà ormai “strutturale” nel contenimento del deficit pubblico. Nel periodo pre‑pandemico (2013‑2019), il disavanzo medio si era attestato al 3,6% del PIL, riuscendo solo nel biennio 2018‑2019 a scendere sotto la soglia del 3%, valore rilevante ai fini delle regole fiscali europee codificate nel c.d. Patto di Stabilità e Crescita. La gestione postemergenziale ha confermato la divergenza rispetto agli altri Paesi dell’Unione: mentre la maggior parte delle economie dell’Area Euro ha avviato un percorso di rientro verso la soglia del 3%, la Francia non ha fatto altrettanto. Il disavanzo francese, infatti, è aumentato progressivamente negli ultimi anni: dal 4,7% del PIL nel 2022 al 5,8% nel 2024. Il peggioramento registrato nel 2024 è dovuto soprattutto ad entrate fiscali cresciute in misura inferiore all’attività economica, in particolare le imposte societarie. A ciò si è aggiunta l’indicizzazione delle prestazioni sociali – in particolare le pensioni – all’elevata inflazione del 2023 e il deciso aumento di altre voci della spesa pubblica, sia nei consumi intermedi che negli investimenti degli Enti locali.

L’aggravamento dell’instabilità politica successiva alle elezioni anticipate del 2024 ha aumentato il clima di incertezza, culminato in un forte ritardo nell’approvazione del bilancio 2025 e nella definizione di obiettivi di finanza pubblica meno ambiziosi, dovuta alla necessità di trovare un compromesso tra i vari partiti politici. L’incertezza interna si è riflessa nel 2025 in un quadro macroeconomico più debole, determinato dal rallentamento dei consumi privati e dalla stagnazione degli investimenti, cui si è progressivamente aggiunto l’effetto del deterioramento del contesto geopolitico internazionale.

Anche il recente iter di approvazione della Legge di Bilancio 2026 ha confermato in modo chiaro le difficoltà dell’Esecutivo: il Bilancio, approvato solo nel febbraio 2026 dopo un percorso parlamentare complesso, ha fissato un obiettivo di deficit al 5% del PIL (più elevato del 4,7% inizialmente proposto dal Governo), ma l’intesa ha tuttavia richiesto significative concessioni rispetto all’impianto originario, tra cui un minor calmieramento della spesa sociale e la sospensione fino al 2028 degli effetti della contestata riforma delle pensioni del 2023. L’approvazione finale è in ogni caso avvenuta solamente grazie all’uso del controverso all’articolo 49.3 della Costituzione, che permette all’Esecutivo francese di approvare una legge senza il voto del Parlamento, pur esponendosi al rischio di eventuali mozioni di sfiducia.

Questa traiettoria di finanza pubblica sembra destinata a persistere nel breve termine. Secondo le proiezioni della Commissione UE, del FMI e dell’OCSE, il deficit francese rimarrà prossimo al 5% del PIL, mantenendosi distante dalla media dei Paesi UE. In tale contesto, il nuovo Piano fiscalestrutturale di medio termine presentato dal Paese, introdotto con la riforma della governance fiscale europea del 2024, delinea un percorso pluriennale di aggiustamento che prevede il ritorno del disavanzo al di sotto della soglia del 3% soltanto nel 2029. Si tratta di un orizzonte temporale ampio, che riflette la complessità di una correzione dei conti pubblici in un contesto macroeconomico non particolarmente favorevole.

Le conseguenze di tali persistenti disavanzi si riflettono inevitabilmente sulla dinamica del debito pubblico. Sebbene nel triennio successivo alla pandemia (2021-2023) la combinazione di crescita reale e inflazione abbia temporaneamente sostenuto la riduzione del rapporto debito/PIL, negli anni successivi (2024-2025) tale dinamica non è stata sufficiente a compensare l’effetto dei disavanzi primari (disavanzi cioè al netto della spesa per interessi) e del progressivo aumento del costo del servizio del debito. Nonostante l’incremento dell’indebitamento dovuto ai vari shock sia stato un fenomeno diffuso in tutta l’Unione, la Francia ha mostrato una capacità di riduzione del debito e di ritorno verso i livelli pre-crisi inferiore rispetto a quella di altri Stati membri: nel 2025, il rapporto debito/PIL francese era pari al 116% del PIL, il 18% in più rispetto al livello del 2019.

Rapporto debito/PIL rispetto al periodo pre-crisi (2019=100)

Fonte: Eurostat, calcoli dell’autore

Nel medio termine, le prospettive delineate per la Francia dalle principali istituzioni internazionali indicano – sulla base delle informazioni finora disponibili – un ulteriore e graduale aumento del rapporto debito/PIL. Sia la Commissione europea sia il FMI convergono su uno scenario di progressivo deterioramento: la prima prevede un debito al 126,5% del PIL già nel 2030, mentre il secondo stima, per lo stesso anno, un livello pari al 129% del PIL.

Su tali previsioni influiscono fattori che incidono in modo “automatico”, cioè al netto del disavanzo, sulla dinamica del debito: una crescita del PIL piuttosto moderata (intorno all’1% annuo), che potrebbe risentire negativamente dei recenti conflitti in Medio Oriente, e un aumento significativo della spesa per interessi, destinata a salire dal 2,3% del PIL nel 2025 al 3,5% nel 2030. L’incremento della spesa per interessi riflette una duplice dinamica: da un lato, l’aumento del tasso d’interesse sui titoli pubblici francesi, dall’altro, il continuo aumento dello stock di debito, alimentato dal persistere di elevati disavanzi primari. Mentre l’aumento del tasso d’interesse è in parte dovuto a cause di carattere macroeconomico e monetario comuni alla maggior parte degli altri Paesi UE (come le decisioni della BCE di innalzare i tassi di interesse di riferimento), dall’altra parte risulta evidente un incremento del rischio‑Paese riflesso nei rating e nelle valutazioni incorporate nei prezzi dei mercati finanziari e nel relativo spread sovrano (misurato dal differenziale di rendimento tra il titolo francese decennale – OAT, Obligations Assimilables du Trésor – e il bund decennale della Germania). Quest’ultimo è cresciuto infatti dai circa 30 p.b. (fine 2019) ai circa 60 p.b. di aprile 2026. In ottica comparativa, lo spread italiano è passato da circa 250 p.b. del 2022 agli 80 p.b. attuali, nonostante un rapporto debito/PIL che si attesta attorno al 137% del PIL.

In questo quadro di finanza pubblica complesso, la composizione dell’aggiustamento fiscale assume un ruolo centrale. Il progressivo rientro del disavanzo dovrebbe avvenire attraverso un mix di incremento delle entrate e contenimento (o riduzione) della spesa, con margini di manovra limitati. Infatti, storicamente la Francia si è caratterizzata da un livello elevato di spesa pubblica: nel 2025, il valore era pari al 57,8% del PIL, il livello più alto nella UE e ben superiore alla media europea (50%). Per ridurla, la Commissione europea raccomanda una revisione della spesa efficace, implementata stabilmente nelle decisioni di bilancio. D’altro canto, il consolidamento fiscale dovrà tener conto delle nuove priorità di spesa, in particolare quella in difesa, che potrebbe richiedere risorse aggiuntive rispetto a quelle già previste, rendendo più complesso il rispetto degli obiettivi di riduzione del deficit. L’aumento della spesa in difesa risponde non solo a priorità di politica nazionale, ma anche agli impegni assunti dalla Francia in ambito NATO e al rafforzamento del suo contributo alla sicurezza europea, configurandosi come una componente strutturalmente crescente e difficilmente comprimibile nel processo di consolidamento fiscale.

In termini nominali, la Francia ha aumentato significativamente le proprie spese in difesa negli ultimi anni. Secondo i dati aggiornati all’ultima revisione strategica indicati nella vigente Legge di Programmazione Militare (LPM) 2024-2030 (che definisce su base settennale l’intero quadro strategico e finanziario della politica di difesa), la spesa complessiva nel settore è destinata pressoché a raddoppiare (+95%) tra il 2021, anno di inizio del conflitto russo‑ucraino, e il 2030, raggiungendo un ammontare cumulato di circa 436 miliardi di euro nell’arco dei sette anni di programmazione. Tale dinamica segna un deciso cambio di passo rispetto ai precedenti cicli di pianificazione pluriennale.

L’aumento della spesa in difesa emerge non solo in termini nominali, ma anche in rapporto al PIL. Secondo i dati della Commissione europea (classificazione COFOG 02), la Francia ha storicamente allocato alla difesa una quota di spesa pubblica superiore alla media dell’Unione (pari all’1,2% del PIL). A partire dal 2022, tale quota ha ripreso a crescere, soprattutto in risposta al mutato contesto geopolitico; sulla base delle previsioni contenute nella Legge di Programmazione Militare, essa dovrebbe raggiungere il 2,5% del PIL entro il 2030. Il profilo di crescita risulta nel complesso non troppo dissimile da quello osservato nelle altre grandi economie dell’UE (Germania, Italia e Spagna), ma inferiore a quello registrato nei Paesi dell’Unione collocati lungo il confine orientale (superiore al 3% del PIL).

In conclusione, la Francia si colloca all’interno di un contesto macroeconomico e geopolitico complesso e caratterizzato da un elevato grado di incertezza, nel quale non possono essere esclusi ulteriori shock esogeni. In questo scenario, la riduzione del disavanzo si scontra con priorità di policy sempre più stringenti: oltre alla difesa, la transizione ecologica e digitale, la tenuta del welfare e della coesione sociale, che richiedono volumi crescenti di risorse pubbliche. In assenza di un’accelerazione della crescita potenziale e con l’approssimarsi della conclusione del programma NextGeneration EU, si delinea una tensione, se non un vero e proprio tradeoff, tra obiettivi di sostenibilità dei conti pubblici e fabbisogni di policy di mediolungo periodo, particolarmente rilevanti nell’attuale fase storica. La capacità della Francia di gestire tale tradeoff costituirà un elemento chiave per la stabilità delle proprie finanze pubbliche.