Meglio tardi che mai? Riflessioni sulle misure di sostegno economico per la nascita di un figlio

Secondo gli ultimi dati disponibili, il numero medio di figli per donna in Italia ha raggiunto il minimo storico nel 2024, attestandosi a 1,18. Gli studiosi del fenomeno riportano varie spiegazioni possibili:cambiamenti culturali, difficoltà di conciliare lavoro remunerato e lavoro di cura, difficoltà di far fronte alle spese, soprattutto per i giovani. Nel 2024, l’Osservatorio Nazionale Federconsumatori ha aggiornato il monitoraggio sui costi per mantenere un bambino nel primo anno di vita, calcolando un costo complessivo da un minimo di 7.431,58 euro fino ad un massimo di 17.585,78 euro. Se attribuiamo a ogni mese quote costanti, parliamo di una cifra mensile tra i 619 e i 1.465 euro. Molto è stato fatto e molto c’è ancora da fare per sostenere le famiglie con figli. Non tutto ciò che è stato già fatto funziona bene come potrebbe. In questa nota facciamo riferimento alla nostra esperienza personale per illustrare la necessità di modificare alcuni meccanismi di erogazione delle misure di sostegno al reddito delle famiglie con figli a carico per aumentarne l’efficacia.

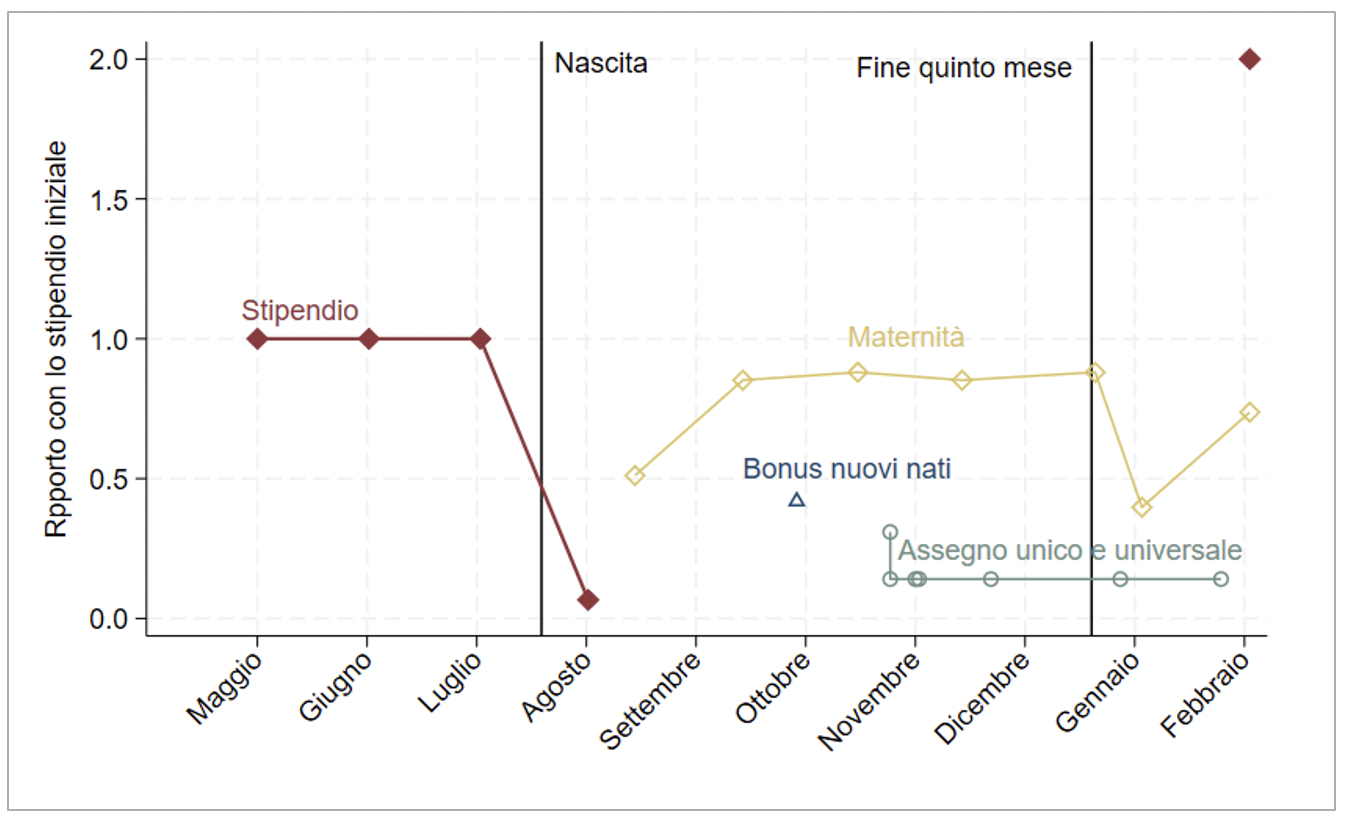

Partiamo dall’indennità di maternità, che spetta alle madri che versano contributi all’INPS (con alcuni requisiti di accesso) per un minimo di 5 mesi (2 prima e 3 dopo il parto, salvo diversa richiesta da parte della madre se le condizioni di salute e lavoro lo permettono) indennizzati all’80% dall’INPS e, solitamente, con integrazione del resto da parte del datore di lavoro. Abbiamo riportato in Figura 1 quanto accaduto al reddito disponibile di Francesca a seguito della nascita della figlia, non inserendo nel quadro il reddito di Giovanni che non ha subito variazioni in quanto lavoratore dipendente. Si consideri inoltre che il caso mostrato si riferisce a una madre inquadrata come parasubordinato, che quindi versa i propri contributi alla Gestione Separata dell’INPS.

Come si evince dal grafico, Francesca non ha beneficiato della possibilità, offerta ai soli lavoratori dipendenti, di ricevere l’indennità di maternità direttamente in busta paga (80% a carico dell’INPS, 20% del datore di lavoro), ma ha ricevuto l’indennità all’80% direttamente dall’INPS, con tre importanti conseguenze. Primo, la decurtazione dello stipendio nel breve periodo, ricevuto all’80%, dovuta al fatto che il “datore di lavoro” della madre – usiamo le virgolette per coerenza con la parasubordinazione –, pur adottando un comportamento virtuoso integrando il restante 20% senza essere tenuto a farlo per legge, lo integra solo dopo la ripresa di servizio, per timore di erogare importi non dovuti.

Secondo, i tempi di lavorazione delle pratiche da parte degli uffici dell’INPS, che pure hanno ricevuto comunicazione tempestiva della nascita, vicina alle ferie di agosto, e il naturale disallineamento del giorno di paga del “datore di lavoro” rispetto ai giorni di liquidazione dell’INPS, hanno comportato 15 giorni di scarto tra la consueta data dello stipendio e il pagamento della prima indennità, di importo appena superiore alla metà dell’ultimo stipendio. Questa ulteriore decurtazione di importo è da imputare alla casuale circostanza di nascita della bimba con diversi giorni di ritardo rispetto alla data presunta del parto: avendo la madre richiesto la massima “flessibilità”, ovvero la possibilità di usufruire dell’intero congedo dopo la nascita, l’ufficio competente dell’INPS si è ritrovato spiazzato dalla discrepanza tra data presunta e data effettiva del parto e non ha trovato il modo di applicare quanto disposto dall’INPS in merito all’indennizzazione aggiuntiva del periodo intercorso tra le due date. Infatti, tra le problematiche legate al ricorso diretto all’INPS, senza la mediazione del “datore di lavoro”, rientra anche quella di creare una “lotteria” sulla corretta e tempestiva applicazione delle regole a seconda del periodo dell’anno in cui nasce il figlio e di chi si occupa della pratica. A questo proposito, la terza conseguenza di interfacciarsi direttamente con l’INPS è proprio un notevole carico amministrativo per la madre, che può non avere le necessarie competenze per gestirlo (si consideri che mancare alcune scadenze delle pratiche amministrative richieste comporta la totale perdita del diritto all’indennità).

Figura 1: Andamento temporale a seguito della nascita del primo figlio dello stipendio e della liquidità erogata come indennità di maternità e misure di sostegno economico per le famiglie con figli a carico.

Il trattamento economico ricevuto dalla madre, dunque, si configura in Figura 1 come una linea spezzata che ha ripreso un livello paragonabile con lo stipendio di partenza a circa due mesi dalla nascita; quindi, quando la gran parte delle spese di investimento e sanitarie per la nascita erano già state sostenute.

Quanto riportato finora riguarda nello specifico un caso di madre parasubordinata (collaboratrici, freelance, dottorande, assegniste di ricerca), quindi una minoranza delle madri lavoratrici. Passiamo allora a ragionare anche sulla componente di misure di sostegno al reddito delle famiglie con figli a carico, che sono invece rivolte a tutti i genitori senza differenze di inquadramento, e che potrebbero quindi attenuare gli effetti di volatilità legati alla maternità di una lavoratrice non dipendente. Ad oggi si sommano come aiuti universali alle famiglie il bonus nuovi nati e l’assegno unico e universale per i figli a carico (AUU).

L’AUU è una misura economica, in vigore dal 1° marzo 2022, introdotta per semplificare e unificare i precedenti strumenti di sostegno alla genitorialità (come il bonus bebè, l’assegno familiare per figli, le detrazioni per figli a carico). È quindi “unico” perché sostituisce numerosi bonus e detrazioni semplificando le procedure, ed è “universale” in quanto destinato a tutte le famiglie con figli a carico, indipendentemente dalla categoria lavorativa dei genitori: lavoratori dipendenti, parasubordinati, autonomi, disoccupati, pensionati. La prestazione viene corrisposta mensilmente dall’INPS a partire dal settimo mese di gravidanza, e l’importo varia a seconda dell’ISEE, dell’età dei figli e della presenza di eventuali disabilità, con un importo minimo garantito anche in caso di mancata dichiarazione dell’ISEE. Il bonus nuovi nati, invece, è un contributo economico introdotto dalla legge di bilancio 2025 per sostenere le famiglie e incentivare la natalità, in netta contraddizione proprio con l’“unicità” dell’AUU, concepito anche per evitare ai genitori la proliferazione delle pratiche amministrative. Il bonus consiste in un aiuto in somma fissa una tantum per ogni figlio nato, adottato o in affido preadottivo dal 1° gennaio 2025, destinato ai genitori con un ISEE non superiore a 40.000 euro, erogato in un’unica soluzione per aiutare a coprire le spese iniziali legate all’arrivo di un bambino.

Alla luce delle caratteristiche e delle finalità delle misure, la Figura 1 ci aiuta a capire che cosa manca perché siano efficaci. Nel caso specifico, a seguito di domande inoltrate all’INPS subito dopo la nascita, i genitori hanno ricevuto il bonus nuovi nati dopo 70 giorni dalla nascita del figlio, dopo un sollecito, e il primo assegno unico (con tutti gli arretrati) dopo 95 giorni dalla nascita, il giorno dopo un secondo sollecito. Come si può facilmente immaginare, tutte le spese di “investimento” necessarie per la nascita erano già state sostenute, non essendo rimandabili a più di due mesi dall’arrivo del figlio. Si consideri che entrambe le misure, proprio grazie al loro pregio di universalità, richiedono la verifica di due soli requisiti: la nascita del bambino, testimoniata dal codice fiscale fornito dai genitori stessi in sede di domanda, e l’ISEE, che è informazione di competenza dell’INPS stessa e quindi automaticamente acquisibile.

La Figura 2 riassume i risultati finali di questo bizzarro scadenzario di pagamenti. Confrontiamo infatti la liquidità effettiva (come risultato di indennità di maternità e bonus), con quella che chiamiamo “liquidità spettante”, ragionevole e tempestiva, ottenuta simulando di ricevere quanto previsto da ogni misura nel momento in cui sono maturati i requisiti per ottenerla. Vediamo che la legge ha ragionevolmente previsto un aumento della liquidità disponibile già prima della nascita (AUU dal settimo mese di gravidanza), per sostenere le spese sanitarie e i primi investimenti, ha stabilmente disposto un aumento della liquidità mensile con la prosecuzione automatica dell’assegno unico, e ha addirittura pensato a un ulteriore aumento di liquidità una tantum, non progressivo, proprio in corrispondenza della nascita per garantire un aiuto sostanziale (il bonus nuovi nati).

Il confronto con la liquidità effettiva è però impietoso: viene a mancare il sostegno proprio nel momento di massima necessità, e i bonus stessi generano una volatilità finanziaria sicuramente non auspicabile per i bilanci familiari di (magari giovani) genitori. Va sottolineato che non si tratta di fluttuazioni attese e prevedibili, perché la data di erogazione dei bonus rimane imprevedibile fino a quando la pratica non viene protocollata. E, se anche fossero prevedibili, nulla assicura che proprio le famiglie più in difficoltà, cui spettano importi di AUU più elevati, siano nelle condizioni finanziarie di anticipare le spese con risparmi o prestiti.

Figura 2: Liquidità effettivamente ricevuta a seguito della nascita del primo figlio a confronto con quella spettante dalle misure di sostegno economico per le famiglie con figli a carico.

La letteratura recente, infatti, mette in luce che i redditi delle famiglie non sono stabili nel tempo, ma soggetti a variazioni frequenti anche su base infra-annuale. Questa volatilità è particolarmente elevata tra i lavoratori a basso reddito e con occupazioni instabili, cioè tra i gruppi che rappresentano una quota rilevante dei potenziali beneficiari delle politiche familiari. I dati OCSE per l’UE mostrano che l’instabilità del reddito tende infatti a concentrarsi tra le famiglie già esposte a rischio di povertà, tra cui i nuclei con figli. Inoltre, una quota significativa di famiglie non dispone di risparmi sufficienti per far fronte a shock di reddito anche di breve durata. Una parte non trascurabile della popolazione, infatti, combina redditi instabili e assenza di adeguati buffer finanziari, configurando una condizione di vera e propria insicurezza economica. In Italia, la diffusione di lavoro precario e la bassa capacità di accumulare risparmio in alcune fasce della popolazione rendono il problema dei vincoli di liquidità particolarmente stringente.

In questo quadro, la nascita di un figlio rappresenta uno shock finanziario immediato: comporta un aumento repentino delle spese (sanitarie, per beni essenziali, per la cura del neonato) e spesso coincide con una riduzione temporanea del reddito disponibile, legata alla sospensione o riduzione dell’attività lavorativa dei genitori. Quando tali eventi si verificano in presenza di redditi instabili e scarse risorse liquide, la capacità delle famiglie di sostenere le spese nel breve periodo risulta fortemente limitata.

È proprio su questo punto che la tempestività dei trasferimenti pubblici diventa determinante. L’analisi dell’OCSE sottolinea come i sistemi di protezione sociale possano contribuire in modo significativo a ridurre l’instabilità economica, ma solo a condizione che i benefici siano erogati in modo tempestivo e coerente con i bisogni delle famiglie. Ritardi nei pagamenti o una bassa frequenza delle erogazioni possono infatti tradursi in difficoltà nel far fronte alle spese correnti, come quelle per la casa, con conseguente aumento dello stress finanziario e maggiore rischio di scivolare in condizioni di povertà.

Che cosa manca, quindi, per rendere le misure già esistenti realmente efficaci? Emerge chiaramente che l’efficacia dei bonus alla nascita non dipende tanto dal loro ammontare, sicuramente importante ma già adeguato, quanto dai ritardi nella loro erogazione, le cui cause sono varie e possono essere rimosse senza ricorrere a modifiche legislative ma con strumenti di livello più basso.

Una prima criticità riguarda l’erogazione dell’assegno unico subordinata alla ricezione del codice fiscale del bambino, che viene rilasciato dall’Agenzia delle Entrate su richiesta dei genitori dopo la nascita. Poiché l’AUU è pensato per contribuire al bilancio familiare fin dal settimo mese di gravidanza, c’è un evidente cortocircuito nel fatto che la domanda sia subordinata a un dato che non esiste fino alla nascita del bambino. Sarebbe sufficiente e a costo zero modificare le regole con cui l’INPS può ricevere la domanda ed erogare il bonus, subordinando la prosecuzione dell’erogazione dopo la nascita all’acquisizione ex post del codice fiscale. Se la preoccupazione dovesse essere che il trasferimento possa andare a beneficio di bambini non nati, tristi statistiche riportano un tasso di natimortalità dalle 24 settimane di gravidanza per il 2019 dello 0,27%. Il fenomeno è, dunque, molto raro e, anche se si verificasse, non verrebbe meno il bisogno dei genitori dell’assegno unico per far fronte alle aumentate spese sanitarie.

Una seconda criticità, che riguarda tanto l’assegno unico quanto il bonus nuovi nati, è legata all’idiosincrasia dei tempi di lavorazione e liquidazione delle richieste dei genitori. La tempestività richiede che i bonus siano erogati al verificarsi dell’evento e non mesi dopo, e questo implica meccanismi di gestione delle pratiche diversi da quelli tradizionali. Un esempio in questo senso è quello del bonus energia, erogato direttamente senza previa domanda proprio per assicurarsi che arrivasse immediatamente alle famiglie in difficoltà. Pensando anche più in grande, in un recente report sull’uso dell’Intelligenza Artificiale in ambito di sicurezza sociale, l’OCSE evidenzia che l’AI può contribuire a rendere più tempestiva l’erogazione delle prestazioni sociali, soprattutto accelerando le fasi di analisi delle domande e verifica dei requisiti, come già accade per alcuni servizi in Finlandia, Germania e Spagna, con l’effetto di velocizzare l’accesso ai benefici e migliorare l’efficienza complessiva dei servizi. In generale, l’OCSE sottolinea che queste tecnologie aiutano a far arrivare “the right benefits to the right people at the right time”.

Per concludere, un trasferimento di sostegno alle famiglie che arriva con ritardo rispetto al momento in cui si manifestano le spese rischia di non alleviare i vincoli di liquidità che le famiglie affrontano quando nasce (o viene accolto in famiglia) un bambino. In tali condizioni, le famiglie possono essere costrette a ricorrere al debito o a comprimere altre spese essenziali, riducendo l’efficacia della misura proprio per chi dovrebbe beneficiarne. In un contesto caratterizzato da bassa natalità, redditi instabili e limitata disponibilità di risparmio soprattutto per i più giovani, la tempestività dei trasferimenti è essenziale. Ma non solo. Questa considerazione può essere generalizzata a tanti altri casi di politiche pubbliche (come il sussidio di disoccupazione o l’assistenza domiciliare per persone non autosufficienti), che, in un contesto di crescente scarsità di risorse, possono diventare più efficaci anche senza spendere di più. Tanto in sede di pianificazione, quanto in quella di valutazione delle politiche, infatti, va considerato che non conta solo il quanto, ma anche il come, cioè con che modalità e con che tempi le risorse arrivano ai beneficiari. Il benessere delle persone, infatti, dipende anche dalla facilità con cui possono accedere a quanto loro destinato, e dalla tempestività con cui vengono aiutate. La messa a terra delle politiche, quindi, conta più del loro disegno sulla carta. Come è noto, il diavolo sta nei dettagli.