Finanza Etica per l’economia sociale: sfide e prospettive per il Terzo Settore

L’economia sociale e il terzo settore sono un pilastro della nostra società: la ricerca presentata da Banca Etica e Forum del Terzo Settore, con il supporto scientifico di Aiccon, pur disegnando un quadro in chiaroscuro, analizza la dinamica da vari punti di vista, soprattutto dal lato del credito, nel recente passato e nelle prospettive future. Si evince come maggiore attenzione e sensibilità di linguaggio da parte del sistema bancario verso il terzo settore e l’economia sociale possono sicuramente favorire lo sviluppo di un settore che cresce, soprattutto, nelle dimensioni e nell’impatto.

La ricerca si compone di tre parti e fornisce dati, andamenti e suggerimenti relativi sia al periodo post covid sia a tempi più recenti , nonché alle sfide future, comprese quelle di policy per implementare il piano di azione dell’economia sociale in discussione in questi giorni.

Inoltre, la stessa ricerca offre degli spunti in relazione alla complessità delle fonti per l’analisi (ISTAT, Banca d’Italia, Ministero del lavoro, Ministero delle imprese e del made in Italy, CCIIAA), parzialmente sovrapponibili (ad es., per Banca d’Italia e la contabilità nazionale di ISTAT, le istituzioni senza scopo di lucro sono di fatto tutto il non profit “non-market”, quindi ne sono esclusi gli ETS non commerciali, principalmente le imprese sociali, nonché le cooperative tutte, intese come imprese produttive). In questo quadro la specificità di Banca Etica consente di offrire una lettura unica perché al suo interno queste varie categorie di organizzazioni sono rilevabili.

La dinamica del credito. La dinamica del credito alle istituzioni senza scopo di lucro e alle imprese nel quinquennio precedente è stata altalenante e fortemente legata agli andamenti del ciclo economico, che tra shock economici e rimbalzi, ha visto soprattutto le istituzioni senza scopo di lucro temporeggiare rispetto alle proprie scelte di spesa e investimenti, quindi di indebitamento finanziario, complici anche le scelte di politica fiscale e politica monetaria, favorevoli durante il COVID ma poi divenute restrittive, soprattutto quelle monetarie.

Lo scenario di oggi è meno favorevole dal lato del sostegno pubblico, che resta tuttavia centrale (non in maniera esclusiva, ovviamente) per gli enti del terzo settore e dell’economia sociale (a maggior ragione davanti a scelte “spiazzanti” come quelle relative alla spesa in difesa e al riarmo).

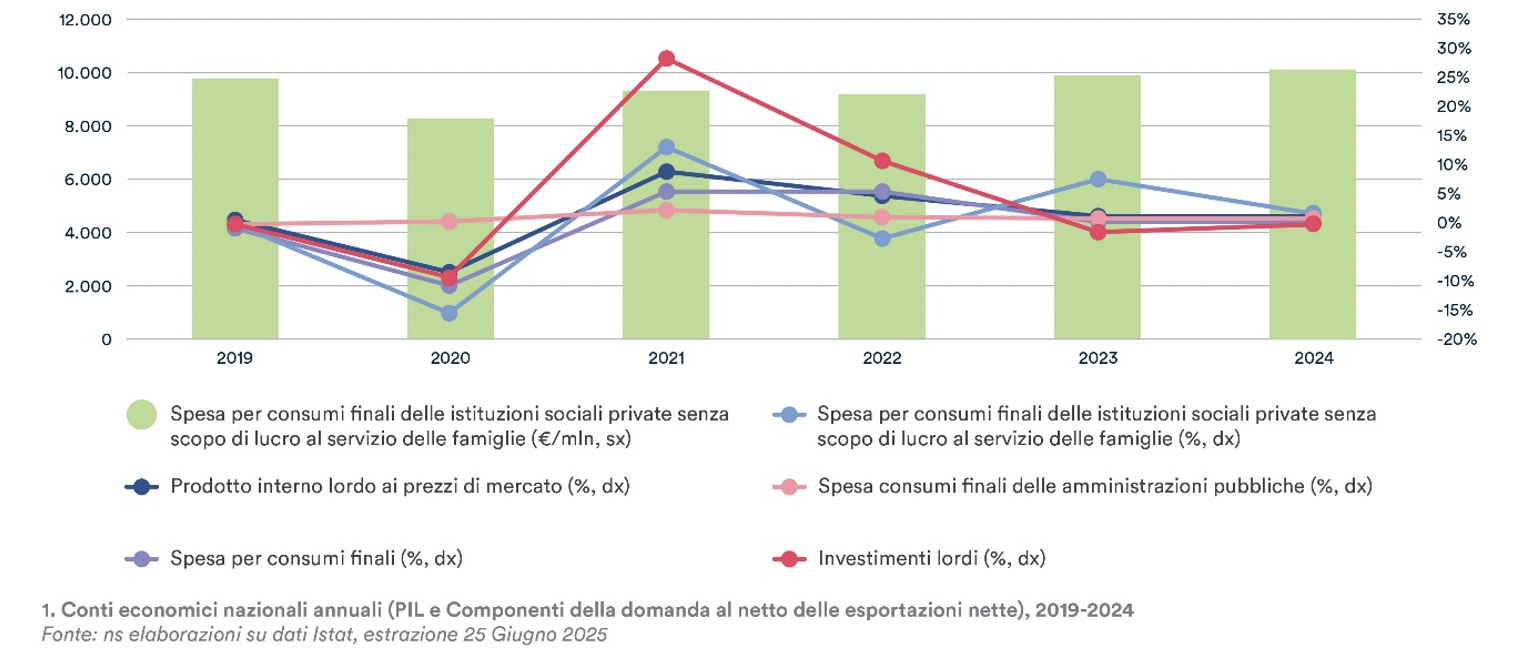

Dal lato della spesa per consumi, ossia del valore della spesa effettuata per beni e servizi, le istituzioni senza scopo di lucro (non market) sono passate da 9,7 miliardi nel 2019 a 10 miliardi nel 2024, un andamento abbastanza complementare rispetto al ciclo economico, con un leggero ritardo di reazione alla positività del ciclo, che ritroveremo anche negli andamenti dei dati bancari, dovuto a vari aspetti come: la coda lunga delle chiusure del Covid, il riadattamento delle attività, il ritardo nel ricevimento dei sostegni pubblici e l’atteggiamento attendista rispetto al ciclo.

Figura 1 : Conti economici nazionali annuali, 2019-2024

A fronte della crescita dimensionale del mondo del non profit e dell’economia sociale, che contava oltre 368 mila enti nel 2023 con oltre 949 mila dipendenti, i prestiti bancari per le sole istituzioni senza scopo di lucro si sono ridotti da gennaio 2019 a marzo 2025 di 1,4 miliardi di euro. Nondimeno, quelli per le società non finanziarie e famiglie produttive sono diminuiti di 92 miliardi. L’aumento dei tassi di interesse dal secondo semestre del 2022 è una delle cause prevalenti, anche se la traiettoria era già ampiamente negativa. Infatti, i tassi di variazione dei prestiti (a 12 mesi) alle società non finanziarie sono stati nel quinquennio sempre negativi, tranne che nel secondo semestre 2020, nel primo del 2021 e in parti del 2022; il miglioramento si è avuto solo alla fine del 2023 e, soprattutto, nei primi mesi del 2025. Ad agosto 2025, Banca d’Italia ha rilevato 665,1 miliardi di euro di prestiti, -0,01% rispetto ad agosto 2024. Dal canto suo, il settore istituzioni senza scopo di lucro ha conosciuto picchi di riduzione dei prestiti più elevati e in maniera ritardata rispetto alle imprese. Nel marzo 2025 la variazione è stata pari a -7% rispetto a marzo 2024. Ad agosto, con 6,3 miliardi di euro di prestiti censiti, la dinamica è migliorata. A fronte del miglioramento dei tassi di interesse, i prestiti alle istituzioni senza scopo di lucro hanno seguito una dinamica diversa da quella delle società non finanziare; in particolare, sembrano meno sensibili alle variazioni del tasso di interesse.

Figura 2: Tasso di interesse ai prestiti alle società non finanziarie, tassi di variazione ai Prestiti (Società non finanziarie e Istituzioni senza scopo di lucro), 2019-2025

In termini generali, “l’interesse del mondo bancario” per le istituzioni senza scopo di lucro (non commerciali), appare assai debole: la quota di finanziamenti alle Istituzioni senza scopo di lucro sarebbe pari all’1%; mentre a fine 2024 il 18,1% degli impieghi di Banca Etica era a favore di imprese e organizzazioni, e la quota salirebbe al 60% se considerassimo anche le cooperative, sociali e no.

Lo scenario del credito in Banca Etica. Anche per questa specificità, l’evoluzione della raccolta e del credito di un panel di clienti persone giuridiche di Banca Etica (circa 1000 enti dal lato degli impieghi e 5000 dal lato della raccolta, nel periodo 2018–2024), è interessante, soprattutto perché si possono distinguere gli andamenti per istituzioni non-profit (INP), cooperative e imprese profit. Durante, la fase pandemica, tutte le categorie hanno mostrato una tendenza alla tesaurizzazione, sostenuta da politiche pubbliche espansive e da un atteggiamento attendista di fronte all’incertezza. Le INP, in particolare, hanno incrementato la raccolta senza un corrispondente aumento degli impieghi, e ciò è dovuto sia a un’elevata avversione al rischio l’impossibilità materiale di attivare nuovi investimenti.

Figura 3: Raccolta Panel Banca Etica, 2019-2024

Il comportamento delle imprese profit è stato simile, seppur con una maggiore propensione all’uso del credito di breve termine. Le cooperative, al contrario, hanno mantenuto una dinamica più espansiva, grazie al legame con la domanda pubblica e a una minore esposizione alla crisi. Con la ripresa post-pandemica sono emersi segnali di normalizzazione, si è ridotta la liquidità accumulata e si è avuta una lieve ripresa del credito. Tuttavia, l’aumento dei tassi di interesse ha rallentato nuovamente gli impieghi, soprattutto nella componente rateale.

Figura 4: Credito utilizzato Panel Banca Etica, 2019-2024

Lo scenario dell’Osservatorio Finanza e Terzo Settore. L’indagine campionaria è stata somministrata a 1313 ETS iscritti al RUNTS, il Registro degli enti del terzo settore (ETS), gestito dal Ministero del Lavoro. Si tratta principalmente di Associazioni di Promozione Sociale – APS, Organizzazioni di volontariato – ODV e Imprese sociali fa emergere un ampliamento rilevante della relazione tra ETS e settore bancassicurativo: il 98% dispone di un conto corrente (uno su cinque con due o più banche) e l’86,1% ha sottoscritto almeno un prodotto assicurativo ma vi sono spazi di ulteriore crescita e approfondimento.

Figura 5: Rapporti degli ETS con Banche e Assicurazioni

Nonostante la conoscenza degli strumenti bancassicurativi sia diffusa, le scelte si si concentrano su quelli più semplici – e meno rischiosi – ed eventualmente obbligatori (nel caso di quelli assicurativi): solo il 9,2% ricorre al credito a breve termine e ancora meno, il 6%, a quello a medio-lungo; risultano preferiti i servizi di base – pagamento e gestione – e gli strumenti finanziari cosiddetti “a fondo perduto”, donazioni e sponsorizzazioni. Le organizzazioni di maggiori dimensioni e più spiccatamente imprenditoriali (imprese sociali) ricorrono a strumenti bancassicurativi più elaborati.

Questa relazione “minima” non dipende, come detto, da una scarsa conoscenza degli strumenti. Il problema non è informativo, ma strutturale: conoscere non basta quando il modello operativo resta fragile, i margini economici sono esigui e il rapporto fiduciario non è consolidato. Proprio la fiducia emerge come la variabile decisiva. La soddisfazione nel rapporto con la bancassicurazione non deriva tanto dalla specializzazione dei prodotti, quanto dalla qualità delle persone: referenti stabili, competenze dedicate, capacità di leggere la specificità degli ETS. Dove c’è relazione, nasce valore; dove questa manca, anche lo strumento migliore resta inerte.

Ma il nodo centrale della riflessione riguarda la tenuta economica. Negli ultimi due anni la combinazione tra costi crescenti (materiali ed energia in aumento per il 66,5% degli enti, costo del lavoro per il 57,2%) e ricavi stagnanti ha ridotto o azzerato la capacità di produrre avanzo di gestione: solo il 22,3% degli enti lo ha incrementato. Il funding mix – con un equilibrio ormai maturo tra entrate pubbliche, private e di mercato – ha permesso agli enti di restare in piedi, ma non di rafforzarsi, e il prossimo anno non promette inversioni di tendenza: il 68,5% degli enti si attende nuovi aumenti dei costi senza variazioni significative nei ricavi, con conseguente contrazione significativa di quanti decideranno di investire nuovamente nello sviluppo delle proprie attività.

In questo scenario, le sfide per il Terzo settore coincidono con le sfide per il Paese: capitale umano, rapporto con la Pubblica Amministrazione, rinnovo delle governance. La difficoltà nel trovare nuovi volontari – che riguarda oltre il 60% degli enti – e nell’attrarre personale qualificato riflette una più ampia crisi di senso e di convenienza che riguarda il lavoro sociale. Allo stesso modo, la relazione con la PA continua a essere percepita come complessa e frammentata, nonostante gli avanzamenti normativi e l’enfasi sulla co-programmazione.

Figura 6: Sfide dell’ultimo anno, ODV-APS e Imprese sociali

Suggerimenti di Policy. L’evoluzione del rapporto tra Terzo settore e sistema bancassicurativo si colloca oggi, perciò, all’interno di una fase cruciale per l’economia sociale italiana. L’implementazione, a livello nazionale, delle misure dedicate all’economia sociale – in coerenza con i driver europei del Social Economy Action Plan – ha aperto una stagione in cui la sostenibilità finanziaria degli enti non è più un tema tecnico, ma un nodo politico che riguarda la capacità del Paese di generare coesione, welfare di prossimità e sviluppo inclusivo. Davanti a questo scenario, perciò, alcune iniziative di policy non sono più rinviabili, ad esempio: garanzie pubbliche efficaci e dotate della certezza delle risorse; una ponderazione del rischio diversa (social supporting factor); strumenti finanziari incentivati dal fisco per patrimonializzare e sostenere lo sviluppo degli enti dell’economia sociale (come i Titoli di Solidarietà); l’innalzamento del tetto del 5xmille.

Se il Terzo settore è un pilastro dell’economia sociale, allora la sua capacità di svilupparsi non può essere lasciata alla buona volontà degli enti o alla loro resilienza storica. Serve un ecosistema che riconosca il valore della prossimità come infrastruttura sociale, capace di sostenere territori e comunità, con una finanza partner di sviluppo (e non mera fornitrice di prodotti) e politiche che premino stabilità, qualità organizzativa e impatto. La ricerca, in fondo, ci dice questo: il Terzo settore non sta arretrando, ma non può avanzare da solo.