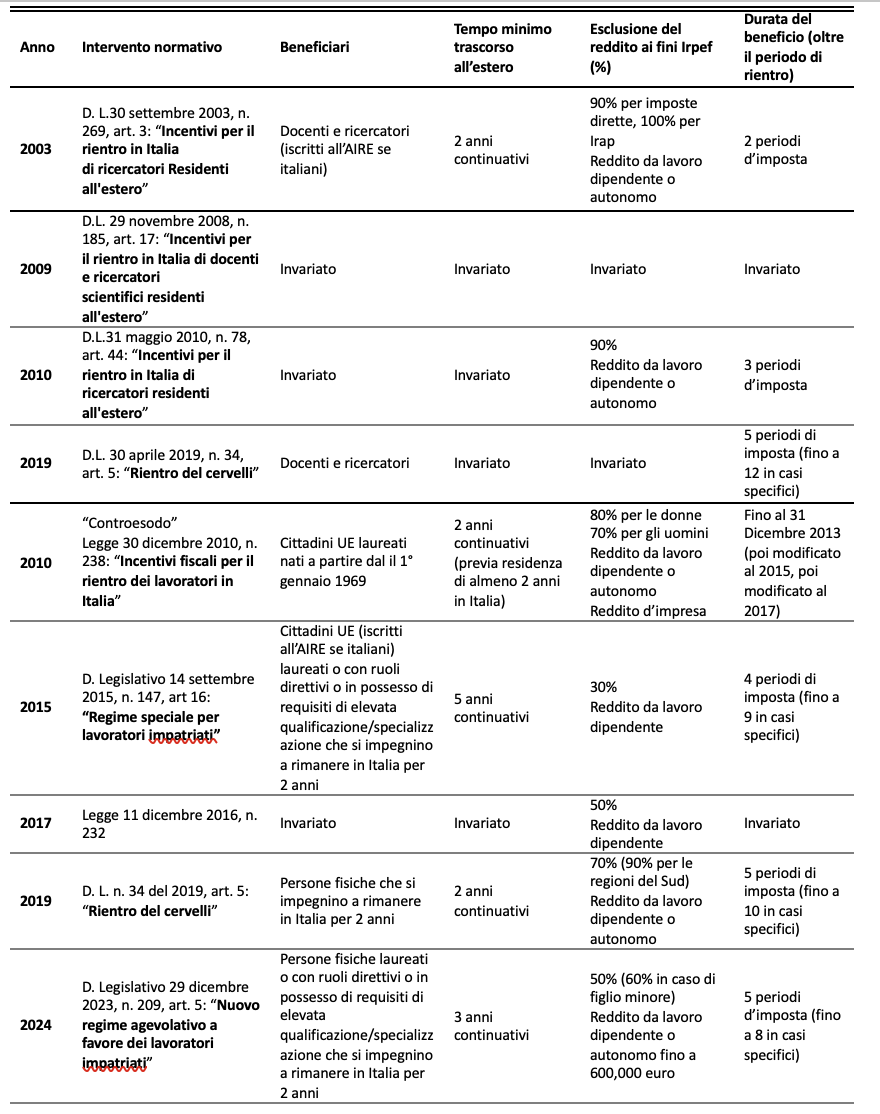

Dal “Controesodo” ai regimi speciali per gli “impatriati”, riforme e controriforme per il rientro dei talenti

L’Italia soffre di un alto tasso di emigrazione di giovani istruiti – principalmente verso Gran Bretagna, Germania, Svizzera, Francia e Spagna – non compensato da altrettanta immigrazione qualificata. Secondo i dati Istat, il numero complessivo di emigrati laureati cancellati dai registri nazionali (quindi “ufficialmente” emigrati) è passato da circa 20.000 nel 2013 a circa 50.000 nel 2024. Di fronte a tale esodo, che comporta per il Paese la potenziale perdita di produttività e di rendimento dell’investimento in istruzione pubblica, diversi governi hanno introdotto o modificato incentivi fiscali per attirare cittadini italiani ed europei particolarmente qualificati. Ripercorriamo in questa nota gli interventi normativi che si sono susseguiti per fornire un quadro informativo sul tema e aiutare la riflessione su possibili criticità e prospettive di miglioramento. Partiamo dalla disciplina specifica per docenti e ricercatori, introdotta nel 2003 e rimasta per lo più invariata, per poi muovere alla disciplina più generale – inaugurata dal “Controesodo” del 2010 – applicabile a una platea più ampia di individui che trasferiscono la residenza in Italia.

La disciplina per docenti e ricercatori. Il primo intervento normativo risale al 2003 con il secondo governo Berlusconi. L’Art. 3 del Decreto Legge n. 269 ha introdotto gli “Incentivi per il rientro in Italia di docenti e ricercatori scientifici residenti all’estero”, prevedendo l’esclusione del 90% del reddito da lavoro dipendente o autonomo ai fini Irpef (100% ai fini Irap) percepito da docenti e ricercatori laureati che abbiano svolto attività di ricerca o docenza all’estero presso centri di ricerca pubblici o privati o università per almeno due anni continuativi, e che si trasferiscano in Italia per svolgere la loro attività lavorativa. La durata di tale beneficio era prevista in 2 periodi di imposta.

Questa stessa misura, di natura temporanea, è stata poi riproposta nell’Art. 17 del Decreto-legge n. 185 del 29 novembre 2008, e nell’Art. 44 del D.L. n. 78 del 31 maggio 2010, e resa strutturale nel 2017. Più di recente, la Legge di Bilancio 2022 ha previsto l’estensione della durata del beneficio fiscale a 8 anni in caso di presenza di un figlio minorenne o a carico o di acquisto di un’abitazione di residenza, 11 in caso di due figli, 13 in caso di tre o più figli. Il regime agevolativo è attualmente in vigore in questa forma.

Controesodo. La legge n. 238 del 30 dicembre 2010, dedicata agli “Incentivi fiscali per il rientro dei lavoratori in Italia” e soprannominata “Controesodo”, mirava ad attrarre dall’estero individui giovani e altamente qualificati in grado di contribuire alla crescita economica del Paese, ma senza riferirsi in modo specifico a una categoria di lavoratori. L’articolo 2 chiarisce i requisiti di accesso: cittadini europei che abbiano risieduto in Italia per almeno 24 mesi, in possesso di laurea (almeno triennale), che abbiano lavorato all’estero per almeno 2 anni e nati a partire dal il 1° gennaio 1969. La legge stabiliva che i redditi da lavoro – lavoro dipendente, lavoro autonomo e reddito d’impresa – erano esenti per l’80% per le donne e il 70% per gli uomini. Secondo il testo originario, il beneficio fiscale aveva durata di 3 periodi d’imposta, fino al 31 dicembre 2013. Tuttavia, il Decreto-legge n. 216/2011 (“Decreto Milleproroghe”) ne ha prorogato la scadenza al 31 dicembre 2015, ulteriormente prorogata al 31 dicembre 2017 dal Decreto Legge n. 192/2014.

Queste modifiche alla scadenza, combinate con i successivi cambiamenti normativi, hanno generato differenze significative nei requisiti specifici e nell’entità del beneficio fiscale a seconda della coorte di rientro. Ad esempio, chi ha trasferito la residenza nel 2011 ha potuto beneficiare dell’agevolazione per 4 anni (fino al 31/12/2015), mentre chi è rientrato entro la fine del 2015 ne ha potuto usufruire solo per 2 anni (fino al 31/12/2017).

Regime speciale per lavoratori impatriati. Il Decreto Legislativo n. 147 del 2015, emanato sotto il governo Renzi e contenente “Disposizioni recanti misure per la crescita e l’internazionalizzazione delle imprese”, ha introdotto modifiche significative al beneficio fiscale originario del 2010. La nuova disciplina riduceva l’esclusione del reddito al 30%, valida per il solo reddito da lavoro dipendente, e applicabile agli individui trasferitisi in Italia dal 2016. Tra i requisiti per l’accesso la beneficio fiscale: (i) aver risieduto all’estero per almeno 5 anni (non più 2); (ii) impegnarsi a risiedere in Italia per almeno 2 anni; (iii) avere ruoli direttivi o svolgere <

Diversamente dalla Legge n. 238/2010, il nuovo regime per gli impatriati abolisce il requisito anagrafico, ma richiama esplicitamente l’obbligo di residenza in Italia per almeno due anni, con riferimento all’art. 2 del TUIR (Testo Unico delle Imposte sui Redditi). Un’ulteriore importante differenza rispetto alla normativa precedente riguarda la definizione del reddito e il corrispondente beneficio fiscale: solo i redditi da lavoro dipendente sono considerati ai fini dell’agevolazione. La Legge n. 232 dell’11 dicembre 2016 ha poi modificato il testo aumentando nuovamente l’esenzione fiscale al 50% del reddito da lavoro dipendente.

Decreto Crescita. Il Decreto Legge n. 34 del 2019 ha introdotto il beneficio fiscale più generoso finora, e anche quello più controverso da un punto di vista di obiettivi della politica. Secondo il nuovo quadro normativo, chiunque abbia risieduto all’estero negli ultimi 2 anni e che trasferisca la residenza in Italia per almeno 2 anni ha diritto al beneficio fiscale. Vengono eliminati tutti i requisiti relativi all’istruzione e all’alta qualificazione, allontanandosi dalla ratio originaria del beneficio fiscale, ovvero il rientro dei “cervelli”. Contestualmente, la definizione di reddito viene ampliata rispetto al 2015, includendo nuovamente il reddito da lavoro autonomo e aggiungendo i redditi assimilati al lavoro dipendente. La soglia di esenzione viene nuovamente innalzata al 70%, raggiungendo il 90% se la residenza viene stabilita in una regione del Sud.

Come ulteriore elemento di generosità, l’intervento del 2019 concede anche la possibilità di estendere il beneficio iniziale di 5 anni fino a 10 in presenza di figli minorenni o in caso di acquisto di un immobile residenziale (con esclusione del reddito al 50% nei 5 anni aggiuntivi, o al 90% in caso di tre o più figli) con l’intenzione di premiare il “radicamento” in Italia. Infine, viene attenuato l’obbligo di prova della residenza tramite iscrizione all’Anagrafe Italiani residenti all’estero (A.I.R.E.), in vigore fino ad allora: i soggetti che hanno risieduto in Paesi con accordi contro la doppia imposizione sono esentati dall’obbligo di iscrizione.

Nuovo regime agevolativo a favore dei lavoratori impatriati. Il generoso regime del 2019 è stato modificato e ristretto dal Decreto Legislativo n. 209 del 29/12/2023 nell’articolo 5 “Nuovo regime agevolativo a favore dei lavoratori impatriati”, tuttora in vigore. La principale modifica è la ragionevole reintroduzione dei requisiti di alta qualificazione – laurea almeno triennale o occupazione altamente qualificata. L’esenzione torna al 50% (60% in caso di figlio minore, anche nato durante il godimento del beneficio fiscale), e per la prima volta viene introdotto un tetto ai redditi da lavoro ammessi al beneficio, pari a 600.000 euro. Il periodo minimo di permanenza all’estero per richiedere il beneficio fiscale viene di nuovo aumentato a 3 anni, che diventano 6 o 7 se l’individuo viene assunto dallo stesso datore di lavoro per cui lavorava all’estero (quindi in caso di trasferimento interno alla stessa azienda). La durata del beneficio rimane di 5 anni, prorogabile per ulteriori 3 periodi d’imposta se il beneficiario che si trasferisce in Italia nel 2024 diventa proprietario di un immobile residenziale.

La tabella 1 riassume le frequenti modifiche del quadro normativo descritto, con particolare riferimento ai soggetti beneficiari, al tempo minimo trascorso all’estero richiesto per il godimento del beneficio, all’ammontare dell’esclusione del reddito dalla base imponibile ai fini Irpef e alla durata del beneficio nel tempo.

Tabella 1: Quadro riassuntivo degli interventi normativi per i regimi agevolativi per persone fisiche che trasferiscono la residenza fiscale in Italia

Qualche conclusione. I vari regimi di agevolazione che si sono susseguiti rientrano nella categoria delle spese fiscali (tax expenditures), ossia delle misure che riducono o pospongono il gettito per uno specifico gruppo di contribuenti o un’attività economica rispetto a una regola di riferimento che rappresenta la “normalità”. Il Rapporto annuale sulle spese fiscali 2024 del MEF evidenzia che gli effetti finanziari dei vari regimi introdotti a partire dal 2015 ammontano a circa 1,5 miliardi di euro per il 2025, con una spesa pro-capite di circa 27,000 euro. L’Italia si caratterizza tanto per importi rilevanti di spesa e di gettito non riscosso a causa di spese fiscali, tanto per l’eccezionale numero di voci di spesa, il più elevato tra i paesi OCSE. Secondo quanto riportato nel Rapporto, l’importo medio delle spese fiscali per contribuente risulta comunque molto contenuto rispetto agli altri paesi, il che suggerisce un prevalente utilizzo delle spese fiscali non con obiettivi tributari, distributivi o di efficienza, ma per finalità di scambio con i vari gruppi di interesse.

Sarebbe senz’altro utile avere delle rigorose analisi costi-benefici su questi incentivi, per poterne fare una valutazione in termini di efficienza (si veda un primo tentativo rigoroso nel lavoro di Bassetto e Ippedico). Un punto critico per tale valutazione è senz’altro la difficoltà di stabilire se si tratti di incentivi dati a persone che sarebbero rientrate comunque – e dunque di fondi “sprecati” –, o se abbiano invece realmente incentivato l’immigrazione qualificata. Sempre che non abbiano avuto l’effetto collaterale di spingere all’emigrazione “breve” per godere del beneficio al rientro.

Ancor prima di queste considerazioni di efficacia ed efficienza, è legittimo porsi domande anche più basilari su quali siano gli obiettivi delle regole che sono state adottate. Ad esempio, la Relazione Irpef del MEF del 2016 riportava, nella sezione dedicata ai “regimi agevolativi per persone fisiche che trasferiscono la residenza fiscale in Italia”, che il 38,59% dei beneficiari erano docenti e ricercatori, e che per il regime dei “contro-esodati” e degli “impatriati” i redditi medi lordi erano circa 4 volte superiori al reddito medio da lavoro dipendente (7 volte nel caso dei ricercatori) <> (p. 11). Già dal 2017, tuttavia, le Relazioni Irpef introducono la sezione con l’incipit <

Quello che è certamente mancato, nella proliferazione di riforme susseguitesi soprattutto dal 2015 in poi, è uno sforzo sistematico e serio per rendere gli incentivi efficaci e meno distorsivi possibile, calibrandoli perché rispettino, almeno internamente, i requisiti di progressività del nostro sistema tributario, e perché non creino incentivi perversi all’“esodo” calcolato, ma spingano piuttosto a un reale radicamento di personale altamente qualificato nel nostro sistema produttivo.