La legge di bilancio 2026 e l’Irpef

L’Irpef presenta numerosi problemi e gli interventi previsti dalla Legge di Bilancio del 2026 rischiano di aggravarne almeno alcuni. I problemi che analizzeremo sono: come alleggerire il carico fiscale per il ceto medio senza avvantaggiare i più ricchi; il trattamento differenziato a parità di reddito; da cosa dipende l’eccessiva elasticità dell’imposta rispetto al reddito.

Come aiutare il ceto medio ma non i ricchi. Per il quarto anno consecutivo la legge di bilancio del governo Meloni presenta un intervento sull’Irpef col dichiarato intento di venire incontro ai ceti medi. In questo caso l’aliquota del secondo scaglione, per il calcolo dell’imposta lorda (reddito imponibile da 28.001 a 50.000), viene ridotta di due punti, da 35 a 33. Ogni mille euro oltre i 28 mila il contribuente ne risparmia venti; arrivato a 50.000 avrà 440 euro di sgravio fiscale. Il costo complessivo dell’operazione ammonta 2,7 miliardi che si concentrano sui redditieri della fascia da 39.000 in su. Come possiamo classificare questi redditieri: sono ceto medio, sono ricchi?

Partiamo dall’ultima dichiarazione dei redditi di cui disponiamo, relativa al 2023; l’imponibile medio dei lavoratori dipendenti risulta pari a 24.940, quindi un Reddito Annuale Lordo di circa 27.500, quello dei pensionati è di 24.100, e tra gli autonomi si ha: imprese 10.130, professionisti 29.870 (notevole la differenza). Quindi 50.000 è il doppio del reddito dei dipendenti (quasi 25.000) e sembrerebbe di poter collocare i suoi percettori più in alto del ceto medio. Ma occorre ricordare che meno della metà del PIL è soggetto all’Irpef; questo significa che ci sono molti altri redditi da considerare a livello familiare, il che fa sorgere delle domande. Da quante persone è composto la famiglia? Quanti redditi da lavoro vengono percepiti? Quanti sono gli immobili posseduti? Quante e quali attività (o passività) finanziarie? Senza conoscere la situazione complessiva di un eventuale contribuente con 50.000 euro è difficile collocarlo nel ceto medio, piuttosto che tra i i benestanti o addirittura i ricchi (vedi Franzini e Raitano sul Menabò n. 247).

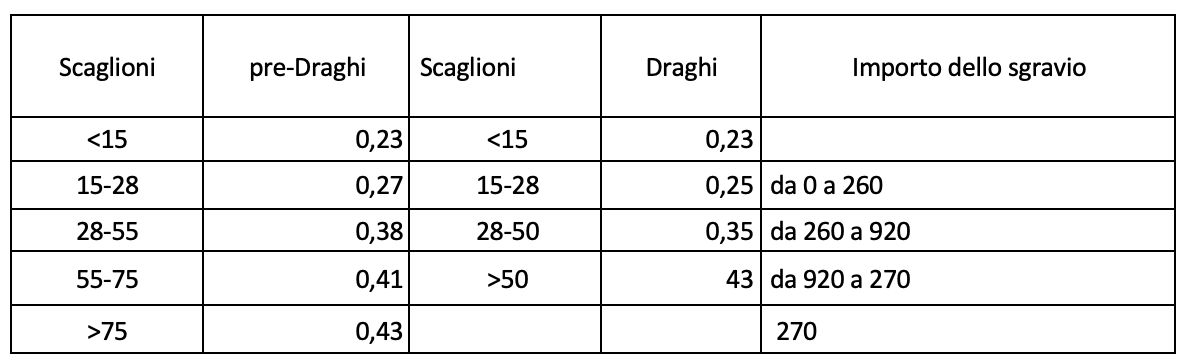

Ovviamente anche i circa tre milioni di contribuenti, che si collocano nel terzo scaglione, ottengono lo sgravio di 440 euro. Ora è vero che la percentuale, rispetto all’imponibile, si riduce, ma il legislatore aveva mostrato in precedenti interventi di essere sensibile alla critica di dare soldi ai ricchi. Il governo Draghi (nella legge di bilancio per il 2022) aveva risolto elegantemente il problema (v. Tab. 1) : lo scaglione 50.001-75.000 era stato eliminato, e l’aliquota del 43% anticipata a 50.001. L’aliquota del secondo scaglione (15.001-28.000) era stata ridotta di due punti a 25, e quella del terzo (28.001-50.000) di tre punti a 35.

Tabella 1: Gli scaglioni e gli sgravi con il governo Draghi

Queste riduzioni davano uno sgravio crescente, da 15.000 a 50.000, fino a 920 euro. Se il limite del terzo scaglione fosse rimasto a 55.000 lo sgravio sarebbe arrivato oltre 1.000 euro. Anticipando l’aliquota del 43 da 75.000 a 50.001, lo sgravio viene invece ridotto progressivamente, fino a 75.000, restando poi costante a 270 euro. In questo modo il ministro Daniele Franco otteneva di diminuire il costo della manovra e soprattutto di parare l’accusa di “dare soldi ai ricchi”.

Anche i redditi più bassi hanno ricevuto sgravi attraverso l’aumento delle detrazioni, accentuando però le aliquote implicite dovute alla decrescenza, anticipata a 50.000.

Il governo Meloni, nella legge di bilancio per il 2024, elimina il secondo scaglione, estendendo il primo da 15.001 a 28.000, realizzando così un sistema formale a tre scaglioni, presentato come un avvicinamento alla flat tax (v. tab. 2)

Tabella 2: Gli scaglioni e gli sgravi con la legge di Bilancio 2024

La diminuzione di due punti tra 15.001 e 28.000 determina uno sgravio per tutti i contribuenti con reddito maggiore di 15.000, che arriva a 260 euro a 28.000 per rimanere quindi costante per tutti i redditi superiori. Che fare con i contribuenti del terzo scaglione, cioè i più ricchi? Una risposta avrebbe potuto essere: nulla. Se il governo Draghi aveva lasciato 270 euro a tutti i redditieri (da 75.001 in su, da 50.001 a 75.000 gli sgravi erano più alti), anche il governo Meloni poteva fare altrettanto. Ma era meglio evitare; e anche l’ipotesi di aumentare leggermente l’aliquota del 43 fu scartata come un tabù.

Pertanto per i contribuenti del terzo scaglione, quindi con reddito superiore a 50.000, viene introdotto un abbattimento, o franchigia, delle detrazioni al 19% (con eccezione delle detrazioni sanitarie) pari proprio a 260 euro. Con la mano destra vengono dati 260 euro e con la mano sinistra vengono tolti. Non si sono messe le mani nelle tasche dei contribuenti; anche perché coloro per i quali si è azzerato lo sgravio di 260 euro sono una piccola minoranza, dato che molti hanno solo detrazioni sanitarie. Ma l’anno successivo (legge di bilancio 2025) si ha un ripensamento: l’inizio della franchigia si sposta da 75.001 in su, e si tiene anche conto della presenza di figli a carico; forse il governo deve aver pensato che a 50.000 ancora non si sia davvero ricchi, al più benestanti.

Nella legge di bilancio per il 2026 poi la franchigia (ovviamente di 440, per neutralizzare lo sgravio) inizia a 200.001 (v. Tab. 3), sempre con l’eccezione delle spese sanitarie; e qui si potrebbe dire che con redditi di 200.000 o più c’è una buona probabilità di essere ricchi. Ma a essere colpiti dalla franchigia non saranno, anche in questo caso, tutti i 146.000 percettori di redditi superiori a 200 mila. Infatti la legge di bilancio per il 2020 (Conte 2) aveva stabilito un taglio progressivo delle detrazioni al 19% e delle erogazioni alle Onlus, con l’eccezione delle spese sanitarie e degli interessi su mutui prima casa, per i percettori di redditi compresi tra 120 e 240 mila euro; quindi una buona parte delle detrazioni aggredibili per i “ricchi” non ci sono più.

Tabella 3: La legge di bilancio 2026

Secondo l’Ufficio Parlamentare del Bilancio (UPB) solo il 32% dei contribuenti con reddito superiore ai 200.000 saranno assoggettati ad un taglio che però sarà mediamente di 188 euro; quindi meno della metà dei 440. In sostanza una misura ben poco rilevante volta soprattutto a prevenire critiche “da sinistra”.

Queste misure, assieme ad altre di cui diremo, hanno contribuito a creare problemi rilevanti che riguardano l’equità orizzontale e la progressività delle imposte” ‘per illustrare questi problemi partiamo dall’analisi dell’andamento delle aliquote medie nel 2025’.

Quali effetti sull’Irpef?Per verificare quale sia l’effetto della legge di bilancio per il 2026 conviene partire dalla situazione del 2025; nel grafico della Fig. 1 (ripreso dalla relazione UPB dicembre 2024, pag. 25) viene descritto l’andamento delle aliquote medie delle tre categorie di contribuenti Irpef, lavoratori dipendenti pensionati e lavoratori autonomi.

Figura 1: Le aliquote medie del 2025

La prima cosa che salta agli occhi è la forte differenziazione delle curve, che si ricongiungono solo in corrispondenza di un reddito imponibile di 50.000 euro; quindi solo per il 7% di contribuenti si può parlare di un unico sistema di imposizione personale. Il lavoro dipendente gode di un trattamento migliore, che non è giustificabile con le spese di produzione; esso è soprattutto il frutto dell’intervento del governo Meloni, alle prese con la forte e improvvisa inflazione del 2022 (8,7%), che aveva determinato una netta caduta dei salari reali. In assenza di interventi da parte dei datori di lavoro, il governo prese l’iniziativa di fiscalizzare i contributi previdenziali (quelli a carico dei dipendenti) nella misura di sette punti percentuali fino a 25.000 e sei punti fino a 35.000 (di retribuzione al lordo dei contributi a carico del lavoratore). Un intervento sostanzioso fino a 32.000 euro di imponibile Irpef (tolti i contributi), ma col difetto di creare un gradino verso il basso di oltre mille euro, al superamento della retribuzione lorda di 35.000. Difetto che sarà corretto con la legge di bilancio 2025, eliminando la fiscalizzazione e introducendo bonus in proporzione all’imponibile Irpef (per il dipendente che non ha altri redditi in Irpef la situazione rimane invariata, mentre per altri si possono verificare perdite).

Per i pensionati invece si agì fuori dell’Irpef, ma in senso peggiorativo, rendendo più restrittivo il sistema di indicizzazione (perequazione) delle pensioni stabilito dal governo Draghi, e quindi peggiorando il trattamento dei pensionati medi ed alti, cioè con pensioni di almeno 34.000; così si risparmiarono risorse necessarie al controllo del deficit di bilancio.

La minore aliquota media dei dipendenti non è però senza conseguenze: come si può notare la curva sale molto velocemente a partire dai 10.000 euro fino ai 40.000, dopo di che l’inclinazione comincia a rallentare.

Vi è, poi, un altro problema: considerando, a buona ragione, i due bonus (il vecchio bonus Renzi ed il recente bonus che possiamo chiamare Giorgetti) come parte integrante dell’Irpef, gli scaglioni effettivi per i dipendenti non sono tre ma otto (v. Tab.4).

Tabella 4: Scaglioni e aliquote effettive per i lavoratori dipendenti

Il grafico in Fig. 2 descrive le due curve dell’aliquota media dei dipendenti nel 2025 e nel 2026. La curva del 2026 si intravede a partire dai 35.000 ma tende a sparire attorno ai 100.000. Lo stesso effetto vale per pensionati e autonomi (quelli rimasti in Irpef).

Figura 2: Aliquota media dei dipendenti 2025 e 2026

In sostanza la curva è quasi invariata, come invariato è rimasto l’angolo in corrispondenza dei 40.000. Esso è dovuto soprattutto alla ulteriore detrazione di 1.000 euro per i dipendenti (legge di bilancio 2025), che è decrescente da 32.000 a 40.000. In questo modo è stata introdotta un’aliquota implicita di 12,5, che, insieme all’aliquota formale del 35 e all’altra aliquota implicita della detrazione per i dipendenti di 8,68, determina lo scaglione implicito tra 32.001 e 40.000 di 56,18 (che scende a 54,18 nel 2026). Il fatto che la curva salga molto velocemente significa che l’elasticità dell’imposta è molto (troppo) alta. Come è noto l’elasticità è data dal rapporto tra aliquota marginale e aliquota media e tale rapporto rimane superiore a 3 fino a 25.000; cioè se il reddito aumenta del 10% l’imposta aumenta più del 30%. Fino a 40.000 l’elasticità è maggiore di 2 e poi scende a 1,23 in corrispondenza dei 100.000. Quindi la progressività è forte fino a 40.000, rallenta prima leggermente fino a 50.000 e poi sensibilmente per valori più alti, dato che l’aliquota del terzo scaglione formale (43) è più bassa rispetto alla massima aliquota di tutti i paesi dell’Europa occidentale.

Va segnalata un’altra anomalia evidente della curva; a 8.503 di reddito imponibile l’Irpef diviene positiva per un euro, e quindi scatta il trattamento integrativo dal 2020 pari a 1.200 euro, se si è lavorato per l’intero anno (ex-bonus Renzi). Quando fu introdotto dal medesimo premier l’idea era presentare il provvedimento come una riduzione d’imposta; tuttavia proprio questa peculiarità ha indotto Eurostat-Istat a considerare il trattamento come un istituto di spesa.

Un andamento così peculiare deriva principalmente dal fatto che la prima aliquota (23) è molto alta, e anche questa è una caratteristica che non si ritrova negli altri paesi europei occidentali. Questo fatto ha indotto ad operare con le detrazioni, ma non potendo concedere a tutti i contribuenti la somma che serve a esentare un certo livello di reddito (attualmente 8.500) dall’imposta, si è ricorso, da oltre venti anni, al sistema delle detrazioni decrescenti. Ma se il livello iniziale è più alto e la curva di discesa è più inclinata l’aliquota media diminuisce e quella marginale aumenta; quindi aumenta anche l’elasticità. L’aliquota di ingresso nell’imposta va abbassata, e il miglior sistema per farlo è quello di un’imposta continua, che parte da zero quando il reddito è zero e cresce poi progressivamente.

Nuova Irpef in un sistema duale. Sul Menabò n. 227 ho descritto le linee generali di un sistema duale, nel quale tutti i redditi da lavoro confluiscono in Irpef mentre i redditi da capitale sono soggetti ad un sistema coordinato di imposizione che si riferisce alle società e ai redditi patrimoniali dei singoli individui. La funzione continua utilizzata ha la seguente forma:

0,45*Y/(Y+30.000)

dove Y è il reddito imponibile e 30.000 è un livello fisso. In Tab. 5 sono riportati i calcoli dell’aliquota media e di quella marginale, dunque dell’elasticità, a diversi livelli di reddito.

Tabella 5: Aliquota media, aliquota marginale e elasticità

Come si vede non si tratta di valori esagerati neanche per i redditi bassi. La curva dell’aliquota media cresce gradualmente e in modo più regolare. Ovviamente per creare una no tax area si può applicare una detrazione fissa, che non alteri l’andamento delle aliquote marginali. Certo l’elasticità dell’imposta a livelli di reddito bassi crescerebbe, ma non eccessivamente e scenderebbe poi rapidamente. Infatti a 8.500 euro l’aliquota sarebbe 9,94, quindi con un’imposta di 845, per cui basterebbe una detrazione di pari ammontare, meno della metà di quella attuale per i dipendenti e pensionati (1.955), per annullare il prelievo.

Il motivo per avere un profilo di crescita dell’aliquota media più regolare di quella attuale non è solo estetico; se l’elasticità supera il valore di 3 il fenomeno del c.d. fiscal drag, che all’estero è definito bracket creeping, cioè l’innalzarsi degli scaglioni, si manifesta per la maggior parte dei redditieri anche con un’inflazione al 2% – quindi più bassa di quella del biennio 2022-23 – nell’arco di pochi anni.

Una trasformazione radicale dell’Irpef è possibile, ma costa una decina di miliardi, sia per evitare perdite di reddito a livelli bassi, che per ridurre il peso sui redditi tra i 40.000 e gli 80.000. Una parte della copertura potrebbe derivare dall’abolizione dei regimi agevolati per gli autonomi, che non hanno ragione di esistere. Un’altra parte non può che derivare da un maggior prelievo sui redditi da capitale; prelievo che può assumere ovviamente la forma di imposta sui valori patrimoniali. In Europa imposte patrimoniali esistono da molto tempo in Svizzera e in Norvegia, e più di recente in Spagna. In Francia l’impôt sur la fortune è stata limitata alla componente immobiliare da Macron nel 2017, divenendo impôt sur la fortune immobilière. In Olanda l’imposta che in apparenza è sui redditi patrimoniali, in realtà è un’imposta sul valore. Non è questa la sede per dilungarsi su questo tema (si veda Menabò n. 213 e n. 214) ma va sottolineato una conditio sine qua non: qualunque sia la forma dell’imposta è necessario che prima venga effettuata un aggiornamento del Catasto dei fabbricati, con la sostituzione dei metri quadri ai vani, cosa che già viene fatta dall’Osservatorio del mercato immobiliare dell’Agenzia delle entrate.

In conclusione il sistema è ormai molto lontano dal rispettare l’equità orizzontale e verticale per tutti i contribuenti in Irpef, per non parlare di coloro che hanno redditi che sfuggono all’imposta personale. Continuare sulla strada percorsa finora porta ad aggravare le distorsioni esistenti. Cambiare è però possibile, ma certo non sarà questo governo a farlo.