Meglio di come sembrava: l’economia italiana dopo la revisione dei Conti economici

L’ultima revisione straordinaria dei Conti economici, operata dall’Istat lo scorso settembre insieme agli uffici di statistica di tutti i paesi dell’Ue in accordo con Eurostat, è stata significativa, con una correzione al rialzo del Pil a prezzi correnti fino al 2% nel 2023. Essa ha avuto riflessi rilevanti su svariati fronti. I rapporti dei saldi di finanza pubblica rispetto al Pil sono diminuiti, soprattutto con riferimento al debito pubblico. Inoltre, la già robusta espansione del Pil reale registrata all’uscita dalla pandemia è risultata più intensa nei nuovi conti, incrementando il vantaggio di crescita dell’Italia, in questa peculiare fase, nei confronti delle principali economie europee. Ciò si è accompagnato al rafforzamento, rispetto alle vecchie statistiche, degli indicatori di produttività, in particolare di quella totale dei fattori del settore privato, nonché a un’ulteriore rivalutazione al rialzo delle stime del prodotto potenziale da parte di tutte le istituzioni, potenziale che è sensibilmente migliorato anche rispetto ai principali partner europei. In definitiva, si è in parte riscritto un intervallo di storia macroeconomica italiana, ridefinendo contorni e dettagli del periodo di uscita dalla pandemia. Anche gli altri paesi dell’Ue hanno sperimentato cambiamenti dei conti nazionali, ma, almeno nel confronto con le economie maggiori, essi non hanno conosciuto impatti così rilevanti come nel caso italiano.

La revisione di settembre non è stata naturalmente la prima, né sarà l’ultima. Le statistiche dei conti nazionali devono essere soggette a manutenzione periodica di carattere sia ordinario, man mano che si completa il set di informazioni, sia straordinario, col miglioramento dei metodi di misurazione, l’accesso a nuove fonti e, quando avvengono, i cambiamenti delle stesse norme contabili decisi in sede europea. Gli effetti non sono sempre così eclatanti come nel caso ricordato, ma anche revisioni piccole di tipo ordinario se sono unidirezionali (ovvero dello stesso segno) finiscono, cumulandosi nel tempo, col ridefinire livelli e ridisegnare dinamiche di variabili critiche (crescita, produttività, finanza pubblica, ecc.) rispetto a quanto era noto sulla base delle stime preliminari, modificando anche in modo sostanziale la rappresentazione statistica del Paese. In un recente lavoro (“Si può parlare di declino italiano?”, Rivista il Mulino, maggio 2025) affrontiamo questo aspetto e le implicazioni che ne derivano tanto per l’analisi che per le politiche.

Correzioni unidirezionali del Pil e ruolo dei servizi. Nel lavoro analizziamo la correzione che si verifica tra la prima stima provvisoria del Pil e di altre rilevanti variabili economiche e l’ultima disponibile, ossia la revisione (ordinaria) del marzo 2025, a seguito di tutti i cambiamenti avvenuti nelle varie edizioni dei conti nazionali intercorse nel frattempo. L’obiettivo è, quindi, valutare l’effetto cumulato, in quanto è quello suscettibile di ridisegnare la storia. La prima edizione dei conti considerata è dell’ottobre 2014. Essa include per la prima volta le stime dell’economia sommersa, talché tutte le successive edizioni dei conti nazionali sono a parità di regole contabili. In tal modo escludiamo i cambiamenti dei dati indotti da mutamenti delle norme che giocoforza amplificano il Pil, come avvenuto con l’inclusione nel 1987 dell’economia sommersa e poi con la ricordata introduzione dell’economia illegale. L’arco di tempo considerato sono i quasi 20 anni tra il 2005 e il 2023. In estrema sintesi, l’analisi conduce a evidenziare i seguenti punti.

Fonte: elaborazioni su dati Istat

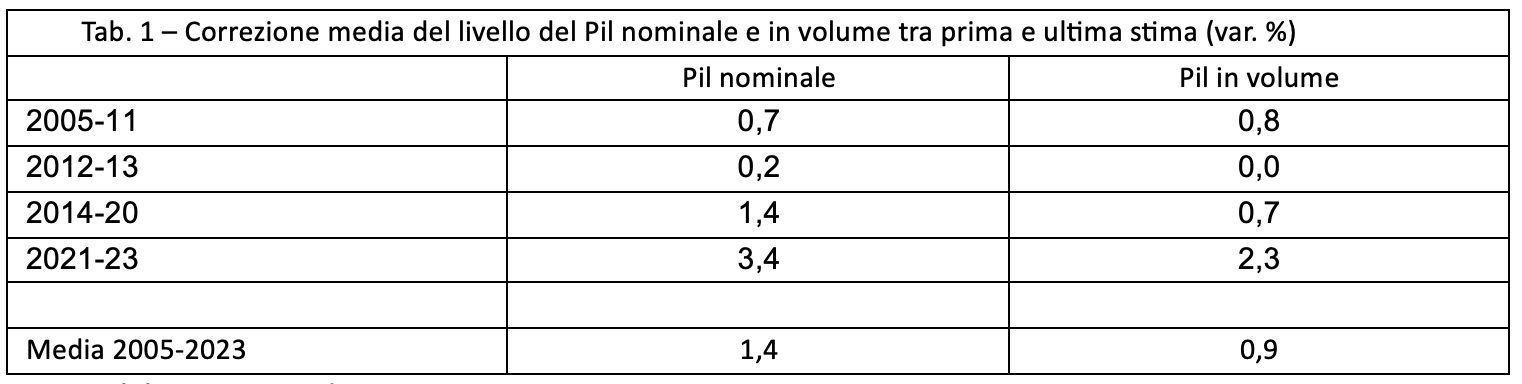

- Le revisioni del Pil non si compensano nel tempo, sicché le probabilità di sovrastima dei dati preliminari non sono in media uguali a quelle di sottostima in un congruo numero di anni; si è quindi lungi da un ideale processo casuale, ciò induce effetti cumulativi delle revisioni.

- La sistematicità delle revisioni è di segno positivo, evidenziata da una quasi regolare tendenza alla correzione al rialzo, tra prima e ultima stima, per quanto riguarda sia il Pil nominale che il Pil reale.

- Tale tendenza si intensifica nel tempo, accentuandosi a partire dalla metà dello scorso decennio, per rafforzarsi poi negli anni 2021-23, successivi alla crisi della pandemia (tab. 1).

- È la correzione al rialzo del valore aggiunto del settore dei servizi a influire maggiormente su tale processo; è stata cioè la revisione sempre più ampia dell’iniziale sottostima dei servizi a guidare la crescente correzione del Pil che si osserva a partire dalla metà dello scorso decennio (fig. 1).

Fonte: elaborazioni su dati Istat

Statistiche ed errori sistemici. L’origine delle sistematiche sottostime dell’attività economica è dunque nei servizi che costituiscono oltre il 70% dell’economia. E’ un settore altamente eterogeneo, con commistione di attività pubbliche (per le quali non è possibile rilevare il valore aggiunto sulla base di transazioni di mercato e bisogna affidarsi a proxy comunque inadeguate) e private (molto diverse tra loro, volte a imprese e famiglie). È un settore difficile da misurare sia per la minor ricchezza di informazioni granulari attendibili, sia per i cambiamenti strutturali intervenuti nei comportamenti di consumo e di produzione. Tali mutamenti, infatti, si manifestano in questo comparto con l’emergere di nuove attività e il modificarsi dei modi di realizzare quelle vecchie. L’Istituto di statistica è andato attrezzandosi con nuove indagini (ad esempio quella mensile sul fatturato dei servizi) e migliori strumenti di analisi per fronteggiare le sfide poste dai cambiamenti, ma evidentemente le difficoltà persistono e si vedono negli effetti cumulati di sottostima del Pil particolarmente ampi proprio nell’ultimo decennio, cioè quello maggiormente interessato dagli sforzi di adeguamento delle statistiche.

Sulla base dell’analisi e delle riflessioni sulle modifiche strutturali, avanziamo la nostra interpretazione e suggeriamo la direzione da prendere per superare la sistemica sottovalutazione delle stime preliminari. Riteniamo che, dati i mutamenti avvenuti nelle economie industriali, sia sempre più necessario privilegiare nella stima del Pil le informazioni sul lato della domanda (consumi, investimenti, esportazioni) piuttosto che su lato dell’offerta (valore aggiunto per settori e, quindi, produzione e beni intermedi importati e interni). Le rilevazioni statistiche – soprattutto, ma non solo, quelle preliminari – continuano invece a essere per lo più concentrate sugli indicatori di offerta (produzione e lavoro). Sarebbe a tal fine utile poter utilizzare in modo ben più ampio e determinante le informazioni derivanti dai sistemi di pagamento digitali che, nella nuova realtà, possono descrivere l’evoluzione dell’economia meglio dei dati rilevati dagli stabilimenti e dalle indagini sulle famiglie. Le informazioni derivanti principalmente da stabilimenti e famiglie hanno funzionato nel fornire sin dalle prime stime una rappresentazione statistica relativamente accurata del sistema in fasi antecedenti all’espansione del terziario alimentata dalla diffusione delle nuove tecnologie, quando la fabbrica era effettivamente il luogo principale della produzione e la famiglia quello del consumo. Oggi la realtà è molto differente, i servizi non hanno bisogno di stabilimenti e l’attività di consumo non ha più una caratteristica esclusivamente familiare. Il mondo è cambiato a ritmi accelerati negli ultimi decenni sotto la spinta della tecnologia e richiede mutamenti anche radicali nei modi di rappresentarlo statisticamente. Ciò naturalmente non potrà escludere la presenza di errori nelle stime preliminari, ma questi saranno di segno alternato e non daranno luogo, cumulandosi, a distorsioni di valutazione come quelle che hanno interessato l’economia italiana.

Revisioni e declino dell’economia. Con riferimento a quest’ultimo aspetto, pensiamo che dalla revisione delle statistiche escano sostanzialmente ridimensionati i giudizi di declino economico del Paese e i timori di scarsa produttività delle imprese italiane (in particolare per quanto attiene al settore privato), avanzati sulla base di dati provvisori che poi sono stati corretti anche in maniera significativa. Alla luce dei nuovi dati, l’economia italiana appare più vicina, come comportamenti, alle altre grandi economie europee e non sembra rappresentare una reale anomalia, come invece è stato a lungo sostenuto da vari osservatori ed ancora oggi appare una convinzione diffusa nell’opinione pubblica e in diversi analisti. Basiamo queste affermazioni sulle seguenti considerazioni, qui illustrate in modo necessariamente schematico, che trovano riscontro nella revisione delle statistiche.

- L’arretramento dell’Italia rispetto alle economie simili (Germania e Francia) si è concentrato, in termini di Pil pro capite, tra il 2007 e il 2014, ossia nel periodo di consolidamento fiscale pro-ciclico (austerità) e di politica monetaria particolarmente restrittiva per l’economia italiana che si trovava in condizioni macroeconomiche ben più depresse delle altre economie.

- Dal 2014, superati gli effetti più negativi dell’austerità, il Pil pro-capite dell’Italia ha preso a crescere a ritmi simili a quelli di Germania e Francia, dinamica che si è rafforzata, divenendo superiore a quella delle altre due economie, tra il 2019 e il 2024, beneficiando anche delle politiche fiscali e monetarie espansive volte a contrastare gli effetti della crisi pandemica.

- L’intensità della ripresa post-austerità esce rafforzata dalle revisioni dei dati e coinvolge gli indicatori di produttività, soprattutto per quanto riguarda la produttività multifattoriale (indicativa di progresso tecnologico del Paese e data dalla media geometrica di produttività del lavoro e del capitale), corretta nelle ultime stime marcatamente al rialzo nel settore privato (fig. 2), risultando superiore, dopo il 2019, all’analogo indicatore stimato per le altre principali economie (fig. 3). La correzione della produttività multifattoriale ha principalmente interessato proprio i servizi, riflettendo in particolare una maggiore produttività del capitale. Quest’ultima ha risentito oltre che del più elevato valore aggiunto anche di una forte revisione dello stock di capitale del settore, risultato, nei nuovi dati, di minore ammontare, ma sensibilmente più produttivo.

Fonte: elaborazioni su dati Istat

Fonte: elaborazioni su dati Eurostat e Istat

Nell’insieme, leggiamo in queste dinamiche l’influenza determinante esercitata dal ciclo economico e, quindi, dall’evoluzione della domanda aggregata. La produttività italiana ha risentito della contrazione dell’attività economica non contrastata da politiche anti-cicliche – anzi indotta da quelle espressamente pro-cicliche nel periodo dell’austerità – mentre si è ripresa con l’allentamento di tale approccio, divenendo particolarmente vivace nel periodo espansivo degli ultimi anni. Il ciclo persistentemente negativo, segnalato dall’andamento a lungo modesto del Pil, ha influito su produttività e crescita potenziale del Paese attraverso vari canali, tra cui lo scoraggiamento degli investimenti (quelli in tecnologia sono fortemente pro-ciclici) e la limitazione, in un mercato depresso, dell’apporto positivo derivante dallo spostamento delle risorse verso le imprese più produttive, una riallocazione che si è pur verificata nel Paese, ma nei limiti indotti dalla lunga stagnazione (cfr. Bugamelli M., Linarello A., Lotti F., “Productivity dynamics over the last decade: Evidence from the universe of Italian firms”, in Economia Italiana, 2020 n. 2). Entrambi questi aspetti sono stati corretti nell’ultimo decennio con risveglio degli investimenti, graduale crescita dimensionale delle imprese e aumento della loro produttività (cfr. Banca d’Italia, Considerazioni finali del Governatore, 20 maggio 2025). Ciò si è riflesso nella ripresa del progresso tecnologico, tornato a viaggiare a ritmi comparabili con le altre maggiori economie europee, più di queste negli ultimi anni. Tale più favorevole quadro ha potuto, però, emergere solo dopo le revisioni dei conti nazionali che hanno corretto le più modeste dinamiche del prodotto evidenziate dalle precedenti stime preliminari. Tutto questo non vuol dire che le revisioni restituiscono l’immagine di un’economia dove tutto va bene e in cui non sono necessari interventi anche rilevanti. Ma la rappresentazione statistica che ne scaturisce appare seguire maggiormente il solco delle economie europee, con diversi punti di debolezza che necessitano di riforme importanti e di adeguate politiche economiche, senza tuttavia implicare che la nostra evoluzione rappresenti una reale (e secolare) deviazione dal trend comune del Vecchio Continente.