Sanzioni e geopolitica

Evoluzione della geografia economica internazionale. Nel secolo scorso le relazioni economiche hanno vissuto una trasformazione strutturale che ha portato all’attuale interdipendenza dei mercati. Il 1992 ha rappresentato un momento chiave di questo processo per le principali potenze globali: la Russia e altri Stati ex URSS hanno avviato una profonda transizione economica liberalizzando i prezzi al consumo e imponendo importanti riforme fiscali, mentre il Trattato di Maastricht istituiva il progetto per l’Unione Economica e Monetaria Europea. La Cina, dal canto suo, ha avviato la transizione verso un’economia di mercato, consolidando un percorso di liberalizzazione globale. Queste riforme hanno posto le basi per la crescita e l’apertura economica osservata negli anni. Da quel momento le catene del valore si sono estese su scala mondiale, integrandosi a tal punto da rendere quasi inevitabile per gli altri Stati commerciare con USA e Cina, nodi centrali nelle reti produttive globali, mentre non si può affermare lo stesso dell’UE.

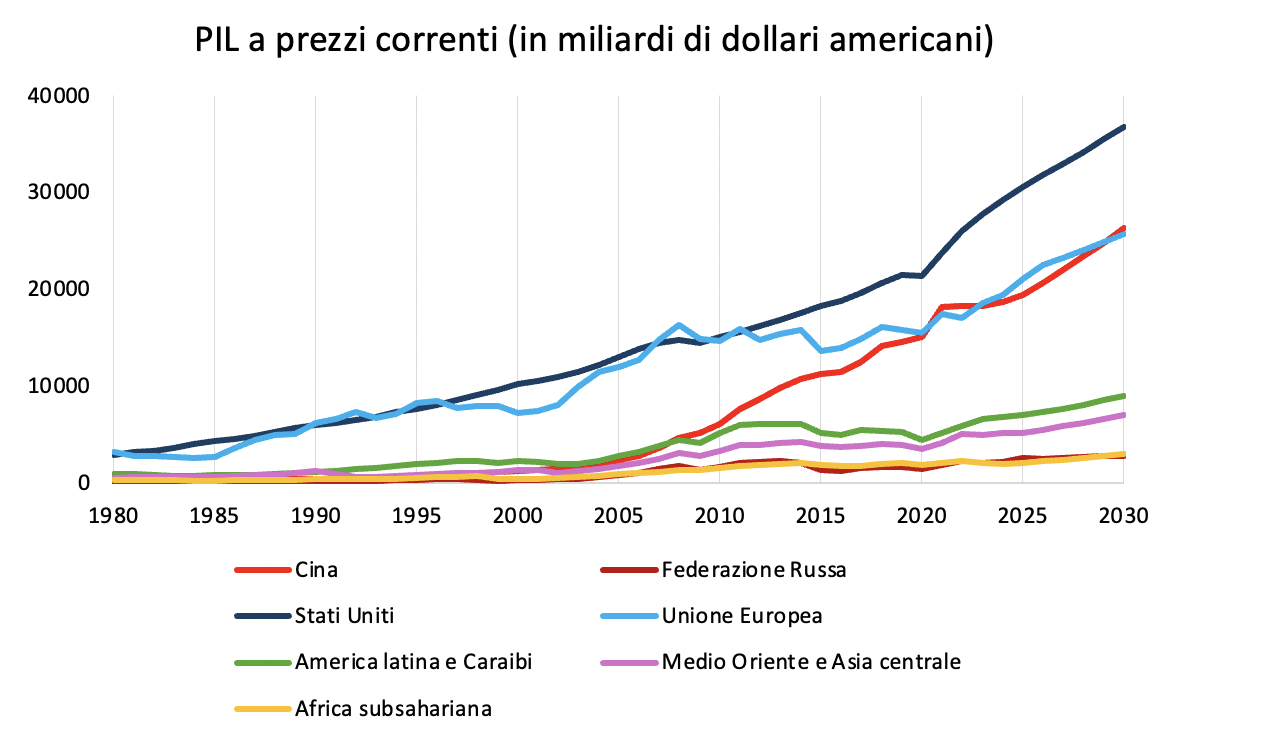

Tale processo si riflette anche sulla distribuzione geografica del PIL a livello globale. Il seguente grafico è stato elaborato partendo dai dati dell’IMF e dalle loro più recenti proiezioni, che includono stime per i valori dal 2025 al 2030, coerenti con le tendenze osservate. Negli ultimi trent’anni abbiamo assistito ad un riequilibrio del peso economico tra le diverse aree. Nel 1980, USA e UE rappresentavano oltre la metà del PIL globale (rispettivamente 25.4% e 28.6%) mentre la Cina contribuiva solo per il 2.7%. L’espansione dell’economia cinese nel XXI secolo ha progressivamente alterato gli equilibri: la sua quota è passata da 3.5% nel 2000, a 9.1% nel 2010 fino a sfiorare il 17% nel 2024. Nello stesso periodo, il peso dell’Unione Europea sul totale è lentamente diminuito, attestandosi di poco sopra il 17%, a testimonianza di come la forte esposizione a crisi finanziarie e geopolitiche, associata a problematiche sociali, ne abbia limitato la capacità di crescita e di adattamento ai cambiamenti. Gli Stati Uniti hanno, invece, mantenuto una quota stabile (26.3%, 2024) confermando la resilienza della propria economia grazie a fattori strutturali ed istituzionali, come la centralità del dollaro nel sistema finanziario internazionale, che hanno contribuito a preservarne il primato globale (https://www.visualcapitalist.com/ranked-the-top-6-economies-by-share-of-global-gdp-1980-2024/).

Fonte: elaborazione dell’autore sui dati dell’IMF

Se prima USA ed Unione Europea costituivano i principali centri della produzione globale, ora la Cina si è affermata come il secondo polo economico. La rapida ed esponenziale crescita di Pechino è avvenuta contestualmente all’aumento della quota relativa di PIL delle economie emergenti, riducendo la concentrazione della produzione nelle aree più avanzate. Questa nuova fase economica ha portato alla nascita di blocchi di Stati geograficamente o politicamente vicini, che facilitano gli scambi commerciali al loro interno, di fatto riscrivendo le dinamiche delle relazioni economiche. Il nucleo dei Paesi BRICS e BRICS+ (comprensivo di nuovi membri in aggiunta a Brasile, Russia, India, Cina e Sudafrica) è l’esempio più efficace per descrivere tale fenomeno. Stando ai dati dell’IMF del 2024, questi Paesi comprendevano il 45% della popolazione mondiale e rappresentavano il 40% del PIL globale, misurato in termini di parità di potere d’acquisto. La crescita del PIL dei BRICS ha anche superato la media globale (4% contro 3.3%), a dimostrazione del crescente peso economico e demografico che ricoprono, e di come questo possa influenzare le dinamiche commerciali (https://brics.br/en/news/brics-gdp-outperforms-global-average-accounts-for-40-of-world-economy).

Fonte: elaborazione dell’autore sui dati dell’IMF

La Cina rappresenta la principale economia, seguita da India e da molto distante Brasile e Russia, mentre il Sudafrica partecipa in qualità di economia più stabile del continente.

In generale, i BRICS si propongono attivamente come alternativa al classico modello economico occidentale. In questo senso, l’introduzione delle sanzioni economiche nei confronti di Mosca ha permesso il rafforzamento dei rapporti commerciali tra questi Paesi, che hanno sostituito i partner storici di Mosca. Le esportazioni russe verso la Cina sono passate da 21.7 miliardi di dollari prima delle restrizioni a 129 miliardi nel 2023. Le importazioni da Pechino hanno avuto un andamento simile, passando da quasi 40 miliardi di dollari a 110 miliardi nello stesso periodo. Più recentemente, l’export russo verso l’India ha raggiunto i 67.2 miliardi di dollari, in crescita rispetto ai 9.2 miliardi del 2021 (OEC.World).

L’emergere di nuovi poli economici e la ridefinizione di storici rapporti commerciali sono solo alcune tra le conseguenze più evidenti delle sanzioni nel contesto globale. Le restrizioni imposte hanno prodotto effetti indiretti di portata ben superiore a quelli diretti inflitti al Paese sanzionato.

Le sanzioni come strumento di potere. Le sanzioni hanno avuto un ruolo centrale nel ridefinire le relazioni commerciali e strategiche internazionali, specialmente negli ultimi anni. L’impatto che hanno avuto è il risultato di un processo evolutivo che ha progressivamente ampliato il loro raggio d’influenza: da semplici misure punitive a leve di potere nei rapporti tra i Paesi. Questi strumenti perseguono obiettivi politici e cercano attivamente di modificare il comportamento di uno Stato target attraverso costi finanziari e reputazionali, ma i soggetti sanzionatori e le modalità di applicazione si sono modificate nel tempo. Negli ultimi decenni si è passati da sanzioni decise unilateralmente dagli Stati, a misure imposte da organismi sovranazionali, come ONU e UE, che utilizzano queste misure per tutelare la sicurezza internazionale e supportare cause umanitarie. Nonostante ciò, gli Stati Uniti rimangono il Paese più attivo sul piano delle sanzioni applicate. Per quanto riguarda le modalità, se nel secolo scorso era comune assistere a embarghi o blocchi commerciali (sanzioni generalizzate), oggi assistiamo a sanzioni mirate capaci di colpire individui, entità e settori strategici (la precisione di queste misure fa pensare che, se tali strumenti fossero impiegati nella lotta all’evasione fiscale, raggiungerebbero risultati notevoli).

Questo quadro evolutivo risulta evidente nel caso russo, dove l’integrazione dei mercati ha accentuato il ruolo delle sanzioni come strumenti strategici di potere. L’annessione della Crimea nel 2014 e l’invasione dell’Ucraina nel 2022 sono stati gli eventi che hanno segnato il conflitto russo-ucraino e che hanno innescato il più vasto regime sanzionatorio mai applicato a una potenza del G20 (oltre 20000 sanzioni dal 2014 al 2024).

Il fronte occidentale, guidato da Stati Uniti e Unione Europea, ha imposto da subito sanzioni, seppur in misura diversa. Washington ha sfruttato la competenza extraterritoriale dell’Office of Foreign Assets Control e altri strumenti normativi per applicare rapidamente restrizioni economiche mirate. Questa strategia ha permesso di colpire i settori finanziario, energetico e difensivo, come l’esclusione dal sistema SWIFT, l’embargo tecnologico e le restrizioni individuali.

L’Unione Europea, invece, è stata inizialmente condizionata dalla propria dipendenza energetica da Mosca, che ha limitato l’applicazione delle misure restrittive. Dal 2022 le sanzioni si sono intensificate (l’UE ha introdotto 19 pacchetti sanzionatori) e hanno prodotto effetti negativi e statisticamente significativi sui rapporti commerciali tra i Paesi occidentali e la Russia. Con l’aumento della portata delle restrizioni, ne è aumentata anche la severità: è stato impedito l’accesso russo al mercato dei capitali di UE, USA e alleati, è stato bloccato il commercio di beni a duplice uso e sono state ridotte le importazioni di petrolio e gas naturale (al riguardo si veda l’articolo di G. De Arcangelis e E. Rossi Espagnet sul Menabò ).

Di conseguenza Mosca ha visto decrescere ulteriormente i valori dei propri saldi commerciali con i partner occidentali, già in calo dal 2014. Negli ultimi tre anni, infatti, il surplus russo con gli USA è sceso da 13.4 miliardi di dollari a 2.5 miliardi, mentre la bilancia commerciale positiva con l’UE è diminuita da 147.5 miliardi di dollari fino a 4.5 miliardi. Il calo dei saldi commerciali rappresenta la fine di una storica relazione economica e strategica. Questi dati mostrano come l’impatto delle sanzioni non vada misurato solo in termini di perdite economiche dirette, ma anche attraverso il progressivo isolamento dello Stato target dalle reti commerciali occidentali. Mosca ha perso i propri partner storici, di cui l’UE era il principale, e ha dovuto riorientare i flussi economici verso mercati alternativi attraverso una strategia di friendshoring. Questa prevede lo sviluppo di relazioni commerciali con Paesi allineati politicamente, per sopperire alle limitazioni delle sanzioni e per ristrutturare le catene del valore. Il friendshoring si è rivelato un valido strumento di risposta e adattamento alle restrizioni occidentali.

Il nuovo baricentro dell’economia mondiale. Le economie emergenti hanno beneficiato di questa dinamica e prospettano una crescita del PIL superiore a quella delle economie avanzate. La ricomposizione del reddito mondiale a favore di un gruppo più ampio di Paesi trasforma la struttura del sistema economico, ridefinendo equilibri e gerarchie; questa strategia ridefinisce la geografia politico-economica e condiziona e l’efficacia stessa delle sanzioni come suggerito nel libro il tempo di Ares (Lucarelli S.).

Le stime al 2050 prevedono che le cinque maggiori economie in termini di PIL nominale saranno Cina, Stati Uniti, India, Indonesia e Germania: un segnale chiaro del progressivo spostamento del peso economico globale verso l’Asia. Se si estendono le proiezioni al 2075, nei primi Paesi compaiono anche Nigeria, Pakistan ed Egitto, a riprova di come il baricentro economico si sposterà in modo strutturale verso il Sud del mondo.

In questo scenario, la Cina si affermerà come prima economia mondiale a partire dal 2035, sostenuta da elevati tassi di crescita potenziale che le permetteranno di superare i valori dei Paesi occidentali. Il confronto con gli Stati Uniti nei prossimi anni si baserà su tre fattori: crescita più lenta ma continua, un PIL pari all’80% di quello americano e la graduale riduzione della sovrastima del dollaro USA rispetto allo yuan.

Conclusioni. I regimi sanzionatori imposti alla Russia hanno accelerato i processi di riallineamento politico ed economico, incentivando le economie emergenti ad interagire tra di loro per far fronte al blocco occidentale. Dal 2014, ma soprattutto dal 2022, l’Asia e il gruppo BRICS+ hanno rappresentato nuovi sbocchi commerciali per Mosca per mantenere attiva la propria economia e ad attenuare gli effetti dell’isolamento.