L’Europa e il difficile equilibrio della politica fiscale

Quando le regole fiscali diventano una gabbia. Negli ultimi venticinque anni, l’Eurozona ha sperimentato una delle più ambiziose avventure della storia contemporanea: una moneta unica controllata da un’unica banca centrale e regole fiscali comuni per tutti i Paesi Membri, diversi non soltanto da un punto di vista sociale e culturale ma anche – e soprattutto – da un punto di vista macroeconomico. Data la decisione di non disporre di un vero e proprio bilancio federale, le regole fiscali ora richiamate avevano, tra le altre cose, come obiettivo di tenere sotto controllo la politica di bilancio in mano ai Governi nazionali così da evitare tensioni sui mercati finanziari ed eventuali effetti contagio a partire dai Paesi più altamente indebitati. A prescindere dall’ideologia economica che ha probabilmente dettato – fin dal Trattato di Maastricht – il progressivo inasprimento delle regole, le loro successive stratificazioni hanno teso al contenimento ed alla riduzione del ruolo dello Stato nel sistema economico per dare spazio al libero mercato, che avrebbe dovuto condurre automaticamente tale sistema al pieno impiego delle risorse disponibili. A tal proposito, un recente studio, riassunto anche in queste colonne, ha dimostrato empiricamente che le regole fiscali sono state nel tempo così stringenti da rendere del tutto ininfluenti le variabili politiche dalla conduzione complessiva della politica di bilancio discrezionale. In poche parole, la mancanza di un bilancio comune degno di questo nome non è stata compensata in alcun modo dalla libertà fiscale de jure concessa ai singoli Paesi Membri, bensì è stata nel tempo aggravata dalla scomparsa de facto di una politica fiscale discrezionale in grado di agire autonomamente nelle diverse fasi del ciclo economico. Nella pratica, in cosa si è tradotto tutto ciò?

Politica fiscale: strumento di stabilizzazione o destabilizzazione? Per capire la posta in gioco, occorre innanzitutto distinguere due concetti chiave: da una parte, una politica fiscale è definita anti-ciclica quando sostiene la crescita nel momento in cui l’economia rallenta e contrae la domanda aggregata durante le fasi espansive del ciclo; al contrario, una politica fiscale pro-ciclica tende ad amplificare le oscillazioni economiche, tagliando la spesa e/o aumentando le entrate nei momenti di maggiore difficoltà finendo così per peggiorare squilibri già esistenti. Quest’ultima dinamica può essere meglio colta immaginando l’economia come un corpo umano: è come se durante una brutta febbre, il medico ci prescrivesse, invece di un antipiretico, un farmaco volto ad alzare ulteriormente la temperatura. Da questo punto di vista, negli ultimi decenni, la ricerca scientifica ha mostrato come le politiche fiscali non siano sempre state utilizzate in modo stabilizzante (anti-ciclico). In particolare, in passato, si pensava che la caratterizzazione pro-ciclica contrassegnasse solo i paesi in via di sviluppo. Studi successivi hanno però dimostrato che anche le economie più mature non sono state immuni da queste dinamiche. Anzi, secondo ulteriori approfondimenti, le dinamiche pro-cicliche si sono spesso concentrate proprio nei momenti recessivi, mentre nelle fasi espansive del ciclo si è osservata una politica fiscale sostanzialmente a-ciclica. Quali sono state in Europa le cause alla base di queste dinamiche paradossali?

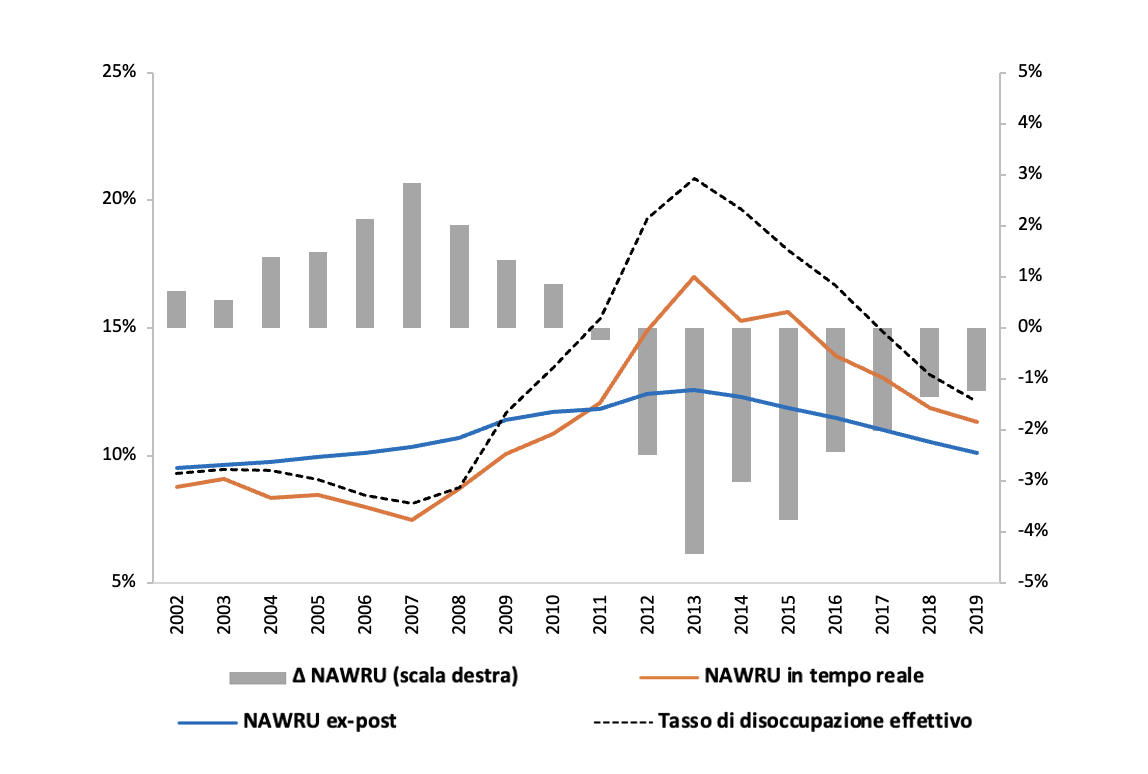

Il ruolo delle regole fiscali e il problema tecnico delle stime. Nell’Eurozona, il cuore del problema sembra risiedere in due punti strettamente interconnessi: da una parte, nelle regole fiscali comuni e nel modo in cui la loro progressiva stratificazione ha portato ad indicazioni spesso incoerenti ed ambivalenti; dall’altra, nella metodologia di calcolo che la Commissione Europea (CE) ha adottato nei confronti della stima – non direttamente osservabile – del Pil potenziale e, di conseguenza, del ciclo economico (o output gap). In relazione al primo aspetto, dalla fine degli anni Novanta in poi, le regole si sono via via moltiplicate, e nuove regole sono state accostate alle classiche regole, previste già da Maastricht, di un deficit non superiore al 3% del Pil e di un debito pubblico inferiore al 60%. La regola del pareggio di bilancio strutturale prevedeva, semplificando, che il bilancio pubblico, al netto delle oscillazioni automatiche create dal ciclo economico, dovesse mantenere un saldo in pareggio; la regola del debito richiedeva, dal canto suo, una riduzione annuale del rapporto debito/Pil ad un ritmo adeguato, pari al 5% del divario tra il livello effettivo del debito e la soglia del 60%. Se il pareggio di bilancio strutturale nel medio termine permetteva teoricamente ai Paesi Membri di lasciar operare almeno gli stabilizzatori automatici, qualificando la politica fiscale discrezionale come completamente a-ciclica, la necessità imposta dalle regole di ridurre il rapporto debito/Pil ha spinto le politiche di bilancio discrezionali a contrastare l’operare dei citati stabilizzatori automatici. A questo proposito, già nel 2014, un dossier circolato in Italia sottolineava come le regole fiscali avessero aggravato la disoccupazione senza migliorare in alcun modo i debiti pubblici. In relazione al secondo aspetto prima introdotto, lo stesso dossier riconosceva la problematicità delle scelte metodologiche adottate dalla CE, creando terreno fertile per i paradossi creati dalle stesse regole fiscali: senza entrare in tecnicismi eccessivi, diversi studi – alcuni portati avanti dalla stessa CE – hanno evidenziato come la variabile àncora alla base della stima del Pil potenziale, vale a dire il cosiddetto NAWRU (acronimo di Non-Accelerating Wage Rate of Unemployment, cioè il tasso di disoccupazione che rappresenta un livello strutturale – o, semplificando, naturale – al di sotto del quale si presume che i salari tendano ad aumentare in modo accelerato, alimentando pressioni inflazionistiche), seguisse di fatto l’andamento delle realizzazioni effettive della quota di disoccupati, spingendo, ad esempio, in fase recessiva, il Pil potenziale pericolosamente verso il basso e limitando, attraverso una stima sempre più ristretta dell’output gap in termini assoluti, lo spazio di azione della politica fiscale. A questo punto, la necessità di implementare una politica fiscale restrittiva per rispettare le regole fiscali sovranazionali aggravava la fase recessiva, alimentando le dinamiche ora descritte e mettendo in moto un pericoloso circolo vizioso. Questo è, in effetti, quanto accaduto in molti paesi periferici durante le fasi più dure della crisi del debito sovrano europeo. D’altro canto, questo loop pro-ciclico, che ha accentuato la polarizzazione tra paesi core e periferici, era già stato messo in luce in passato: secondo uno studio di Heimberger e Kapeller, il modello CE per stimare il Pil potenziale influenzava direttamente la politica fiscale così da surriscaldare, con stime eccessivamente ottimistiche, le fasi espansive del ciclo e imponendo, con revisioni al ribasso, consolidamenti fiscali ancora più severi durante le recessioni. Da un punto di vista scientifico, il riconoscimento di questo problema metodologico pone in evidenza una questione fondamentale spesso sottovalutata: le stime ex-post prodotte dalla CE non hanno alcun valore nel descrivere quanto successo in passato, mentre le stime in tempo reale sono in grado di fotografare storicamente con esattezza – e senza successivi rimodellamenti – i veri spazi di azione fiscale in mano ai diversi Governi nazionali. A tal proposito, la Figura 1 introduce, aggregando i dati di Grecia, Italia, Portogallo e Spagna (i cosiddetti Paesi periferici), un confronto tra le stime ex-post dell’autunno del 2024 e le stime in tempo reale del NAWRU,ricostruite prendendo in considerazione le revisioni annuali da parte della CE.

Figura 1: Confronto tra le stime ex-post e in tempo reale del NAWRU nei Paesi periferici

Fonte: nostre elaborazioni su dati AMECO

Il confronto tra le due serie parte dal 2002, anno in cui la CE ha iniziato a stimare tale indicatore due volte l’anno, in primavera e in autunno, rivedendo ogni volta non solo le previsioni future del NAWRU ma anche i suoi valori passati. È evidente come la serie ex-post non sia altro che una interpolazione – molto stabile – del tasso di disoccupazione effettivo, mentre la serie in tempo reale diverge in maniera significativa, rincorrendo quanto accaduto nel mercato del lavoro, come sottolineato, ad esempio, in questo lavoro realizzato con C. Fontanari, P. Liberati e A.Palumbo. In altre parole, ogni sei mesi la CE rivede completamente le stime del NAWRU, eliminando di fatto la significativa variabilità che emergerebbe ricostruendo puntualmente le stime corrispondenti a ciascun anno di revisione. Per fare un esempio in relazione all’Italia, la serie in tempo reale di tale indicatore deriva dalla costruzione della Tabella 1. A tal proposito, è opportuno sottolineare che non esiste una banca dati in tempo reale del NAWRU, bensì quest’ultima deve essere creata ex novo scaricando a ritroso i documenti della CE.

Tabella 1: Revisione delle stime del NAWRU per l’Italia

Nota: la diagonale evidenziata in grigio contraddistingue la stima del NAWRU in tempo reale. La colonna relativa alla previsione del 2024 indica, al contrario, il NAWRU ex-post. I dati sono in percentuale.

Fonte: nostre elaborazioni su dati AMECO

Visto che un più alto NAWRU è associato ad un più basso Pil potenziale, ne consegue che, a partire dal 2011, il Pil potenziale dei Paesi periferici abbia registrato valori nettamente più bassi rispetto a quanto riconosciuto ex-post. Questo ha determinato il perverso circolo vizioso evidenziato in precedenza.

Core contro periferia d’Europa: un’asimmetria strutturale. Un Working Paper appena pubblicato ha approfondito le dinamiche ora richiamate, cercando al contempo di comprendere se le regole fiscali abbiano favorito o meno l’evidente comportamento pro-ciclico della politica fiscale. La risposta è tutt’altro che rassicurante e mette ancora una volta in luce un’Eurozona spaccata a metà: da una parte, nei Paesi core (Austria, Belgio, Finlandia, Francia, Germania e Olanda), dotati di maggiore solidità finanziaria e minore debito, l’impatto delle regole fiscali nel corso del tempo è stato neutro o persino leggermente anti-ciclico; dall’altra, nei Paesi periferici le regole fiscali si sono tradotte in politiche marcatamente pro-cicliche. L’aspetto più importante è che queste conclusioni sono evidenti nel momento in cui si prendono in considerazione i dati in tempo reale, cioè i più difficili da ricostruire in termini tecnici, mentre i dati ex-post che la CE mette facilmente a disposizione raccontano una storia molto diversa sempre orientata, senza distinzione tra paesi, a rappresentare come sostanzialmente neutrale l’impatto delle regole fiscali. Un monito, quest’ultimo, che dovrebbe essere preso sempre in considerazione nelle applicazioni empiriche.

Una lezione per la riforma del Patto di Stabilità e Crescita (PSC). Fino a questo momento, abbiamo parlato al passato delle regole fiscali vigenti in Europa in quanto, dopo lo scoppio della crisi sanitaria, tali regole sono state sospese e il PSC è stato riformato, eliminando, secondo molti, le perversioni pro-cicliche che aveva determinato in passato. Sempre in queste colonne, è stata evidenziata, da chi scrive e da Emilio Carnevali la sostanziale coincidenza tra il “vecchio” concetto di saldo strutturale e il “nuovo” concetto di spesa netta. Analogamente, un recente articolo di Guarascio e Zezza evidenzia come le nuove regole, pur presentate come riforma, mantengano la stessa logica restrittiva del vecchio PSC, rischiando di riproporre il circolo vizioso esaminato in precedenza. Pur non comparendo direttamente quegli elementi problematici che hanno determinato quanto visto in precedenza, la nuova riforma continua, infatti,

ad avere in nuce gli stessi vecchi elementi e non sembrano esserci davvero le condizioni per un cambio di passo radicale. La sfida attuale è, dunque, disegnare un nuovo quadro che eviti realmente la ripetizione di questo schema, ad esempio, garantendo una maggiore stabilità del NAWRU e del Pil potenziale nel corso del tempo. È un banco di prova decisivo: dalle scelte di oggi dipenderà non solo la stabilità macroeconomica, ma anche il futuro politico dell’integrazione europea.