Le conseguenze geo-economiche della guerra all’Iran

L’attacco di Stati Uniti e Israele contro l’Iran sta portando distruzione e morte nel paese e nell’area circostante, con esiti molto incerti sul futuro dell’Iran e sull’avvento della democrazia. Al costo di vite umane, che non può che crescere con il protrarsi della guerra, si sommano i costi economici e la probabile riconfigurazione dei rapporti geo-economici fra i principali attori nella scena mondiale.

Il Medio Oriente è di gran lunga il più importante fornitore di energia al mondo: contiene il 48% delle riserve petrolifere accertate a livello mondiale e ha prodotto il 31% del petrolio mondiale nel 2024. Contiene inoltre il 40% delle riserve globali di gas naturale e ha fornito nel 2024 il 24% di tutte le esportazioni di GNL (gas naturale liquefatto). Un quinto dell’approvvigionamento mondiale di petrolio e di GNL passa attraverso lo Stretto di Hormuz (Statistical Review of World Energy, 2025 e US Energy Information Administration, riportati in Martin Wolf, The cynical opportunities of ‘Epic Fury’, The Financial Times 4-3-2026). La prevedibile impennata dei prezzi non sarà limitata alle fonti energetiche, ma interesserà un ampio paniere di beni intermedi fondamentali per l’industria e per l’agricoltura. Infatti la chiusura dello Stretto da parte dell’Iran ha bloccato la fornitura non soltanto di petrolio e di gas, ma anche di importanti derivati, dal petrolchimico ai fertilizzanti, all’alluminio. Va ricordato che la regione è uno dei maggiori produttori mondiali di fertilizzanti – ed un terzo della produzione passa per lo stretto di Hormuz – e che essa produce il 10 per cento della produzione mondiale di alluminio.

Inoltre, l’esaurimento dei depositi di stoccaggio per effetto del blocco del flusso, se prolungato, imporrà l’interruzione della produzione, che sarà difficile ripristinare in breve tempo, una volta cessata l’emergenza. Non sembra dunque esagerato l’allarme lanciato dal ministro dell’energia del Qatar, il paese che domina la produzione di Gas naturale liquefatto, secondo il quale la guerra nel Medio Oriente potrebbe far crollare l’economia mondiale. Alle conseguenze immediate della guerra si aggiunge l’incertezza sui suoi esiti: se il regime iraniano sprofondasse nel caos politico, e/o un conflitto fra fazioni continuasse a bloccare la produzione e il trasporto di petrolio attraverso lo Stretto di Hormuz (come mostra il caso del Canale di Suez, dove la navigazione rimane notevolmente ridotta dopo gli attacchi degli Houthi), l’impatto economico globale sarebbe non solo sostanziale, ma anche duraturo.

Le conseguenze del conflitto si sono già riflesse sui prezzi dell’energia, con ripercussioni a cascata su borse, tassi e dollaro. Le previsioni dell’impatto su inflazione e crescita variano a seconda degli scenari sulla durata del conflitto. Uno studio della BCE, precedente allo scoppio del conflitto, stimava che una riduzione delle esportazioni di petrolio e gas causate dalla chiusura dello Stretto di Hormuz avrebbe comportato un aumento del prezzo del petrolio del 50% (da 81 a 130$ al barile) e del 27% per il gas, un aumento dell’inflazione nell’area euro di 0,8 punti percentuali e una riduzione della crescita di 0,6 punti. Queste stime si stanno rivelando perfino troppo ottimiste. D’altra parte, l’incalzare degli avvenimenti rischia di rendere presto superata ogni analisi e incerta ogni stima

Le analisi più strettamente economiche stanno lasciando il passo a valutazioni sulle conseguenze geopolitiche. La minaccia alla sicurezza energetica è assai diversa per le principali aree: mentre gli Stati Uniti sono relativamente meno esposti alla crisi energetica, il conflitto medio-orientale colpisce simultaneamente i due principali contendenti degli Stati Uniti, l’Ue e la Cina, lasciando aperta la posizione della Russia. Vediamo dunque in che modo le conseguenze della guerra possono incidere sul potere geopolitico mondiale e gli insegnamenti da trarne per la politica energetica dell’UE nel medio lungo periodo.

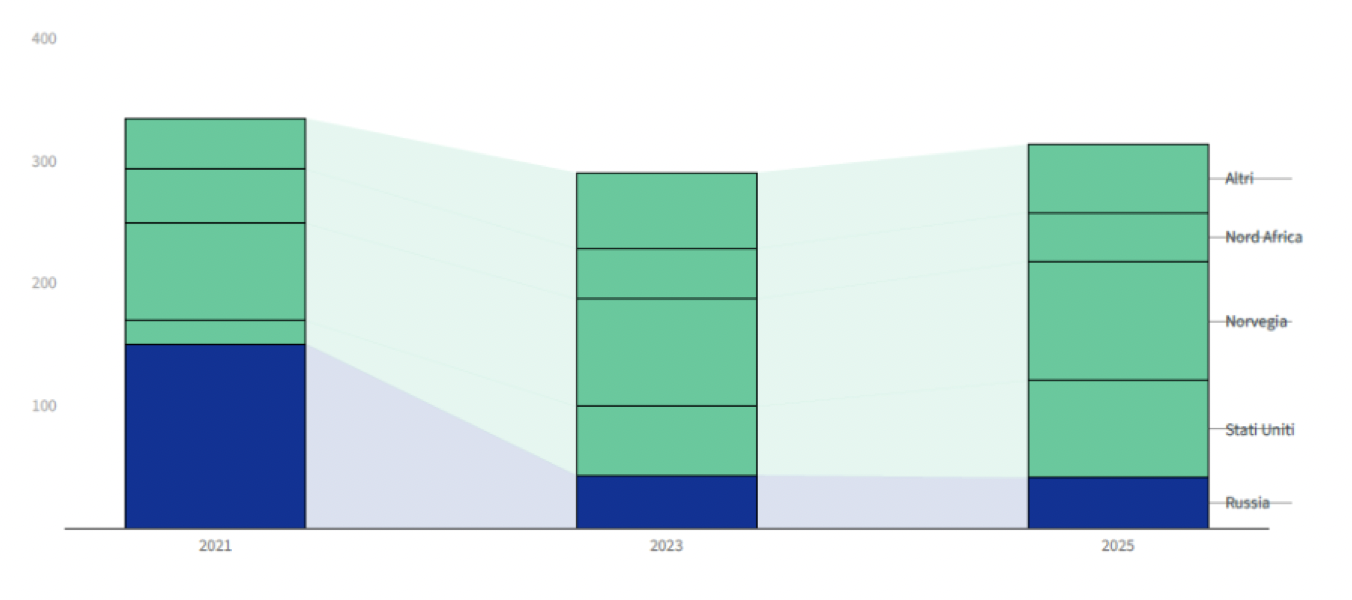

L’80% del petrolio e del gas che passa attraverso lo Stretto di Hormuz va in Asia. Nel 2025 il 50% delle esportazioni totali di GNL dell’area del Golfo era destinato a 4 paesi (Cina 20,5%, India 15%, Taiwan 8,1%, Corea del sud 7,1%). Viceversa, l’Ue – dove le importazioni di petrolio e gas rappresentano ancora circa il 60% dell’energia primaria disponibile – è assai meno dipendente da petrolio e gas liquido dell’area: importa solo circa il 10% del suo GNL dal Qatar (ma questa percentuale sale a un terzo per l’Italia). La chiusura dei gasdotti con la Russia è stata sostituita da importazioni dalla Norvegia (principale fornitore dell’Europa) e da importazioni di GNL dagli Stati Uniti, che, con il 58% delle importazioni totali di GNL, sono diventati il principale fornitore di GNL all’UE (figura 0).

Figura 0: Da dove proviene il gas dell’UE.

Fonte: Da dove proviene il gas dell’UE

La minore dipendenza dell’UE dalle forniture del Golfo, tuttavia, non la isola affatto dalle conseguenze della crisi. La perdita delle forniture dal Golfo infatti sta già innescando l’arrembaggio per assicurarsi forniture alternative. A soli quattro giorni dall’attacco è avvenuto il primo dirottamento verso l’Asia di un tanker che trasportava GNL destinato alla Francia. Le inevitabili ripercussioni sui prezzi mondiali potrebbero rendere più cara la ricostituzione delle scorte di gas, quest’anno particolarmente basse nella media UE (ma non per l’Italia). Solo quattro anni dopo la crisi energetica conseguente alle sanzioni contro la Russia, e prima ancora di avere assorbito i costi delle penose ristrutturazioni, l’Europa si trova dunque ad affrontare le conseguenze dell’interruzione delle forniture da un’altra importante fonte, che la rendono nell’immediato ancora più dipendente dagli USA.

Se l’Europa piange, la Cina non ride: è il più grande importatore mondiale di petrolio e gas. Un terzo delle sue importazioni di petrolio e il 25% delle sue importazioni di gas passano attraverso lo Stretto di Hormuz. Non è dunque sorprendente che, ergendosi a paladino del diritto internazionale, abbia protestato vivacemente contro la guerra, auspicandone una pronta soluzione. Ed è di qualche rilevanza il fatto che grazie a una politica lungimirante di accumulazione di scorte – spinta dalle tensioni geopolitiche e favorita da sovraproduzione mondiale e prezzi bassi – la Cina abbia una autonomia di circa 120 giorni.

Secondo i dati dell’Amministrazione generale delle dogane cinese, cinque paesi (Russia, Arabia Saudita, Malesia, Iraq, Brasile) hanno fornito il 62% delle importazioni di greggio nel 2025 (figura 1). Sebbene nelle statistiche ufficiali non compaiano né il Venezuela né l’Iran, il Center on Global Energy Policy della Columbia University stima che nel 2025 questi due paesi insieme abbiano fornito il 17% delle importazioni cinesi di petrolio, pari all’87% e 55% del loro export petrolifero. Queste forniture, vendute a prezzi scontati (si stima che il prezzo per barile del petrolio grezzo iraniano fosse inferiore di 8-10 dollari rispetto al grezzo di Oman), sono spesso riclassificate per evitare le sanzioni statunitensi. La Cina importa più greggio ‘malese’ (1,3 milioni di barili al giorno nel 2025) di quanto ne produca la Malesia (535.000 barili al giorno nel 2024). L’annuncio da parte del governo malese nel luglio 2025 che avrebbe applicato più severamente le norme volte a impedire i trasferimenti illegali di petrolio ha probabilmente spinto i commercianti a ri-etichettare il greggio sanzionato come proveniente da altri paesi: non è un caso che fra il 2024 e il 2025 si sia registrata un’impennata delle esportazioni “indonesiane” verso la Cina, da meno di 3.000 a 291.000 barili al giorno.

Fonte: Center on Global Energy Policy

Il blocco delle esportazioni dal Golfo lascia la Russia come principale fornitore, con il 20% delle importazioni totali cinesi di greggio. L’accresciuta dipendenza dalle fonti energetiche russe potrebbe forse riequilibrare (se non rovesciare) i rapporti di forza fra i due paesi, finora pesantemente a favore della Cina. Putin potrebbe cercare di spuntare prezzi migliori per petrolio e gas, e accelerare i progetti infrastrutturali per aumentare le esportazioni, ora al limite della capacità dei gasdotti: per esempio l’apertura di rotte polari quando lo consentirà lo scioglimento dei ghiacci, e l’accelerazione della costruzione di un nuovo gasdotto dalla Russia alla Cina attraverso la Mongolia. Anche l’Europa potrebbe essere indotta a ritardare l’applicazione del regolamento che prevede l’eliminazione graduale delle residue importazioni di gas russo fino al loro azzeramento entro la fine del 2027. Adottato nel gennaio 2026, il regolamento vieta le importazioni sia di GNL che di gas da gasdotto dalla Russia a partire dal 18 marzo 2026, con periodi transitori per i contratti in essere, ma prevede una clausola di salvaguardia, la possibilità cioè di sospendere il divieto di importazione in caso di una seria minaccia alla sicurezza dell’approvvigionamento (Consiglio Europeo, Divieto progressivo di importazione di gas russo: via libera definitivo del Consiglio, 2026). Mentre Anna-Kaisa Itkonen, portavoce della Commissione Europea, affermava che “non c’è carenza né emergenza”, Putin, forse più lungimirante, approfittando della crisi minaccia di chiudere tutti i rubinetti. Sulla discussione europea si è poi abbattuto come un fulmine l’annuncio di Trump della sospensione delle sanzioni alla Russia, ufficialmente per mitigare con l’importazione di gas e petrolio russo gli effetti della chiusura delle esportazioni dal Golfo sull’economia mondiale. Non è chiaro se questo provvedimento sia in grado di calmierare la crisi, ma è certo che l’aumento delle entrate petrolifere russe, risultato dell’aumento delle esportazioni agli elevatissimi prezzi correnti, faciliterà il finanziamento della guerra contro l’Ucraina.

Tirando le somme, la guerra all’Iran mette a rischio la sicurezza energetica dei due principali concorrenti degli Stati Uniti, aumenta i profitti dell’industria dell’energia americana, rafforza il ruolo internazionale degli USA, e rimette in gioco la Russia. Un’apparente strategia win-win per gli Stati Uniti, che incontra però problemi sia sul fronte interno che su quello internazionale. Internamente, i prezzi della benzina e i tassi di interesse si sono già mossi al rialzo, e lo sforzo bellico gonfierà ancora di più il bilancio pubblico. La ribellione della base elettorale del presidente contro il ripudio delle promesse elettorali – nessun coinvolgimento militare all’estero e difesa del potere d’acquisto degli americani – potrebbe creare problemi già nelle elezioni di mid-term. Peraltro, una conseguenza non secondaria per l’economia globale e americana, può derivare dalla revisione degli investimenti esteri degli stati del Golfo, e in particolare il loro impegno a investire centinaia di miliardi di dollari negli Stati Uniti, per effetto della pressione sui loro bilanci causata dall’interruzione della produzione.

Sul fronte internazionale potrebbero intensificarsi le azioni volte a ridurre la dipendenza dagli Stati Uniti. Come ha scritto David Skilling (The economic consequences of the Iran war, 6-3-2026), l’interpretazione convenzionale secondo cui l’attacco all’Iran avrebbe rafforzato l’egemonia statunitense – per effetto della dimostrazione di forza nei confronti dell’Iran, che ha privato Cina e Russia di un partner importante, per l’inerzia dei paesi occidentali e il rafforzamento del dollaro come bene rifugio – è discutibile. L’egemonia degli Stati Uniti era fondata sull’esercizio della moderazione e su un sistema di alleanze e istituzioni che offriva sicurezza ai partner. Dalla NATO alla Groenlandia, dai dazi al Medio Oriente, fino all’attacco all’Iran gli Stati Uniti si presentano più come una minaccia che come un alleato. La percezione del rischio americano impone anche agli alleati la costruzione di capacità indipendente in materia di sicurezza, tecnologia e alleanze.

La sicurezza passerà necessariamente per l’indipendenza energetica. Per la Cina, la guerra in Iran prova la lungimiranza della strategia di puntare su energia rinnovabile abbondante e a basso costo, per decarbonizzare il settore industriale e l’economia, una strategia che si sta rivelando vincente sotto diversi aspetti: ambiente, innovazione, sicurezza energetica. La tensione tra sicurezza, sostenibilità e geopolitica definisce oggi una delle sfide più complesse per la politica energetica europea. Nel 2025 nell’UE la produzione di energia rinnovabile, eolico e solare, ha superato quella da fonti fossili, centrali a carbone, petrolio e gas: 30% contro 29%. Ancora troppo poco per contrastare la vulnerabilità energetica, malgrado la riduzione della dipendenza dalla Russia, circa il 42% del gas e il 47% del petrolio importati dall’UE provengono oggi da regimi autoritari (“Europas energikvadrilemma”, pubblicato daOffshore Norge e dalla società di consulenzaEcon Management, citato in QualeEnergia) Se, come ci auguriamo, il conflitto si concludesse in tempi rapidi, la consapevolezza delle gravi ripercussioni di una dipendenza energetica esterna dovrebbe indurre un ripensamento della politica europea a favore di un’accelerazione dell’investimento nelle risorse rinnovabili. Tuttavia il quadro sconfortante che prevale nell’UE – l’incapacità della Commissione e degli stati membri di definire e attuare un’agenda energetica e industriale comune; la decisione miope di dare ascolto alle richieste dell’industria di spostare in avanti le scadenze per la decarbonizzazione; il mantenimento del vincolo di bilancio, attenuato solo per le spese militari; la difesa gelosa da parte di ciascun governo dell’autonomia sulla politica di riarmo, con le conseguenti duplicazioni e inefficienze; l’incapacità di parlare con una sola voce nel contesto internazionale – non promette nulla di buono per quanto riguarda la capacità dell’UE di esercitare una qualche influenza nello scacchiere internazionale.