La previdenza complementare e la retorica delle panacee a costo zero

Nella riunione dell’Ecofin del mese scorso, è stato approvato il piano della commissione Europea sulla previdenza complementare.

Per come viene presentato, il pacchetto di riforme avrebbe un duplice scopo: da un lato sostenere il reddito dei futuri pensionati, dall’altro quello di rafforzare l’offerta di risparmio a lungo termine nel mercato finanziario europeo, al fine di rafforzare il sistema finanziario.

Si tratta di due obiettivi ben distinti che vengono presentati quasi come l’uno la soluzione dell’altro. Quest’accoppiata non è una novità. Già nel rapporto Letta, si andava esattamente in questa direzione, con la gerarchia degli obiettivi presentata in senso inverso, prima il problema del mercato finanziario dell’Unione, poi lo strumento che lo risolve, e che permetterebbe di risolvere i problemi di adeguatezza dei sistemi pensionistici dagli Stati membri. Non si tratta neanche di intenzioni sulla carta: già l’ultima Legge di bilancio italiana introduce cambiamenti significativi in tal senso della normativa in materia.

I problemi di sostenibilità e adeguatezza del welfare determinati dall’invecchiamento della popolazione sono concreti come anche quelli della dinamica stagnante di investimenti reali a lungo termine in Europa. Sono due tra i problemi più importanti che interrogano la politica economica e sociale dell’Unione. Pensare che senza affrontarne le cause si possa individuare una soluzione win-win è però, come discuteremo, semplice retorica, vogliamo credere non interessata.

L’Ecofin annuncia che il pacchetto di riforme, che riguarda esclusivamente interventi normativi, non la mobilizzazione eterna di risorse, “dovrebbe rendere le pensioni integrative più attraenti e accessibili ai cittadini dell’UE e, al contempo, contribuire al finanziamento dell’economia…garantire pensioni adeguate ai cittadini dell’UE, mobilitare i risparmi privati a lungo termine che possono contribuire a incrementare gli investimenti nell’UE.”

Si dimentica (o, per meglio dire, si omette) però che tale massa di risparmio aggiuntivo non è gratis, ma è a carico dei lavoratori.

Infatti, il coniglio dal cilindro della Commissione Europea e dell’Ecofin, è questo: convogliamo più soldi dei lavoratori nella previdenza complementare, estendendo ulteriormente i meccanismi che fanno aderire i lavoratori senza un loro esplicito consenso e aumentando il profilo di rischio richiesto verso l’azionario . Anche le modifiche contenute nella legge di Bilancio vanno esattamente in questa direzione, ovvero rafforzare ulteriormente i meccanismi di silenzio-assenso e facilitare la portabilità dei contributi verso strumenti con profili di rischio più alti.

La retorica della soluzione a costo zero è alimentata spesso dall’idea che i sistemi pubblici mantengano inerti i fondi accumulati, che potrebbero invece essere scongelati nei sistemi a capitalizzazione privata. Questa strategia dell’opt-out è, un po’ come molte teorie complottiste, è un’idea che suona bene, ma elude la realtà: non c’è nessun fondo inerte. È vero che chi paga i contributi oggi riceve una pensione domani, ma, negli schemi pubblici a ripartizione, i contributi di oggi pagano le pensioni dei pensionati di oggi. C’è stato, è vero, un tempo in cui si versava e si poteva accumulare un fondo perché – essendo appena stato istituito il sistema a ripartizione – non si pagavano pensioni corrispondenti. . Nel nostro caso, quel tesoretto – legato alla cosiddetta accumulazione originaria di un sistema a ripartizione – risale però a più di un secolo fa e ce lo siamo speso coprendo le spese per le campagne in Libia del Regno.

Sebbene come funzioni uno schema a ripartizione (flussi oggi su oggi) non sia certo un segreto, l’idea dell’opt-out a costo zero crea perlomeno un equivoco, un velo di opacità che impedisce di leggere più semplicemente i proclami delle Istituzioni Europee come il semplice tentativo di innalzare il tasso di risparmio dei lavoratori per fornire la massa finanziaria necessaria a soddisfare esigenze che attualmente gli operatori finanziari i in Europa non vogliono soddisfare.

Poiché infatti spostarsi dal sistema pensionistico pubblico riguarderebbe le uscite come le entrate, l’unica alternativa per aumentare la contribuzione ai fondi privati senza un risparmio ulteriore richiederebbe di tagliare, insieme alle contribuzioni al pilastro pubblico, anche le sue uscite, riducendo le prestazioni pensionistiche di oggi per ridurre anche le contemporanee contribuzioni. Spostando i contributi degli attivi vengono dalla ripartizione ad altre forme a capitalizzazione vengono a mancare le risorse per pagare le prestazioni promesse agli anziani e la soluzione non può che consistere, in assenza di un aumento delle entrate, in una riduzione delle uscite. È vero che un maggior consenso politico verso forme non pubbliche di previdenza aiuterebbe forse a sostenere una direzione di riforma di questo tipo, ma al momento non si parla di un taglio delle uscite, e questo perlomeno è rassicurante.

Un contesto permeato di equivoci e opacità è una situazione poco efficiente in materia di scelte finanziarie a lungo termine, dove invece trasparenza e completezza dell’informazione sono un requisito chiave. Tuttavia, anche gli strumenti messi in campo sembrano dare ulteriore conferma di un tale contesto.

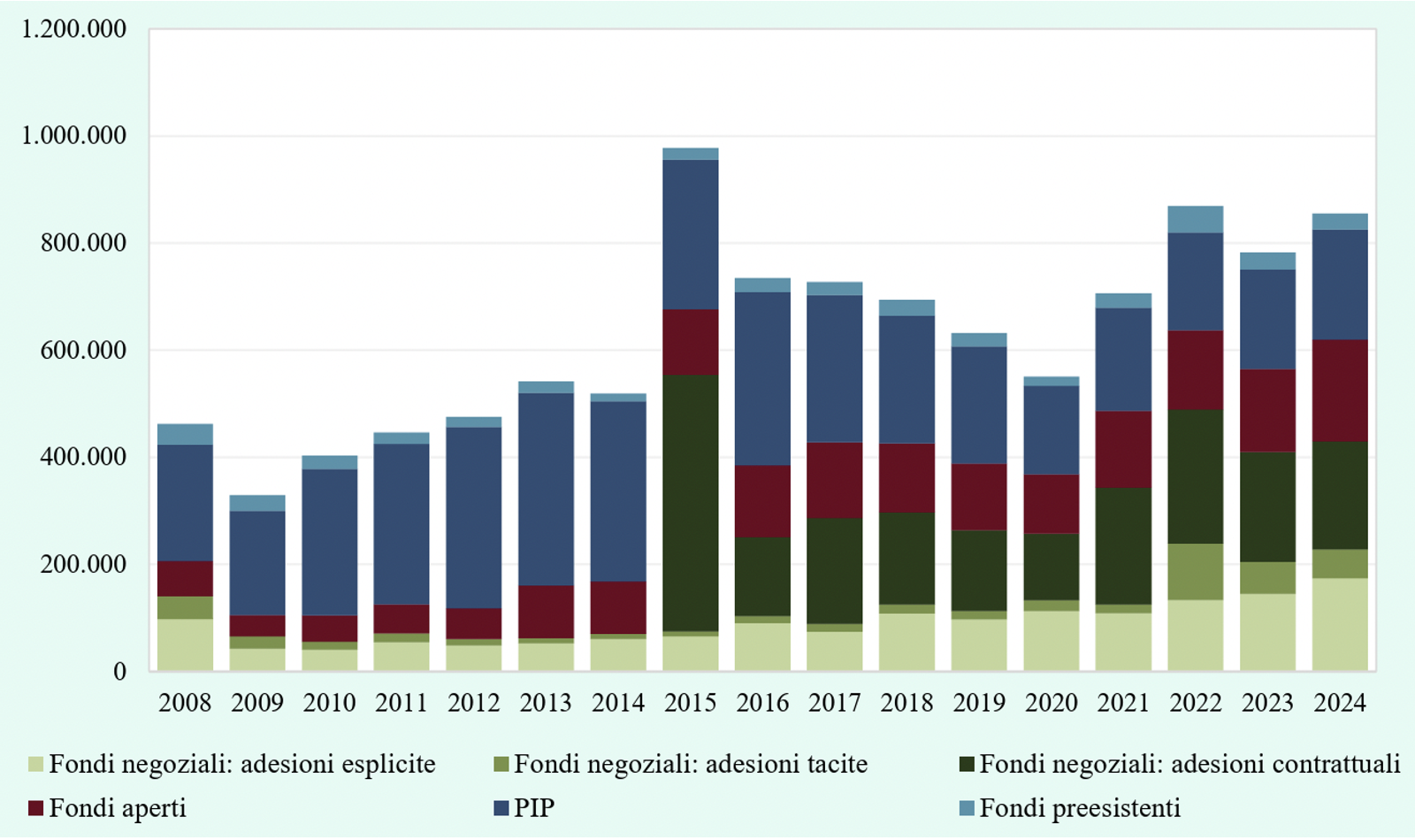

Il fulcro dell’operazione della Commissione è sui meccanismi di tacito consenso, quelli per cui, ad esempio nel caso italiano, il lavoratore si ritrova di default il proprio TFR e eventualmente quote altre versate dall’impresa, trasferiti ad un fondo privato. Introdurre, incentivare o imporre forme di adesione non esplicita alla previdenza complementare è stato d’altronde l’unica vera strada che ha consentito in Italia di innalzare i livelli di adesione alla previdenza complementare, come si può vedere dal Grafico 1.

Grafico 1: Forme pensionistiche complementari – nuove adesioni in flussi annuali

Fonte: Relazione Covip 2025

La necessità di ricorrere a meccanismi che forzino i lavoratori a partecipare alla previdenza complementare nasce da problemi che limitano la diffusione dei fondi pensione su base volontaria e che, in primo luogo in Italia, sembrano discendere soprattutto da aspetti macroeconomici.

La prima questione si pone a monte dell’appetibilità dei fondi e riguarda il tasso di risparmio complessivo a protezione del rischio vecchiaia. Se si sommano aliquote contributive e TFR, in Italia già siamo oltre al 40%, un livello che è duro definire basso, in termini comparati e in termini assoluti. Allo stesso tempo, la compressione salariale e l’inflazione producono effetti negativi sul tasso di risparmio delle famiglie con redditi da lavoro.

Non solo lo spazio per un aumento ulteriore del risparmio previdenziale è molto ristretto, ma la stessa necessità di questo aumento al fine di accrescere l’adeguatezza delle prestazioni del primo pilastro pubblico, è in parte discutibile. Nonostante alcuni proclami dal tono catastrofico, l’aumento dell’età pensionabile fa sì che, con carriere relativamente continue, i tassi di sostituzione netti medi tra pensione e ultima retribuzione previsti si manterranno intorno al 70% (fonte RGS, relazione 2020), a cui andrà aggiunto l’eventuale TFR.

Come già argomentato più volte sul Menabò, i problemi di adeguatezza si porranno, dunque, non tanto sulla media, ma relativamente alla copertura dei molti lavoratori che, a causa di problemi del mercato del lavoro, rischiano di accumulare montanti contributivi limitati. Il secondo pilastro, così come concepito trent’anni fa, aveva proprio l’obiettivo di rivolgersi ai “buchi” del sistema previdenziale causati da carriere svantaggiose in termini di salari e discontinuità. Se però si guarda alla quota di lavoratori che hanno accumulato risparmi non marginali nella previdenza complementare, e in particolare a quelli che versano una quota aggiuntiva di risparmi oltre al TFR, l’identikit dei lavoratori è piuttosto diversa, in sostanza opposta. Da un lato, per chi ha retribuzioni basse e discontinue è complicato sostenere tassi di risparmio elevati, dall’altra il meccanismo di incentivo fiscale –deduzione IRPEF e tassazione forfettaria al 15% delle prestazioni – è fortemente sbilanciato sui redditi alti (28% di incentivo fiscale) contenuto per i redditi medi (8%) nullo (nel saldo temporale) sulle retribuzioni basse.

Infine, a diversi anni dal pensionamento delle prime coorti per cui la previdenza complementare è stata una possibilità concreta, una valutazione si può fare anche guardando a come viene utilizzato il risparmio accumulato. Il grafico 2 riporta gli utilizzi del montante maturato nel pilastro complementare. La forma corrispondente all’utilizzo come pensione integrativa è la categoria “trasformazioni in rendita”, che, come evidente, è del tutto irrilevante.

Grafico 2: Principali causali di uscita dalla forma pensionistica complementare – flussi annuali

Fonte relazione Covid 2025

Nel concreto, la previdenza complementare è un sistema che anche negli utilizzi rimane molto simile al TFR lasciato presso le imprese: il capitale accumulato viene liquidato in un’unica soluzione e viene spesso anticipato rispetto al pensionamento.

Sostanzialmente, dopo 30 anni di incentivi alla previdenza complementare, i pensionati che ricevono una integrazione pensionistica dal secondo pilastro non sono una realtà.

La similitudine tra previdenza complementare e TFR vale non solo per gli utilizzi, ma anche per i rendimenti.

Il Grafico 3 riporta i rendimenti netti dei fondi e la comparazione con quelli del TFR. La lettura è inficiata da una scelta di presentazione che, come spesso accade nei lavori della Covip (la Commissione di Vigilanza sui Fondi Pensione), è discutibile da un punto di vista della sua trasparenza. Come si vede le barre del valore medio non sono centrate perchè dai calcoli viene escluso il quarto quartile, ovvero sono omessi i rendimenti peggiori.

Grafico 3: Tasso di rendimento dei fondi per tipologia

Fonte: Nota di aggiornamento Covip 2025

Nonostante ciò, è evidente come non si noti un vantaggio complessivo rispetto al TFR. Nel complesso, considerando anche la consistenza delle varie tipologie di fondi, la media dei rendimenti dei fondi della complementare è esattamente pari al rendimento del TFR. In altre parole, il maggior rendimento del secondo pilastro dovuto alla gestione di portafoglio sul mercato viene totalmente assorbito nei costi di gestione. Inoltre, la variabilità dei rendimenti è alta, a differenza del TFR che ha un rendimento certo. La differenza sostanziale tra TFR e fondi, quindi, sta nel poter avere accesso a profili di rischio maggiore. Sicuramente maggiore flessibilità, ma nella direzione del rischio, obiettivo non intuitivo in materia previdenziale.

Veniamo ora al target effettivo dello strumento individuato, il silenzio assenso. Dalle statistiche della Covip sappiamo che oltre il 30% degli iscritti a fondi non versa più, e che il 10% versa solo il TFR. Non è dato sapere quanto sale questa quota quando consideriamo coloro che sono stati iscritti senza adesione tacita, ma guardando all’evidenza sui versamenti degli iscritti riportata nel Grafico 4 – è facile capire come nella sostanza, chi viene iscritto senza assenso esplicito non genera risparmio aggiuntivo.

Grafico 4: Iscritti e versanti ai fondi negoziali per classe di contribuzione

Fonte: Relazione Covip 2025

Di conseguenza, i meccanismi di adesione tacita hanno quasi esclusivamente l’effetto di spostare presso i fondi la quota di TFR accumulato poiché, come si può verificare dai dati della COVIP, l’estensione del tacito consenso ha nel tempo aumentato gli iscritti ai fondi ma la quota di posizioni attive che contribuiscono ai fondi con un risparmio aggiuntivo è rimasta bassa. Quindi quello che il tacito consenso produce è in sostanza uno spostamento di fondi, non risparmio addizionale.

In conclusione, l’analisi dell’utilizzo della previdenza complementare in Italia pone seri dubbi sull’efficacia delle proposte in legge di bilancio a venire incontro al primo obiettivo dell’ECOFIN, migliorare l’adeguatezza del primo pilastro attraverso il secondo pilastro. Ma se anche si volesse condividere la manovra del Governo, aldilà dei limiti qui elencati, quanto detto suggerisce che l’effetto in termini di risparmio addizionale che una simile manovra può creare appare piuttosto modesto, certo di dimensioni ben diverse da quelle necessarie a cambiare la struttura a tempo del mercato sistema finanziario europeo. Anche in questa ipotesi, il tutto corrisponderebbe però a rendere complicato il semplice attraverso l’inutile. Perciò sarebbe fondamentale preoccuparsi che non ci siano effetti collaterali.

Effetti collaterali che potrebbero invece non essere irrilevanti, Se si guarda nei dettagli delle interessanti statistiche della COVIP, emerge un fenomeno preoccupante. Esiste un fenomeno “dispersivo”, con quote molto rilevante di posizioni attive, senza versamenti, con capitalizzazioni non significative. Il grafico 6 è solo uno degli indizi: le capitalizzazioni molto basse sono molte e non sono riconducibili per numeri ai soli contribuenti giovani.

Grafico 5: Iscritti totali ai fondi previdenziali per classe di posizione accumulata

Fonte: Relazione Covip 2025

In un mondo del lavoro in cui le traiettorie dei lavoratori sono per norma frammentate, quello che si intravede è un fenomeno non irrilevante di dispersione di diritti pensionistici, con lavoratori spesso non a conoscenza del sistema di accumulazione dell’8% della loro retribuzione, con potenziali problemi di esigibilità effettiva dei diritti pensionistici maturati.

Approcci di politica economica paternalisti, categoria cui politiche di consenso tacito e accumulazione forzata appartengono, si giustificano quando gli individui si pensa non facciano bene i loro interessi. Considerando però da un lato che gli obiettivi dichiarati non sono raggiungibili con gli strumenti pensati, e che la scelta paternalista è poco rilevante se non addirittura controproducente ai fini degli interessi dei “figli”, ci si si chiede: cui prodest?