Israele: economia di guerra e (in)sostenibilità politico-sociale

Israele e geopolitica mediorientale. Israele cerca di consolidare la propria posizione politica ed economica in Medio Oriente, ma la sua limitata dimensione demografica ed economica non gli consente di esercitare un’influenza dominante sui principali attori regionali. Pur giocando un ruolo strategico, la sua “unicità” non si traduce in egemonia: deve infatti condividere la scena con altre potenze economiche e militari come Turchia e Iran.

La resilienza del sistema israeliano dipende in larga parte dal sostegno commerciale e finanziario internazionale, in un intreccio di interessi a cui nessuno Stato sembra voler o poter sottrarsi. Non mancano, però, voci critiche: emblematici sono i casi della Norvegia, che mantiene rapporti commerciali con Israele ma ha avviato restrizioni e disinvestimenti per ragioni etiche, e della Turchia, che tramite il suo Ministro degli Affari Esteri ha dichiarato di aver interrotto completamente i rapporti economici e commerciali con Israele e chiuso il proprio spazio aereo ai suoi aerei e i porti alle sue navi.

Nel quadro regionale, le politiche di molti Paesi puntano a bilanciare il peso crescente di Iran e Turchia, la cui ascesa potrebbe risultare altrettanto problematica quanto il rafforzamento israeliano. I dati economici riflettono questi equilibri: Israele rappresenta circa il 9% del PIL dell’area, a fronte dell’11% dell’Iran e del 27% della Turchia.

In sintesi, negli ultimi decenni Israele ha consolidato un ruolo economico rilevante, grazie soprattutto a innovazione e dinamismo tecnologico, ma rimane un attore di media scala. Nonostante la sua centralità strategica, difficilmente potrà conquistare una leadership piena in Medio Oriente, dovendo piuttosto muoversi in un sistema di equilibri condivisi.

Le complicità del capitalismo internazionale e geografia economica. Il sistema economico internazionale mantiene legami profondi con Israele, nonostante la deriva teocratica del Paese e il contesto politico segnato dal genocidio dei palestinesi e da un vero e proprio policidio, cioè la distruzione sistematica della vita politica e delle istituzioni autonome di un popolo. Ciò che colpisce è la capacità di Israele di restare al centro delle dinamiche economico-finanziarie globali, anche in un quadro politico e umanitario che avrebbe potuto (o dovuto) condannare a un duro isolamento.

I dati sugli investimenti diretti esteri (IDE) ne sono una prova. Nel 2023, secondo UNCTADstat, gli IDE in entrata hanno raggiunto quasi 16 miliardi di dollari, a fronte di circa 10 miliardi in uscita. Si tratta di cifre che rappresentano meno del 2% del flusso mondiale, ma che sono caratterizzate da una stabilità significativa. Gli Stati Uniti si confermano i principali “azionisti” di Israele, con il 22% del totale, mentre le quote europee restano marginali: Germania 2%, Regno Unito 1,3% e Francia appena 0,5%. Per quanto riguarda invece gli investimenti in uscita, la geografia mostra un orientamento ancora verso Washington (10%), seguita dal Regno Unito (3,3%), dalla Germania (1,6%) e, più marginalmente, dalla Cina (0,3%).

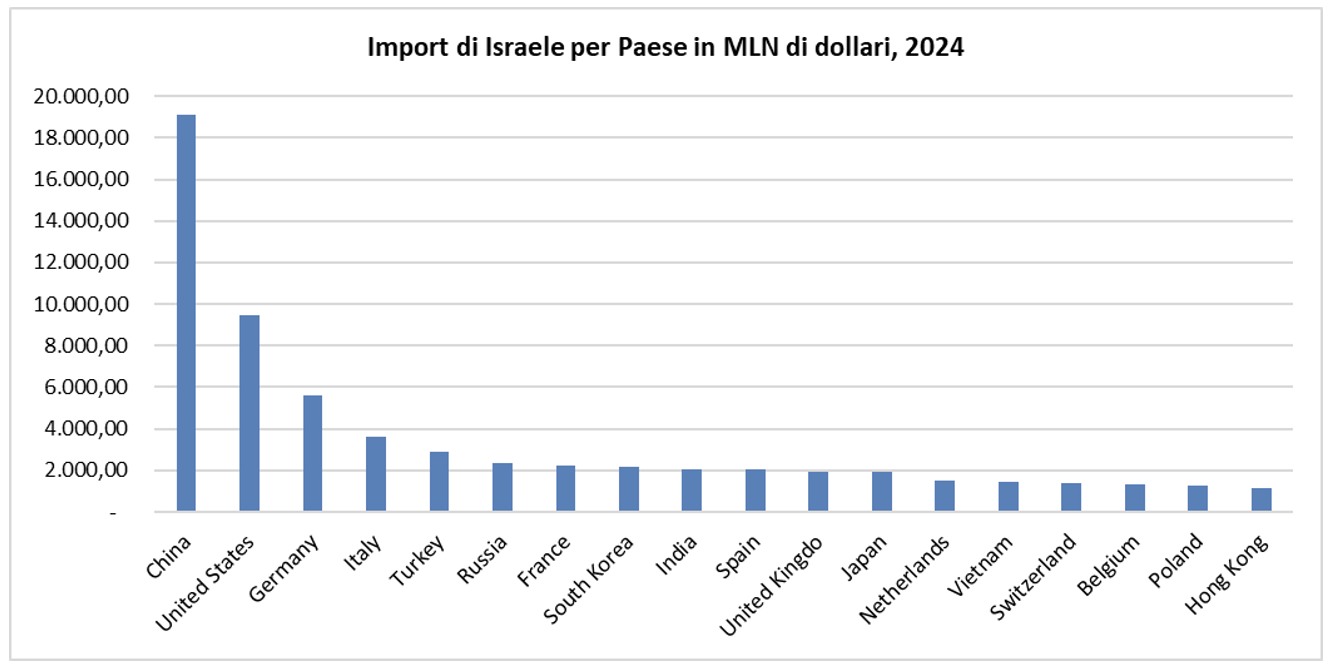

Non meno importanti sono i rapporti commerciali. Nel 2024 la Cina ha scalzato gli Stati Uniti come primo paese fornitore di Israele, seguita da Germania, Italia, Turchia, Russia e Francia. È un segnale della crescente rilevanza di Pechino non solo come partner commerciale, ma anche come attore in grado di ridisegnare gli equilibri globali. Sul fronte opposto, gli Stati Uniti restano il primo mercato di sbocco per l’export israeliano, seguiti da Irlanda, Cina, Paesi Bassi, Germania e India (Figura 1 e Figura 2). Questa doppia dinamica – Cina come principale esportatore verso Israele e Stati Uniti come principale importatore di prodotti israeliani – mostra l’intreccio di interessi che rende Tel Aviv un nodo centrale nelle catene globali. Inoltre, gli scambi non si limitano ai beni di consumo. Israele importa ed esporta anche beni capitali e tecnologici, che incidono direttamente sull’innovazione e sulla competitività (Figura 3 e Figura 4). È proprio questo livello di interdipendenza ad allontanare l’ipotesi di un vero isolamento economico del Paese, nonostante le crescenti denunce della comunità internazionale sul piano politico e umanitario.

I dati, come si è già detto, mostrano chiaramente che Israele rimane saldamente integrato nell’economia globale. Quasi tutti i Paesi mantengono relazioni economiche strette con Tel Aviv, contribuendo a consolidare un quadro in cui gli interessi commerciali e finanziari continuano a prevalere sulle considerazioni etiche e sui diritti umani del popolo palestinese.

Figura 1

Figura 2

Figura 3

Figura 4

La torsione autoritaria della spesa pubblica. Non vi è solamente la “questione estera” da tenere in considerazione quando si analizza il caso di Israele. Ancora più importante è il fronte interno e la funzione socio-economica che lo Stato svolge verso i propri cittadini. L’andamento della spesa pubblica in rapporto al PIL di Israele negli ultimi dieci anni riflette in modo piuttosto fedele le principali fasi economiche e politiche attraversate dal Paese. La Figura 5 mostra che, in condizioni “normali”, il bilancio pubblico si mantiene tendenzialmente stabile intorno al 40% del PIL.

Figura 5

Tuttavia, due eventi eccezionali – la pandemia da COVID-19 (2020-2021) e la recente escalation militare contro il popolo palestinese – hanno provocato significative deviazioni da questa tendenza. Se durante la fase pandemica, come avvenuto in gran parte del mondo, la crescita della spesa pubblica era più che giustificata (nel 2020 in Israele ha raggiunto quota 46% del PIL), la pesante crescita del bilancio pubblico nel 2024, che ha raggiunto il 45% del PIL nazionale, cela al suo interno un drammatico cambiamento strutturale della politica economica e militare del paese, e quindi della sua società. Infatti, secondo le stime del SIPRI Military Expenditure Database, tra il 2023 e il 2024 la spesa militare passa da 27.5 miliardi di USD (prezzi costanti 2023) a 45.3 miliardi di USD, con un aumento netto del +64.7% su base annua, raggiungendo quota 20% della spesa pubblica totale nazionale. In chiave storica, una spesa militare che rappresenta l’8.78% del PIL (la più elevata della regione mediorientale) non si registrava dal 1995, riportando indietro la memoria ad anni in cui il conflitto aveva assunto caratteristiche di semi-permanenza. Chiariamo, però, che siamo ben lontani dai numeri degli anni 70 del secolo scorso, in cui si toccarono picchi del 30% di spesa militare sul PIL nazionale; tuttavia, le tendenze mostrate in Figura 6 non sono certo di buon auspicio.

Si tratta a tutti gli effetti di un bilancio pubblico di guerra, con implicazioni profonde non solo per l’economia, ma anche per la coesione sociale, le priorità politiche e la qualità della democrazia. Il peso della spesa militare è anomalo, persino nel contesto instabile del Medio Oriente: nessun altro Paese della regione registra livelli equivalenti e così poco equilibrati. In prospettiva, una tale distorsione rischia di alterare in modo duraturo l’equilibrio tra Stato, società civile e mercato, spostando risorse e potere verso l’apparato bellico a discapito degli investimenti in welfare, istruzione e infrastrutture civili in modo definitivo. A rafforzare questa tendenza contribuisce anche il crescente peso dei fondi esterni destinati specificamente al comparto militare. A partire dal 2016, gli aiuti statunitensi sono stati ricalibrati in modo da essere vincolati esclusivamente all’acquisto di armamenti di produzione americana, riducendo progressivamente la quota che Israele poteva destinare alla propria industria nazionale. Questo ha accentuato la dipendenza dell’economia bellica israeliana da fornitori esterni, consolidando un modello economico e produttivo sempre più centrato sull’industria militare e sulle sue filiere, a scapito di altri settori strategici, per non parlare della spesa sociale, per l’istruzione per la salute.

Questo livello di spesa militare, se non corretto da contropoteri efficaci – anche imposti dall’esterno, questione peraltro delicatissima sul piano diplomatico e geopolitico – rischia di alterare in modo pericoloso i già fragili equilibri dell’area. Più ancora, potrebbe indirizzare Israele verso assetti istituzionali e modelli di governance che ricordano, per centralità del potere militare e compressione delle libertà civili, le dittature di Paesi che la stessa comunità internazionale ha più volte condannato.

Figura 6

Elaborazione degli autori su dati SIPRI

Conclusione. In Israele l’evoluzione della spesa pubblica disegna un quadro politico ed economico fondato sulla guerra. L’aumento della spesa militare, giunta nel 2024 a rappresentare il 20% della spesa pubblica e quasi il 9% del Pil, non è soltanto una risposta congiunturale, piuttosto un cambiamento di paradigma che rischia di trasformare in profondità l’assetto politico, economico e la tenuta sociale del Paese. La subordinazione crescente alle logiche dell’apparato militare-industriale — rafforzata anche dalla dipendenza dagli aiuti vincolati degli Stati Uniti — pongono interrogativi cruciali sul futuro della democrazia israeliana e sull’equilibrio dell’intera regione. In assenza di contropoteri interni forti o di pressioni esterne autorevoli, questa traiettoria potrebbe condurre Israele verso modelli istituzionali sempre meno pluralisti, in cui l’eccezione bellica diventa regola di governo.

In questo senso, Israele si trova oggi a un bivio: da una parte la possibilità di ricalibrare le priorità politiche su obiettivi di coesione sociale, sviluppo civile e convivenza; dall’altra, la deriva verso un’economia e una società militarizzate, con tratti sempre più autoritari. Nonostante il peso socio-economico di Israele rimanga limitato (rappresenta meno del 10% del PIL nella regione medio-orientale, con un distacco importante da altri paesi, e circa il 2.50% della popolazione regionale), il modo in cui verrà risolto questo equilibrio instabile non riguarderà solamente Israele stessa, ma influenzerà direttamente la stabilità e le dinamiche politiche dell’intero Medio Oriente.