Il deserto dei Tartari della crescita italiana: diagnosi e strategie per il rinnovamento*

Il malaise dell’economia italiana. L’economia italiana vive da tempo in una trappola di bassa crescita e alto debito pubblico. Negli ultimi anni, tuttavia, queste tendenze si sono intensificate e ad esse si sono sovrapposte nuove vulnerabilità.

Il rapporto debito/PIL resta elevato (138% nel 2025), il valore più alto tra i grandi paesi dell’Eurozona. Sebbene la durata media del debito rimanga stabile intorno ai 7 anni, in linea con quella della Germania e con la media OCSE, il costo medio del debito è tornato a salire con il venir meno del Quantitative Easing da parte della BCE (OCSE, Global Debt Report, 2025). Contestualmente, la quota di titoli detenuti dall’Eurosistema diminuisce a favore degli investitori esteri, aumentando la vulnerabilità dell’Italia a pressioni speculative come quelle della crisi del 2010-2011.

Il debito pubblico italiano ha origini storiche profonde (si veda Antonin et al., OFCE Policy Brief, 2019), ma il suo livello elevato recente non deriva da indisciplina fiscale: infatti, l’Italia ha registrato avanzi primari strutturali (vale a dire periodi in cui il saldo primario strutturale — il bilancio al netto di interessi e corretto per il ciclo economico — è stato positivo) per molti degli ultimi vent’anni. È stata invece la debole crescita — aggravata dalla Grande Recessione e dalla crisi dei debiti sovrani del 2010/2011 — a impedire una riduzione significativa del rapporto debito/PIL.

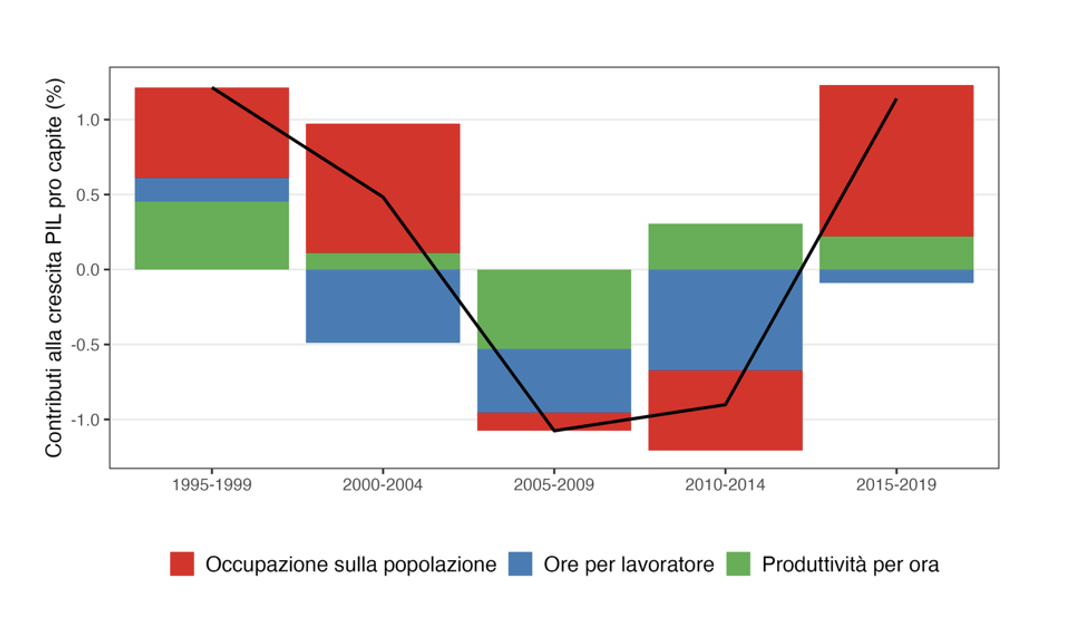

Il nodo centrale, dunque, non è la disciplina fiscale ma la performance a lungo termine dell’economia reale. Riguardo a quest’ultima, se si osservano le determinanti della crescita del PIL pro capite (Figura 1), emerge che dall’inizio degli anni ‘90 l’Italia ha fatto affidamento quasi esclusivamente sull’aumento dell’occupazione, mentre il contributo della produttività del lavoro è stato pressoché nullo o negativo in più fasi.

Figura 1: Determinanti della crescita del PIL per capita in Italia. Fonte: EU KLEMS, elaborazioni degli autori.

In effetti la produttività in Italia ha ristagnato negli ultimi vent’anni, quando non è leggermente diminuita, e questo la pone in coda tra i grandi paesi europei. Francia e Germania, invece, hanno registrato progressi ben superiori, e il divario si è ulteriormente ampliato, come illustrato in Figura 2.

Figura 2: Evoluzione della produttività del lavoro. L’indice normalizzato a 1995=1. Fonte: OECD, elaborazioni degli autori.

Per meglio comprendere come si sia formato il divario di produttività rispetto agli altri paesi europei, è utile analizzarne la composizione settoriale. La Tabella 1 scompone il differenziale di crescita della produttività del lavoro tra Germania e Italia nel periodo 2000–2019 in tre componenti: la crescita della produttività all’interno dei settori (within), la riallocazione dell’occupazione tra settori (between) e l’effetto dei prezzi relativi (Diewert, Journal of Productivity Analysis, 2015; Bock et al., Le tissu productif européen: des coûts maîtrisés, des gammes entravées, Rapport de l’OFCE, 2025).

La componente dominante è quella intra-settoriale, che spiega oltre il 70% del divario complessivo. Questo suggerisce che il divario di produttività deriva in larga misura da dinamiche interne ai settori produttivi. In particolare, la dinamica della produttività interna al settore manifatturiero da sola contribuisce a circa il 31% del gap con la Germania, segnalando difficoltà nell’adozione e nella diffusione di tecnologie, nell’organizzazione del lavoro e nella crescita dimensionale delle imprese. Anche il settore del commercio fornisce un contributo rilevante (23%), riflettendo ritardi nella modernizzazione della distribuzione e della logistica. Inoltre, bisogna sottolineare che il settore dei servizi di alloggio e ristorazione, che include gran parte delle attività legate al turismo, non ha dato nessun contributo (né positivo né negativo) al gap. La minore crescita della produttività in questo settore è stata compensata da una crescente concentrazione della manodopera. La debolezza italiana risiede, quindi, nell’incapacità di far crescere la produttività nei settori decisivi come il manifatturiero rispetto ad altri paesi. Si segnala anche una forma accentuata della cosiddetta sindrome di Baumol (Baumol, American Economic Review, 1967), in cui la produttività cresce lentamente nei settori ad alto potenziale (come il manifatturiero) mentre la forza lavoro si concentra sempre più in attività a bassa produttività, in particolare nei servizi legati al turismo.

Tabella 1: Decomposizione del divario della crescita della produttività del lavoro tra Germania e Italia (2000-2019), per settore e componente. Fonte: EU-KLEMS, elaborazioni degli autori.

La stagnazione della produttività ha contribuito a comprimere la dinamica salariale. Come mostrato in Figura 3, nell’ultimo decennio i salari reali in Italia sono diminuiti più che negli altri grandi paesi europei. A ciò si aggiungono tratti istituzionali del mercato del lavoro: l’assenza di un salario minimo legale e la crescente frammentazione dei contratti collettivi hanno compresso i minimi retributivi e ampliato le disuguaglianze nelle tutele (Garnero e Mania, Menabò di Etica ed Economia, 2025). La crescita occupazionale non si è tradotta in un miglioramento della qualità del lavoro né delle retribuzioni. Inoltre, la combinazione di scarse opportunità professionali e salari reali stagnanti ha spinto molti laureati italiani a emigrare. Dal 2014 l’Italia registra un saldo migratorio negativo di laureati, e nel 2023 metà degli espatriati tra i 25 e i 34 anni possedeva un titolo universitario (Istat, Rapporto Annuale, 2025).

Figura 3: Evoluzione dei salari reali. L’indice è normalizzato a 1995=1. Fonte EUROSTAT, elaborazioni degli autori.

Le radici del declino economico italiano. Le tendenze osservate sono l’esito di trasformazioni strutturali di lungo periodo, spesso oscurate nel dibattito pubblico europeo da luoghi comuni sull’economia italiana (Heimberger e Kowall, Menabò di Etica ed Economia, 2020). Per comprenderne le cause, occorre guardare alla configurazione del sistema produttivo italiano e al modo in cui innovazione, finanziamento e relazioni industriali si sono articolati negli ultimi decenni (si veda anche Guarascio, Heimberger e Zezza, Italian Economic Journal, 2025).

Un primo elemento riguarda la struttura dimensionale delle imprese. L’economia italiana è caratterizzata da una prevalenza di piccole imprese, spesso a controllo familiare, con limitata capacità di investimento in tecnologie, formazione e organizzazione del lavoro. Come ha osservato Onida, questa configurazione ha ostacolato la crescita dimensionale, riducendo la possibilità di sfruttare economie di scala e di sviluppare competenze manageriali stabili (Onida, Il Mulino, 2021).

Questi aspetti si intrecciano con un modello di specializzazione produttiva concentrato in settori maturi e a bassa intensità tecnologica. Tale struttura ha limitato la capacità del paese di beneficiare pienamente dei processi globali di trasformazione industriale, alimentando una spirale di bassa produttività, bassi salari e debole domanda interna (Antonin et al., OFCE Policy Brief, 2019). La scarsa diffusione dell’innovazione riduce inoltre la creazione di occupazioni qualificate, indebolendo gli incentivi all’investimento in capitale umano.

Un ulteriore nodo riguarda la debolezza del coordinamento tra Stato, sistema produttivo e sistema finanziario. La convinzione, affermatasi dagli anni Ottanta, che la competizione di mercato potesse sostituire il ruolo di indirizzo pubblico ha ridotto la capacità di promuovere investimenti a lungo termine e di costruire nuove capacità produttive (Pianta, Seoul Journal of Economics, 2014).

In questo quadro, anche il sistema finanziario ha svolto un ruolo rilevante. L’Italia si è affidata quasi esclusivamente al credito bancario tradizionale, caratterizzato da orizzonti temporali brevi e da una forte avversione al rischio (Onida, Il Mulino, 2021). La mancanza di capitale “paziente” ostacola gli investimenti in progetti ad alta incertezza e lungo orizzonte, essenziali per l’innovazione (Amendola e Gaffard, Edward Elgar, 2006; Mazzucato e Semieniuk, 2017). Su scala europea, il rapporto Draghi(Draghi et al., The future of European competitiveness, 2024) ha evidenziato come l’insufficienza di strumenti finanziari di lungo periodo rappresenti un vincolo strutturale per la trasformazione tecnologica. Nel caso italiano, tale limite è particolarmente accentuato, contribuendo a un tessuto produttivo poco dinamico, frammentato e poco preparato alle sfide della competizione internazionale.

Sul piano distributivo, queste fragilità hanno avuto conseguenze evidenti. Come sottolinea Franzini (in Ricchi e poveri. L’Italia e le disuguaglianze (in)accettabili, Egea, 2010) la stagnazione della produttività si è tradotta in salari stagnanti e in una crescente difficoltà a remunerare adeguatamente lavoro qualificato, con effetti cumulativi su disuguaglianza, mobilità sociale ed emigrazione di giovani altamente formati. L’incapacità di valorizzare conoscenza e competenze è oggi uno dei tratti più profondi del declino italiano.

Uscire dal deserto: indicazioni di politica economica. La frammentazione produttiva, la debolezza del coordinamento istituzionale e la stagnazione dei salari hanno eroso la capacità dell’economia italiana di rinnovarsi e crescere. Alcune di queste debolezze caratterizzano anche l’apparato produttivo dell’Unione Europea nel suo insieme, come sottolineato nel recente rapporto Draghi. In effetti, usando un paragone letterario, L’Europa ricorda sempre più la Fortezza Bastiani del romanzo “Il Deserto dei Tartari” di Buzzati: un continente che custodisce la memoria del proprio splendore passato mentre la produttività ristagna e l’innovazione rallenta. In questa fortezza immobile, l’Italia appare come l’avamposto più fragile — ricca di storia e cultura, ma segnata da decenni di bassa crescita, fuga di cervelli e debole adattamento tecnologico. Superare questa “sindrome del deserto dei Tartari” in Italia implica un piano d’azione coerente che rilanci investimenti, innovazione e accumulazione di competenze.

La politica industriale ne costituisce il primo pilastro. Negli ultimi decenni, il ricorso quasi esclusivo a meccanismi di mercato non ha favorito l’emergere di imprese in grado di innovare e crescere. È invece necessario rilanciare gli investimenti pubblici che siano però orientati verso programmi di trasformazione produttiva con obiettivi chiari, legati a filiere strategiche e tecnologie ad alto potenziale di diffusione, come per esempio nei settori dell’economia digitale o delle energie rinnovabili. Inoltre, in contesti di incertezza tecnologica, tipici dell’innovazione nei settori emergenti, servono processi di apprendimento collettivo, che nessun attore può attuare da solo. Diventa quindi centrale sviluppare forme di governance policentrica, basate su interazioni iterative tra imprese, istituzioni finanziarie, governo e parti sociali (Ostrom, American Economic Review, 2010; Juhász, Lane e Rodrik, Annual Review of Economics, 2024; Gaffard e Napoletano, GREDEG WP, 2025). Ciò richiede anche di rafforzare i canali di finanziamento a lungo termine, capaci di sostenere processi di apprendimento e innovazione che maturano nel tempo.

Una seconda area di intervento riguarda il mercato del lavoro. La proliferazione di contratti con bassa rappresentatività e minimi retributivi molto ridotti ha eroso il potere d’acquisto e frammentato ulteriormente le tutele. Introdurre un salario minimo legale, o estendere i minimi dei contratti collettivi maggiormente rappresentativi a tutti i lavoratori, ristabilirebbe una soglia salariale effettiva e ridurrebbe la concorrenza al ribasso tra imprese. Questo non indebolirebbe la contrattazione collettiva; al contrario, la rafforzerebbe, spostando la negoziazione su contenuti qualitativi — come organizzazione del lavoro, percorsi di formazione, avanzamenti di carriera e partecipazione (Dosi e Virgillito, Intereconomics, 2025).

Infine, politiche fiscali più eque ed efficaci sono necessarie per sostenere la trasformazione industriale senza comprimere ulteriormente il potere d’acquisto delle famiglie. Un sistema tributario più progressivo, che includa forme mirate di imposizione sui redditi da capitale e sui grandi patrimoni, permetterebbe di finanziare investimenti pubblici necessari per il rilancio della produttività, contribuendo al tempo stesso a ridurre le disuguaglianze crescenti nel reddito e nella ricchezza in Italia (Dalle Luche et al., WID WP, 2024; Morelli, Menabò, 2025).

Nel loro insieme, queste misure puntano a ricostruire il legame tra produttività, salari e coesione sociale. Una strategia credibile di trasformazione industriale può far crescere la domanda di lavoro qualificato; salari minimi effettivi e contrattazione rafforzata possono migliorare la qualità dell’occupazione; una riforma fiscale più equa può sostenere il finanziamento delle politiche industriali per il rilancio della crescita. La sfida non è introdurre un singolo strumento risolutivo, ma costruire un percorso di rafforzamento graduale della capacità produttiva del Paese, fondato su investimenti, cooperazione tra attori economici e riconoscimento dei tempi lunghi dell’accumulazione di competenze tecnologiche.

* Questo articolo riprende e rielabora parte di un nostro lavoro più ampio: “The Tartar Steppe of Italian Growth: Strategies for Renewal in a Slowing Europe”.