I dazi di Trump e le sorti del dollaro: un’occasione per l’euro?

L’assoluta insensatezza dei dazi imposti dall’amministrazione Trump il 2 aprile 2025 – e poi sospesi e ridotti al 10% per 90 giorni, con l’eccezione della Cina che comunque ha visto i dazi ridursi al 30% dal 145% – è stata sottolineata da numerosi interventi. Tuttavia, a parte alcune riflessioni sugli aspetti strettamente commerciali, la dimensione dell’aumento delle barriere tariffarie, colpendo molteplici settori e paesi allo stesso tempo, ha implicazioni macroeconomiche e finanziarie. Non fu così nella prima amministrazione Trump quando i dazi imposti nel 2018-19 erano concentrati su alcuni beni (pannelli solari, lavatrici, acciaio e alluminio) o in uno scontro bilaterale con la Cina. Questa dimensione macroeconomica, assieme al cambiamento nella postura degli Stati Uniti nelle relazioni internazionali, coinvolge la centralità del dollaro come valuta di riferimento negli scambi e potrebbe rappresentare una nuova occasione per l’euro.

Qualche osservazione sulle cosiddette reciprocal tariffs. Il punto di partenza della dimensione dei dazi da applicare da parte della nuova amministrazione Trump scaturisce da un calcolo già discusso in vari consessi. La formula, resa nota dall’Office of the US Trade Representative (USTR), rappresenta una sorta di dazio “rivelato” bilaterale – denominato reciprocal tariff – che ogni partner commerciale imporrebbe, impedendo il pareggio nella bilancia commerciale bilaterale con gli USA. Il calcolo considera il solo commercio in beni (e non anche nei servizi nei quali gli Stati Uniti hanno un surplus consolidato da anni). Alcuni beni erano e rimangono esclusi da questa politica tariffaria, ovvero i semiconduttori, i prodotti farmaceutici e alcune materie prime come il rame, il legno e altri minerali. Inoltre i dati si riferiscono a un singolo anno (il 2024); inoltre, il calcolo non tiene conto di tendenze consolidate poiché utilizza i dati del solo anno 2024, rimanendo soggetto a possibili distorsioni causate da eventi speciali e confinati a una singola osservazione.

La nota dell’USTR sottolinea che le barriere commerciali hanno origini molteplici e sono molto complicate da calcolare esattamente, ma si ritiene che la formula proposta possa essere una buona “approssimazione”. Pensare che una ”approssimazione” sia alla base della reazione degli USA che sconvolge il sistema degli scambi internazionali, non giova alla credibilità generale del governo di quel paese.

Il calcolo del dazio “rilevato” ha determinato la reazione USA, ovvero dazi bilaterali pari alla metà delle reciprocal tariffs. Torniamo indietro nel tempo, a prima del 1947 quando entrò in vigore il General Agreement on Trade and Tariffs, GATT, che all’art. 1 esclude che si possano applicare dazi diversi ai membri dell’accordo. In secondo luogo, sembra essere stata proposta una nuova teoria del dazio ottimale: quello proposto da Harry Johnson nel 1953 (in assenza di rappresaglia, come ipotizzato anche da questa amministrazione) è commisurato al reciproco dell’elasticità di offerta delle esportazioni verso ognuno dei paesi, e quindi non ha alcun legame con le reciprocal tariffs.

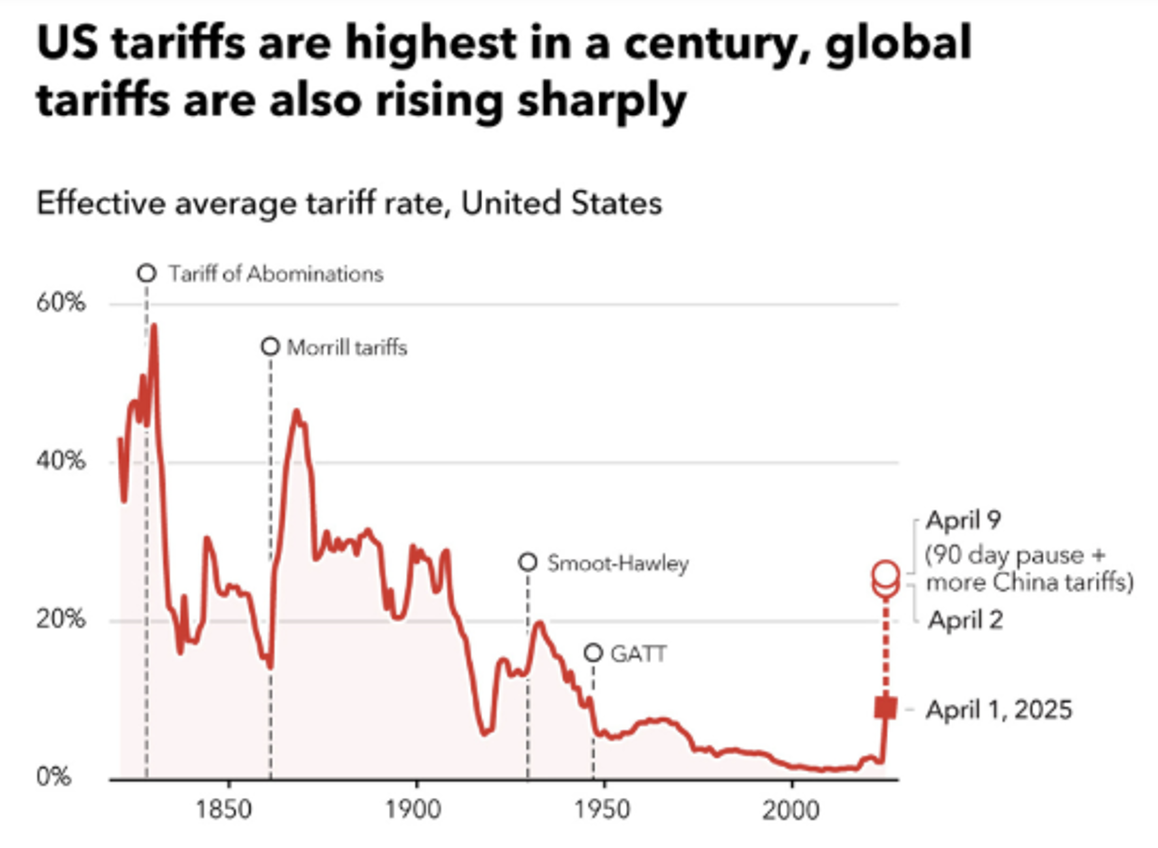

Poco dopo il 2 aprile è stata annunciata la sospensione per 90 giorni di tutte le misure bilaterali e l’applicazione di un dazio unico del 10 per cento a tutti i paesi, a parte la Cina. Nei giorni successivi le eccezioni si sono estese ai prodotti dell’elettronica e alle automobili e parti di esse (quanto di meglio per un docente di economia internazionale per esemplificare il rent seeking). La dimensione dello sconvolgimento è ben rappresentata dal grafico che il Fondo Monetario internazionale ha pubblicato nell’ultimo World Economic Outlook (Figura 1). Il dazio medio applicato dagli USA tornerebbe ai livelli degli anni 30 del secolo scorso, ovvero ai tempi della famosa legge promossa dai due rappresentanti del Congresso e del Senato, rispettivamente Willis Hawley e Reed Smoot, che il 17 giugno del 1930 portò al dazio medio più elevato prima del cambiamento post-bellico.

Figura 1

Fonte: FMI, World Economic Outlook, aprile 2025

La dimensione macroeconomica e gli effetti sul dollaro. Il tema dei dazi è generalmente confinato ad analisi di equilibrio parziale di tipo settoriale poiché sono applicati a un numero limitato di beni o a singoli paesi, come nel 2018 e nel 2019 durante la prima amministrazione Trump. Invece, nel caso delle decisioni di aprile l’imposizione generalizzata di barriere tariffarie ha effetti macroeconomici e finanziari, in particolare di impatto sulla domanda e sull’offerta aggregata negli USA, se non più direttamente nel mercato dei cambi.

Lo scopo principale di questa politica tariffaria aggressiva è la riduzione del deficit di conto corrente e soprattutto commerciale, ritenuti responsabili, da una parte, della riduzione dell’occupazione nel settore manifatturiero e, dall’altra, dell’aumento delle passività finanziarie nette verso il resto del mondo.

M. Obstfeld (“The U.S. Trade Deficit: Myths and Realities”, Brookings Papers on Economic Activity, Conference Draft, 27-28 marzo 2025) offre una disamina generale dell’effettiva efficacia di una politica tariffaria per ridurre i due deficit e indica come intervenire sui due problemi di cui sopra. Qui mi focalizzo sul ruolo del dollaro per evidenziare i canali macroeconomici attraverso cui la politica tariffaria può influire sul corso della valuta statunitense.

Il dollaro dovrebbe apprezzarsi o deprezzarsi? Che cosa abbiamo osservato nelle ultime settimane? Le aspettative di un apprezzamento sono basate su tre principali argomentazioni.

Una prima spiegazione si basa sugli effetti diretti nel mercato dei cambi: un aumento del costo delle importazioni riduce la domanda di beni esteri, quindi la domanda di valute estere rispetto al dollaro, provocando un apprezzamento di quest’ultimo.

Una seconda argomentazione considera un contesto macroeconomico più generale. In un semplice modello Mundell-Fleming in cui la politica tariffaria determina il desiderato expenditure switching a favore dei beni USA, da parte di residenti e non residenti, si avrebbe un aumento della domanda di beni nazionali negli USA, che indurrebbe un aumento del tasso di interesse e conseguente apprezzamento del dollaro.

Un’ultima spiegazione è più legata alle reazioni possibili di politica monetaria. L’aumento del tasso di interesse negli USA può determinanrsi per un intervento diretto della Fed nel momento in cui i dazi dovessero traslarsi (pass through) sui prezzi interni con una certa intensità; il basso tasso di disoccupazione segnala che l’espansione dell’offerta di beni sarebbe difficilmente espandibile e quindi probabilmente i prezzi aumenterebbero.

A queste argomentazioni si contrappongono quelle che portano a prevedere un deprezzamento.

Se l’effetto dei dazi è scoraggiare la spesa aggregata, inducendo un rallentamento dell’economia, la Fed potrebbe intervenire per ridurre il tasso di interesse con conseguente perdita di attrattiva del dollaro.

Una seconda spiegazione considera una visione più ampia. Il nuovo orientamento della politica tariffaria sembra rappresentare un cambiamento nell’impostazione delle relazioni economiche degli USA che potrebbe minare il ruolo di bene rifugio (safe asset) che il dollaro e le attività finanziarie in dollari (soprattutto emesse dai residenti statunitensi, in particolare il governo) hanno avuto da Bretton Woods in poi; anche questo provocherebbe una vendita di dollari e un deprezzamento della valuta americana.

Quanto osservato nelle settimane successive alla prima decade di aprile sembra confermare, almeno in questo breve periodo, l’ultima spiegazione. Il divario tra rendimenti crescenti sui titoli di stato USA a lungo termine e la diminuzione nel valore del dollaro (Figura 2) ricorda dinamiche più simili a quelle di economie emergenti con limitata credibilità internazionale: nonostante l’aumento dei tassi interesse, i governi di quelle economie talvolta non riescono a contenere il deprezzamento delle proprie valute.

Sotto alcuni punti di vista, il deprezzamento del dollaro è uno degli obiettivi dichiarati dall’amministrazione Trump. Stephen Miran, a capo del Council of Economic Advisors, propone, come ha illustrato Lossani sul Menabò, un Mar-a-Lago Accord, riferendosi all’accordo del Plaza del 1985. In quell’occasione i principali paesi industrializzati decisero di favorire un deprezzamento della valuta statunitense che tra il 1980 e il 1985 si era rivalutata di oltre il 30 per cento (Figura 3).

Sebbene nell’arco di quindici anni, tra il 2010 e il 2025 il dollaro si è apprezzato di una percentuale simile e le spiegazioni sono molteplici. La valuta USA è rimasta dominante in tutti i mercati, come valuta di fatturazione internazionale, di denominazione delle transazioni finanziarie e di denominazione delle riserve ufficiali. La nuova amministrazione ritiene che questa dinamica sia anche in parte responsabile dei disavanzi commerciali e di conto corrente, visti come una necessità della comunità internazionale per assicurarsi una quantità di liquidità internazionale. M. Obstfeld (“King Dollar’s Shaky Crown”, Project Syndacate 25/4/2025) mostra come questo non sia affatto vero dato che la fonte di liquidità internazionale può essere anche l’acquisto di titoli esteri e non solamente di beni esteri da parte degli USA. Obstfeld (in “The U.S. Trade..” cit.) evidenzia anche come la quantità di dollari a disposizione al di fuori degli Stati Uniti sia molto ingente, fin dall’epoca della nascita del mercato dell’eurodollaro.

Figura 2 Andamento del dollaro e dei rendimenti sui titoli USA ad aprile 2025

Fonte: FRED, serie DTWEXBGS e T10Y2Y

Figura 3. Tassi di cambio effettivi del dollaro (con 27 partner). Fonte: BRI

Non c’è necessità di un deprezzamento del dollaro per curare i deficit della bilancia commerciale e del conto corrente se a originare questi disavanzi non è l’allocazione del risparmio nazionale eccessivo dei partner statunitensi (push factors), ma lo squilibrio interno all’economia americana (pull factors) caratterizzata da un eccesso di domanda di finanziamento. K. Rogoff (Our dollar, your problem, Yale University Press, 2025) e Obstfeld (nei due articoli citati) sottolineano l’importanza dei crescenti disavanzi di bilancio pubblico. Sebbene la questione dei deficit gemelli negli USA nasca nei primi anni ottanta, Obstfeld ricorda che il debito pubblico USA era pari al 40% del PIL, mentre oggi è oltre il 120%.

Come riportato nella Figura 3, il disaccoppiamento tra l’andamento del dollaro e i rendimenti sui titoli USA mostra che il deprezzamento del dollaro potrebbe avvenire anche senza nessun accordo. Si tratta di una strada più pericolosa perché si basa sulla minore fiducia nella moneta e nei titoli USA come bene rifugio. Rogoff (cit.) sottolinea come la centralità del dollaro è comunque in calo dal 2015, sebbene in modo molto lento. Secondo M. Brunnermeier (“US Dollar, Deficits, & Safe Assets: Are we Entering a New Global Economic Order?” Aprile 2025), si potrebbe andare verso un mondo con una segmentazione del sistema monetario internazionale che potrebbe organizzarsi come un sistema a più valute, includendo le valute digitali.

Quali le conseguenze e le sorti per l’euro? Potrebbe essere il momento per realizzare l’aspettativa che accompagnò la sua introduzione, ovvero di un suo ruolo di rilievo nel sistema finanziario internazionale?

Una nuova occasione per l’euro. Nel 2019, sul Menabò, sottolineavo l’interesse crescente per l’euro delle banche centrali (e in particolare della Banca centrale russa) e segnalavo come l’assenza di un mercato di titoli rappresentativi dell’intera area dell’euro, emessi congiuntamente dai paesi dell’eurozona, fosse il limite maggiore all’espansione internazionale della valuta europea.

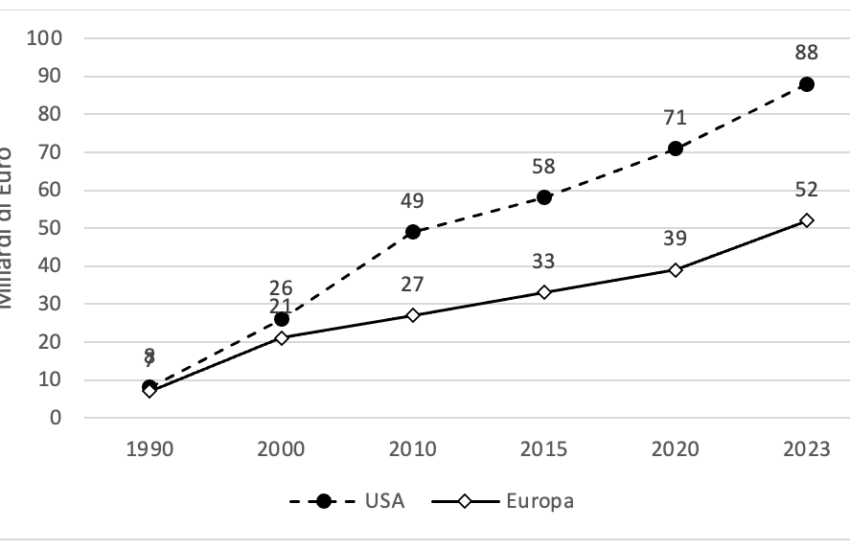

A distanza di 6 anni assistiamo a una diffusione di diversi titoli europei congiunti, come mostrato nella Figura 4. La pandemia ha spinto all’emissione di debito comune per finanziare i progetti di ripresa delle economie e l’emissione di debito europeo prosegue superando i 650 miliardi di euro.

Tuttavia si tratta di entità molto esigue se si pensa che le consistenze dei debiti pubblici di Francia e Germania nel 2023 eccedevano, rispettivamente, i 3 e i 2,6 trilioni di dollari. A questo si accompagnano sia una scarsa liquidabilità dei titoli comuni (indicata da un più elevato bid-ask spread), sia dubbi sul regime legale (essendo limitata la capacità di tassazione dell’emittente Commissione Europea, diversamente dagli stati sovrani).

L’auspicio è che si colga l’occasione per riflettere sulla possibilità concreta di acquistare un ruolo determinante nei mercati finanziari internazionali come Unione Europea o Area dell’euro. Brunnermeier ha ricordato le varie proposte di mutualizzazione del debito comune di cui si discuteva nei primi anni 2010. Chissà se questa volta si riuscirà ad avere una maggiore lungimiranza.

Figura 4: Il debito comune dell’UE (consistenze al 10 aprile 2024 e al 30 aprile 2025)

Fonte: Commissione Europea (https://commission.europa.eu/strategy-and-policy/eu-budget/eu-borrower-investor-relations/eu-debt-securities-data_en)