Gli squilibri macroeconomici nell’Unione Europea: l’analisi dell’Alert Mechanism Report 2026*

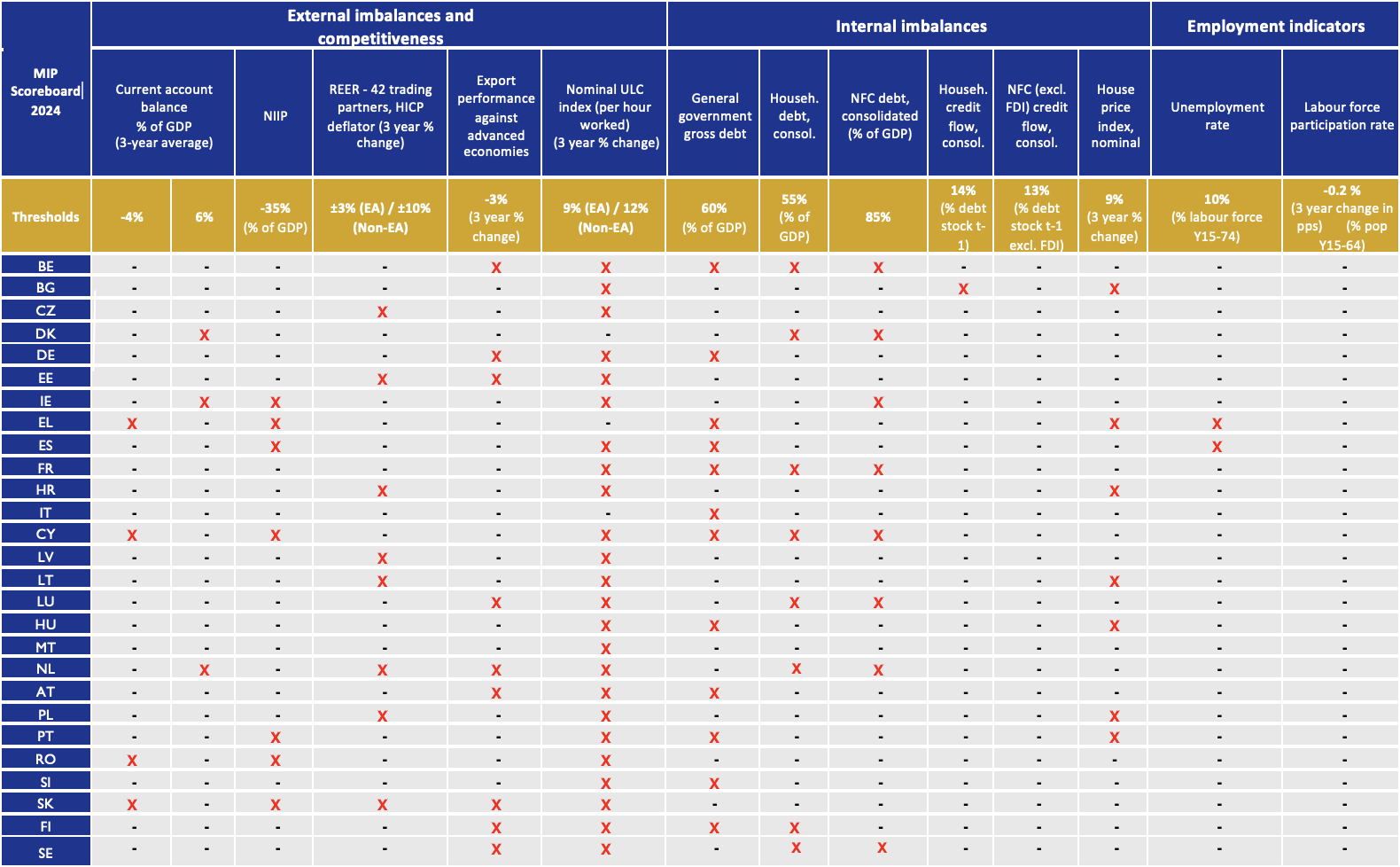

Il 25 novembre 2025 la Commissione europea ha adottato il Pacchetto Autunnale del Semestre Europeo 2026, che definisce le priorità di politica economica e per l’occupazione al fine di rafforzare la crescita e la competitività della UE. Uno degli elementi centrali del Pacchetto è la Relazione sul meccanismo di allerta (Alert Mechanism Report – AMR) che fornisce l’analisi tecnica e una lettura economica del quadro di valutazione (scoreboard) di squilibri macroeconomici, in modo da consentirne l’identificazione tempestiva negli Stati membri. Il quadro di valutazione è composto da 13 indicatori principali, aggiornati al 2024 (Tabella 1) e relativi a scambi con l’estero, debito pubblico e privato, mercato del lavoro, mercato immobiliare. In questa nota, presentiamo i principali squilibri e le conclusioni della Commissione.

Nel 2024 il saldo delle partite correnti dell’area euro e della UE, già cronicamente in surplus, è ulteriormente aumentato a causa della riduzione degli investimenti a fronte di un risparmio stabile, favorito dal calo dei prezzi energetici e dalla debolezza della domanda interna. Le dinamiche nazionali mostrano differenze significative: elevati surplus caratterizzano gli Stati con forte presenza di multinazionali o con importanti centri finanziari. Danimarca, Irlanda e Paesi Bassi hanno registrato, in media triennale, valori superiori alla soglia critica del 6% del PIL, mentre Romania, Slovacchia, Grecia, e Cipro presentano i disavanzi delle partite correnti più ampi, che, in media triennale, sono inferiori alla soglia critica del -4% del PIL. Le posizioni patrimoniali nette sull’estero in rapporto al PIL sono aumentate nel 2024, grazie alla combinazione di partite correnti positive, all’effetto sul denominatore dell’inflazione elevata e alle variazioni dei tassi di cambio. Tuttavia, per sette paesi si rilevano ancora valori inferiori alla soglia minima del -35% prevista dallo scoreboard: Irlanda, Grecia, Spagna, Cipro, Portogallo, Romania e Slovacchia.

Oltre agli squilibri esterni, l’AMR evidenzia un deterioramento della competitività di costo per gran parte degli Stati membri, associato ad un arresto della convergenza economica in particolare per Repubblica Ceca ed Estonia e, in misura minore, per la Lettonia. Questo deterioramento è riconducibile principalmente all’evoluzione dei costi del lavoro per unità di prodotto (Unit Labour Costs – ULC), che – in tutti i paesi tranne Italia, Danimarca e Grecia – nel 2024 risultano cresciuti, sul triennio 2021-2024, oltre la soglia critica del 9%, trainati da aumenti salariali superiori all’inflazione, mentre la produttività ha fornito solo un limitato effetto compensativo.

A questi fattori di costo si aggiungono le dinamiche del tasso di cambio. Nel 2024 l’euro si è apprezzato, così come tutte le valute UE, ad eccezione della corona ceca e del fiorino ungherese. Di conseguenza, i tassi di cambio effettivi reali (Real Effective Exchange Rates – REER) della UE sono aumentati, in un triennio, oltre la soglia critica del 3% in otto Stati membri: Repubblica Ceca, Estonia, Croazia, Lettonia, Lituania, Paesi Bassi, Polonia e Slovacchia.

L’AMR evidenzia anche vulnerabilità nel mercato interno. In particolare, l’analisi si focalizza sulla questione dei prezzi elevati delle abitazioni, che incidono negativamente sull’accessibilità abitativa per le famiglie e riducono la mobilità del lavoro. Dopo una pausa nel 2022-2023, i prezzi immobiliari hanno ripreso a crescere rapidamente per effetto dell’aumento della domanda, a fronte di un’offerta limitata. In sette Stati membri (Bulgaria, Grecia, Croazia, Lituania, Ungheria, Polonia e Portogallo), i prezzi hanno registrato aumenti annuali oltre la soglia critica del 9%. La carenza di investimenti abitativi, già bassi nell’ultimo decennio e crollati dal 2022, insieme al forte calo dei permessi di costruzione, determina una risposta dell’offerta molto debole rispetto alla domanda.

L’analisi dell’AMR si estende alla situazione finanziaria delle famiglie, che nel 2024 è migliorata in termini economici e patrimoniali. La crescita del reddito disponibile reale ha superato il 2%, mentre le passività finanziarie sono diminuite del 7% in termini reali dal 2019. Il rapporto debito/PIL delle famiglie ha continuato a ridursi nella maggioranza degli Stati membri, ma ad un ritmo più lento rispetto agli anni precedenti. Tuttavia, otto Stati membri presentano un rapporto debito/PIL delle famiglie superiore alla soglia dello scoreboard del 55%: Belgio, Danimarca, Francia, Cipro, Lussemburgo, Paesi Bassi, Finlandia e Svezia.

Mentre le famiglie hanno registrato redditi crescenti e debiti in riduzione, nel 2024 per le imprese c’è stato un aumento delle vulnerabilità. Le imprese hanno infatti esaurito le riserve di liquidità accumulate durante la pandemia e nel successivo periodo di elevata redditività. Il rapporto debito/PIL del settore corporate è diminuito per il quarto anno consecutivo; tuttavia, il ritmo del deleveraging è rallentato. Nel 2024, in otto Stati membri il rapporto debito/PIL delle società non finanziarie ha superato la soglia dello scoreboard dell’85%: Belgio, Danimarca, Irlanda, Francia, Cipro, Lussemburgo, Paesi Bassi e Svezia.

Per quanto riguarda le finanze pubbliche della UE, l’incremento dei tassi di interesse dal 2022 in poi ha accresciuto significativamente il costo del servizio del debito. Inoltre, le necessità di spesa per difesa, invecchiamento demografico e investimenti in infrastrutture sono aumentate. Nel 2024 la dinamica positiva del PIL nominale ha consentito la stabilizzazione dei rapporti debito/PIL, nonostante saldi di bilancio in deficit. Tuttavia, lo stock di debito pubblico nella UE e nell’area euro resta superiore ai livelli pre-pandemici. A fine 2024, dodici Stati membri superano la soglia del 60% del rapporto debito/PIL stabilita dal Trattato di Maastricht: Belgio, Germania, Grecia, Spagna, Francia, Italia, Cipro, Ungheria, Austria, Portogallo, Slovenia, Finlandia. Le proiezioni per il 2025-2026 indicano un aumento del rapporto debito/PIL nella maggior parte degli Stati membri. L’elevato debito pubblico, pari al 134,9% di PIL, costituisce l’unico elemento di squilibrio per l’Italia, che non presenta nessun altro indicatore dello scoreboard eccedente le soglie critiche.

Infine, il settore finanziario dell’area euro e della UE è rimasto resiliente nel 2024, mantenendo elevata redditività e solidi coefficienti patrimoniali. Il rapporto aggregato dei crediti deteriorati (Non-Performing Loan – NPL) sul totale dei crediti degli istituti è aumentato nel 2024, pur rimanendo contenuto al 2%. Tuttavia, l’esposizione del sistema bancario al settore immobiliare e ai titoli sovrani è consistente e questo, secondo la Commissione, rappresenta un rischio rilevante: la quota di mutui ipotecari e prestiti bancari per l’acquisto di abitazioni arriva a circa il 50% del totale attivo delle banche in Svezia, Slovacchia, Estonia e supera il 90% in Danimarca. Inoltre, nuove vulnerabilità possono derivare dai rischi informatici, dalla crescente rilevanza delle criptovalute e dalla loro interconnessione con il sistema finanziario.

Nel 2026 verranno predisposte analisi approfondite (In-Depth Reviews, IDR) per sette Stati membri che la Commissione considera esposti a rischi macroeconomici, ossia Grecia, Italia, Ungheria, Paesi Bassi, Romania, Slovacchia e Svezia. Per altri quattro Paesi (Bulgaria, Estonia, Croazia, Lettonia) non vengono indicati squilibri manifesti, ma si segnala la necessità di seguire da vicino gli sviluppi dei prezzi immobiliari e del costo del lavoro, e le relative implicazioni in termini di competitività e differenziali inflazionistici. Le IDR del 2026, che saranno pubblicate nella prima metà dell’anno, valuteranno se le dinamiche fin qui descritte si stiano aggravando o siano in correzione, aggiornando le valutazioni esistenti e individuando eventuali necessità di intervento.

Tra le questioni monitorate, si segnala, per la sua rilevanza, l’andamento dei prezzi delle abitazioni, tema che sta assumendo ampio rilievo in ambito europeo tanto che la Commissione ha recentemente lanciato un Piano per l’accessibilità alla casa. Anche per quanto riguarda l’Italia, si attende in primavera la nuova valutazione della Commissione. Come già detto, nel 2024 l’Italia risulta essere l’unico paese con un solo squilibrio macroeconomico, relativo all’elevato debito pubblico, e i dati dello scoreboard (vedi tavola 4.14 dello Statistical Annex AMR 2025) evidenziano diverse dinamiche positive: il debito delle famiglie e delle imprese in rapporto al PIL è in diminuzione dal 2020, mentre il tasso di disoccupazione (15-74 anni) registra un calo costante dal 2021. Se questi trend continueranno si può sperare in una valutazione positiva della Commissione.

* Le opinioni espresse nell’articolo sono personali e non coinvolgono l’Istituzione di appartenenza.