Eredità e disuguaglianza in Italia: cosa accadrebbe con una vera imposta di successione?

Il dibattito sull’introduzione e l’entità delle imposte di successione è da sempre aperto in economia. Si tratta di un tema fondamentale, poiché queste imposte toccano direttamente il nervo scoperto della distribuzione della ricchezza e della “uguaglianza di opportunità”. In un contesto di crescita economica stagnante, la ricchezza che si eredita diventa un fattore sempre più determinante per le condizioni socioeconomiche individuali, minando le basi della mobilità intergenerazionale. Studi recenti, come quelli di Morelli et al., di cui si è discusso nello scorso numero del Menabò, hanno messo in luce l’influenza determinante delle eredità sulla concentrazione della ricchezza nei paesi ad alto reddito, riaccendendo la discussione sulla loro adeguata tassazione.

In questo panorama, l’Italia rappresenta un caso di studio peculiare data la sua economia stagnante, l’elevata diffusione della proprietà immobiliare, e una tassa sulle eredità molto bassa. Negli ultimi decenni, infatti, il nostro Paese ha progressivamente ridotto l’imposizione su successioni e donazioni. Questa tendenza ha raggiunto il suo apice nel 2001, con l’abolizione totale dell’imposta voluta dal Governo Berlusconi II, per poi vedere una reintroduzione nel 2006 (Governo Prodi II), seppur in una forma molto blanda e con una franchigia, per trasferimenti al coniuge e ai parenti in linea retta, estremamente elevata (pari ad 1 milione di euro).

Il risultato è che oggi l’Italia ha uno dei gettiti da imposte di successione più bassi tra le economie avanzate. Come evidenziato dal report “Inheritance Taxation in OECD Countries”, le entrate per l’erario italiano da questa fonte rappresentano solamente lo 0,10% del totale delle entrate, contro una media OCSE dello 0,36% (che sale alle 0,51% se si considerano solo i paesi che prevedono un’imposta sulle successioni).

Spinto da queste motivazioni, nel mio lavoro di tesi magistrale ho cercato di analizzare l’impatto di un eventuale cambio di regime fiscale delle successioni in Italia. L’obiettivo era duplice: da un lato, misurare gli effetti redistributivi delle eredità sulla distribuzione della ricchezza; dall’altro, cercare di capire la fattibilità politica di un’eventuale riforma, calcolando il numero di famiglie che si ritroverebbero a “vincere” o “perdere” in diversi scenari di riforma.

Dati, metodologia e limiti dell’analisi. Per rispondere a queste domande, l’analisi si è basata sui dati dell’Indagine sui Bilanci delle Famiglie Italiane della Banca d’Italia. Si tratta della fonte più autorevole e completa per questo tipo di studi nel nostro Paese, che, utilizzando un campione rappresentativo di quasi 10.000 famiglie, fornisce un’istantanea dettagliata del patrimonio degli italiani al 2022 (ultima annualità disponibile).

Il lavoro si è sviluppato in due parti. Nella prima si è condotta un’analisi empirica descrittiva, volta a misurare la disuguaglianza e a identificare le caratteristiche di chi riceve un’eredità immobiliare. Nella seconda si è condotto un esercizio di microsimulazione statica – assumendo, quindi, che i comportamenti individuali non mutino al variare del sistema di imposte e trasferimenti –, in cui ho applicato 13 diversi regimi fiscali (presi “in prestito” da altri paesi) al campione italiano per simularne gli effetti.

Come ogni analisi empirica, anche questa ha delle limitazioni. In primo luogo, l’analisi è “lower-bound”, ovvero si concentra unicamente sull’eredità dell’abitazione di residenza, escludendo altri asset immobiliari (seconde case), o finanziari (azioni, conti correnti, obbligazioni) per assenza di dati. Questo significa che i risultati sono da intendersi come una stima per difetto: la disuguaglianza generata dalle eredità potrebbe essere maggiore di quella qui misurata, e il gettito potenziale di una riforma potenzialmente più alto. In secondo luogo, il modello di microsimulazione, essendo statico, non cattura le reazioni di elusione o evasione fiscale, o di variazioni nell’asset allocation, che una tassa più severa potrebbe incentivare.

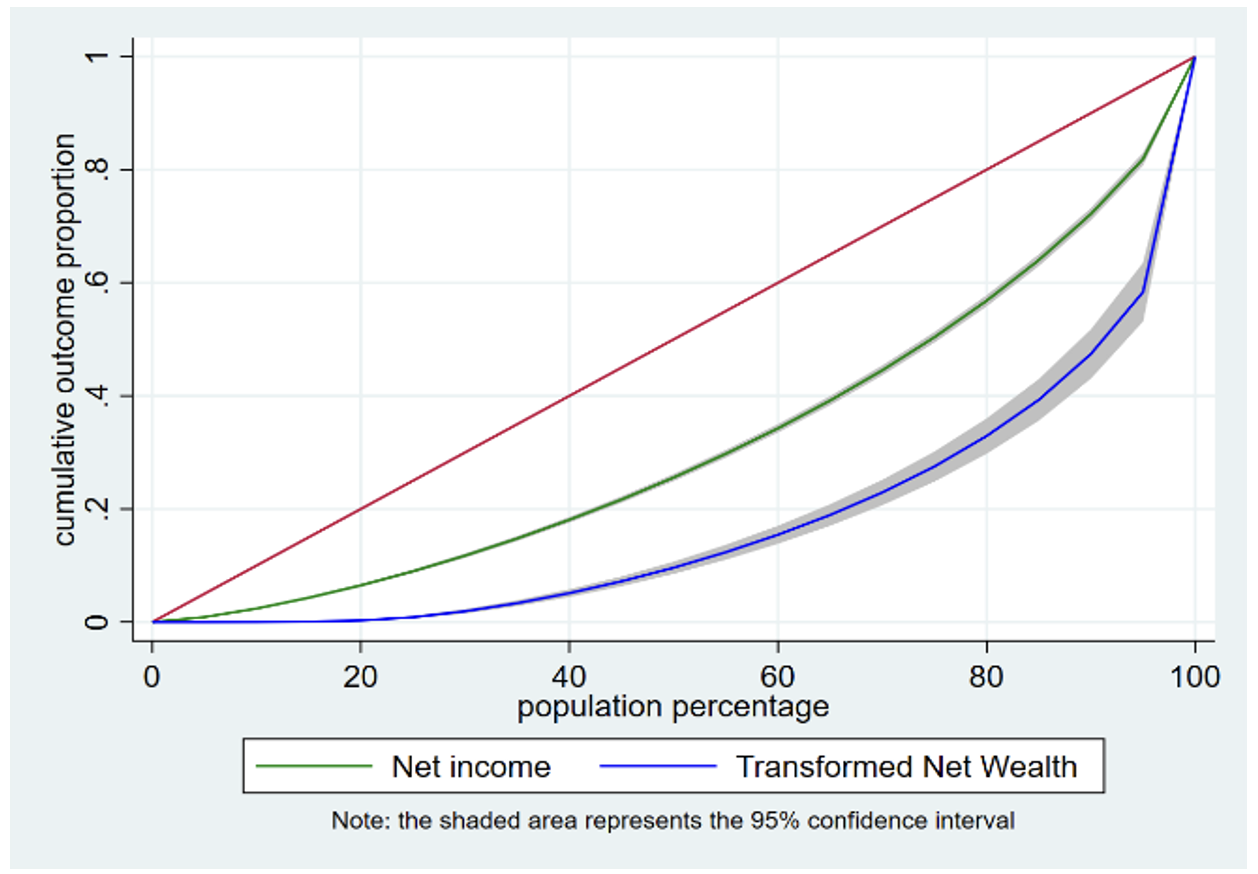

I risultati: l’effetto “pavimento” dell’eredità. La prima scoperta, non sorprendente ma fondamentale, è che la ricchezza in Italia – come, del resto in tutti i paesi per i quali si hanno dati adeguati a disposizione – è distribuita in modo molto più diseguale del reddito. Come mostra la Figura 1, la curva di Lorenz per la ricchezza è molto più “distante” dalla linea di perfetta equità (la diagonale) rispetto a quella del reddito. In termini numerici, l’indice di Gini – la misura principale della concentrazione – del reddito netto si attesta a 0,365, mentre quello della ricchezza netta schizza a 0,659, un livello estremamente elevato.

Figura 1: Curva di Lorenz per Reddito e Ricchezza Netta in Italia

A questo punto, la domanda sorge spontanea: l’eredità peggiora o migliora questa situazione? Istintivamente, si potrebbe pensare che l’eredità, trasferendo ricchezza a chi già la possiede in un’ottica di “i ricchi sposano i ricchi”, non faccia che peggiorare la concentrazione. L’analisi, tuttavia, mostra un quadro più complesso e un risultato contro-intuitivo per il caso italiano, dipendente in modo cruciale dal tipo di eredità che si è considerata: esclusivamente l’abitazione principale.

L’eredità immobiliare, nel contesto italiano, sembra infatti agire come un “pavimento di ricchezza”. Per molti beneficiari, la casa ereditata rappresenta il principale, se non l’unico, patrimonio. Questo “zoccolo” patrimoniale, spesso ricevuto da famiglie non particolarmente ricche ma proprietarie della casa in cui vivono, ha l’effetto di comprimere le distanze nella coda inferiore della distribuzione. In termini semplici, riduce la distanza tra chi non ha nulla oltre la casa e chi ha varie forme di ricchezza, agendo da cuscinetto contro la povertà patrimoniale e consentendo l’accesso a opportunità altrimenti precluse.

Questo effetto è visibile nei dati: l’indice di Gini calcolato sulla ricchezza “self-made” (ovvero escludendo il valore della casa ereditata) è pari a 0,699, un valore superiore allo 0,659 calcolato sulla ricchezza totale. In altre parole, l’eredità della prima casa, nel nostro campione, riduce la disuguaglianza complessiva misurata dal Gini.

Simulare la riforma: chi vince e chi perde? Se l’eredità ha questo effetto “protettivo”, perché allora tassarla? La risposta risiede nel design dell’imposta attuale. Il sistema italiano è, di fatto, “dormiente”. A causa di una franchigia altissima e aliquote basse (4% oltre la franchigia per coniugi e parenti diretti), la tassazione è quasi inesistente per la stragrande maggioranza della popolazione. La mia simulazione calcola che, ipotizzando che ogni trasferimento sia avvenuto tra coniugi o parenti in linea retta, solo lo 0,8% delle successioni tra genitori e figli genera un benché minimo gettito fiscale. È una tassa che, semplicemente, non tocca quasi nessuno.

Cosa succederebbe allora se l’Italia adottasse un sistema fiscale simile a quello di altri paesi, con franchigie più basse e/o aliquote più progressive? Ho simulato questo scenario applicando ai dati italiani 13 diversi regimi fiscali (tra cui quelli francese, irlandese, giapponese e spagnolo). L’analisi è stata condotta in modo “budget-neutral”: tutto il gettito fiscale generato dalla nuova imposta viene immediatamente redistribuito alle famiglie. Questa ipotesi è cruciale per isolare l’effetto redistributivo da quello dovuto alla sola imposizione. I meccanismi di redistribuzione simulati sono due: un trasferimento mirato (rivolto solo al 10% più povero delle famiglie in base alla distribuzione della ricchezza) e uno universale (distribuito a tutte le famiglie); il trasferimento è immaginato sia in somma fissa (Lump-Sum) per le famiglie, sia in proporzione al numero di componenti della famiglia.

Il risultato più importante è che la riduzione della disuguaglianza non deriva tanto dalla tassazione, ma da come il gettito viene speso. La Figura 2 mostra la variazione percentuale dell’indice di Gini nei vari scenari. Si nota come la tassazione (colonna “Effetto Tassa”) abbia un impatto trascurabile sulla disuguaglianza complessiva. È la redistribuzione a fare la vera differenza, portando a riduzioni significative della concentrazione, più elevate quando il trasferimento è diretto ai più poveri.

Figura 2: Variazione percentuale dell’indice di Gini sotto diversi regimi e scenari di redistribuzione

Ma quale riforma sarebbe politicamente più “sostenibile”? Qui entra in gioco l’analisi dei “vincitori” e dei “perdenti”, ovvero chi, al netto della riforma (tassa pagata e trasferimento ricevuto), si trova con più o meno ricchezza di prima.

Come mostra la Figura 3, la storia cambia radicalmente. Sebbene i trasferimenti mirati siano più efficienti nel ridurre il valore del Gini, generano pochi “vincitori”, perché il beneficio è concentrato su una fetta piccola della popolazione. I trasferimenti universali, al contrario, creano una base di consenso potenziale enorme. Nello scenario che applica il regime irlandese (caratterizzato da una franchigia più bassa) con redistribuzione universale, si contano oltre 43 vincitori per ogni singolo perdente. Con il regime giapponese, il rapporto è inferiore ma sempre rilevante: 29 a 1. Questo accade perché un’imposta riformata colpirebbe comunque una minoranza di patrimoni, mentre il beneficio verrebbe distribuito a tutti. Solo il regime spagnolo (che tassa molto fin dal basso) con un trasferimento universale crea più perdenti che vincitori. È fondamentale ricordare che questi rapporti, così come l’intera analisi, sono calcolati considerando la sola eredità dell’abitazione di residenza, e non la totalità del patrimonio trasferito.

Figura 2: Rapporto tra “vincitori” e “perdenti” della riforma (scenari mirato vs. universale)

Conclusioni: sfatare un tabù politico. L’analisi porta a una conclusione chiave: i policy-maker si trovano di fronte a un trade-off evidente tra efficienza nella redistribuzione verso i più bisognosi e fattibilità politica. Un trasferimento mirato ai più poveri è la strategia più efficace per ridurre l’indice di Gini, ma un trasferimento universale è politicamente molto più realizzabile, generando una vasta platea di cittadini che guadagnerebbero dalla riforma.

Nel dibattito pubblico italiano, le imposte di successione sono spesso viste come un tabù, un’imposizione impopolare che tocca gli affetti e “i risparmi di una vita già tassati”. Tuttavia, questa simulazione mostra che tale percezione è distorta dalla realtà di un sistema fiscale “dormiente”. Una riforma ben disegnata, che sostituisca l’attuale sistema con uno che genera gettito e lo redistribuisce a tutti, non solo ridurrebbe la disuguaglianza, ma creerebbe nel Paese molti più “vincitori” che “perdenti”.

È cruciale ribadire che queste conclusioni sono tratte analizzando la sola casa di abitazione, l’asset ereditario più diffuso. Le considerazioni sulla fattibilità politica, tuttavia, si accentuerebbero ulteriormente se si includessero nell’analisi eredità meno diffuse ma ancora più concentrate, come le seconde case e la ricchezza finanziaria. Includere tali patrimoni significherebbe, con ogni probabilità, aumentare il gettito potenziale colpendo una platea di “perdenti” ancora più ristretta, rafforzando così il consenso per una redistribuzione dei proventi. Per questo, la vera leva non è l’aliquota massima applicata ai grandi patrimoni, ma la franchigia. Abbassare l’attuale, enorme, soglia di 1 milione di euro per le successioni dirette è il primo passo indispensabile per riattivare questo strumento fiscale e trasformarlo non in una “tassa sulla morte” (citando George W. Bush), ma in un’opportunità per maggiore equità.