Clima: la strategia della paura è sbagliata

Secondo l’ultimo sondaggio Eurobarometro, pubblicato a giugno 2025, la lotta ai cambiamenti climatici è la massima priorità per i cittadini europei, con il 93% che lo considera un problema grave (84% in Italia). Una grande maggioranza (85%) crede che gli investimenti nella transizione ecologica siano meno costosi rispetto ai danni futuri e il 77% ritiene che la lotta al cambiamento climatico debba essere una priorità per la salute pubblica. Esiste forte sostegno per l’obiettivo di emissioni nette zero entro il 2050 e per le misure concrete come le energie rinnovabili e l’efficienza energetica.

Se questo sondaggio fosse veritiero, perché hanno successo i partiti negazionisti e dilazionisti, e la Commissione Europea è stata costretta, dalla coalizione di fatto tra centro-destra e destre, a diluire il programma Green Deal? Perché è diminuito il consenso per i partiti Verdi, anche in Nord Europa? Naturalmente è possibile che questi trend elettorali siano dovuti a issues politici diversi da quello ambientale, o che i partiti eco-scettici non stiano interpretando bene il proprio elettorato, o che siano più sensibili alle lobby economiche contrarie. Però a lungo andare i partiti non possono ignorare del tutto le preferenze degli elettori, e quindi l’apparente paradosso tra il dire e il fare di questi ultimi è importante e merita una maggior riflessione.

Gli studi non mancano e offrono diverse spiegazioni possibili. Ad esempio, il consenso di principio per le politiche ambientali può scontrarsi con la distribuzione regressiva dei costi (più elevati per la classi di reddito inferiori, che sono anche più numerose), oppure con il problema dell’azione collettiva (se voto, e pago, solo io, è inutile). Qui vorrei riprendere il contributo di Matteo Motterlini sul Menabò del 1 novembre, dove propone una chiave di lettura ispirata ai risultati più recenti della psicologia economica, i quali evidenziano la nostra tendenza a “svalutare il futuro”. E’ un ulteriore aspetto che merita di essere preso in considerazione, sia come variabile esplicativa di comportamenti individuali anche apparentemente contraddittori, sia come strumento di condizionamento da parte dei creatori di consenso (pro o contro).

Quando possiamo disporre di qualcosa incide sul valore che le attribuiamo. Il quando e il quanto, nelle nostre decisioni economiche quotidiane, interagiscono. L’attitudine prevalente – su cui una volta tanto concordano psicologi ed economisti – è l’impazienza, vale a dire, il presente ha più valore del futuro.

Innumerevoli studi mostrano che per scambiare una somma oggi con una in futuro chiediamo un premio (non accettiamo di scambiare una somma oggi con una uguale in futuro), mentre per scambiare una somma futura con una oggi siamo disposti a pagare uno sconto (in fondo lo dice anche il vecchio adagio “meglio un uovo oggi che una gallina domani”). Nei modelli economici l’impazienza diventa la base soggettiva di calcolo del tasso d’interesse che è necessario per incentivare il risparmio, o del tasso d’interesse che si è disposti a pagare per ottenere un prestito.

Un campo di applicazione affine al problema di cui stiamo parlando è quello assicurativo. Se ci intervistano su quanto riteniamo importante proteggere la nostra abitazione contro gli incendi, i crolli o le inondazioni, risponderemo che è molto importante. Ma poi, come valutiamo se sottoscrivere una polizza che copre i danni di quegli eventi oppure se “non ne vale la pena”? Sicuramente ci sono tanti fattori esterni in gioco, ma non ultimo è il confronto tra il valore che attribuiamo alla somma che dobbiamo sborsare oggi alla compagnia assicuratrice, e quello che attribuiamo al costo di un eventuale danno futuro. Gli economisti sono restii a dar credito ai sondaggi: piuttosto – dicono – guardate quanto le persone sono disposte a spendere. La disponibilità a pagare è la vera “preferenza rivelata”.

Un tipico test sul valore soggettivo del futuro richiede di rispondere alla domanda: “Indica l’importo che saresti disposto a pagare oggi invece di pagare X euro tra N giorni (mesi, anni…)“. La riposta più frequente è un importo inferiore a X. Sotto l’effetto dell’impazienza, nessuno sarebbe disposto a pagare oggi una somma uguale (o maggiore!) al danno futuro, tanto meno quanto più è lontano il futuro e incerta l’eventualità del danno.

Prendiamo il caso, a puro scopo esemplificativo, di una disponibilità (individuale) a pagare 90 euro oggi anziché 100 tra un anno. Allora, 90/100 =0,9 è il rapporto di scambio tra futuro e presente, detto anche fattore di sconto. Applicando la formula 1/(1+r) = 0,90 si ottiene il valore r del tasso di sconto annuale che viene applicato ad una somma futura.

L’evidenza sia statistica che quotidiana stanno a dimostrare che per sottoscrivere un’assicurazione il premio da pagare dovrebbe essere inferiore al danno eventuale, molto di più di quel che è sostenibile dal punto di vista dell’equilibrio attuariale delle assicurazioni, così che la risposta “non ne vale la pena” è assai più frequente di quel che dovrebbe essere – una “scoperta” che risale agli studi di Kenneth Arrow degli anni ’60. Tant’è vero che per garantire un’adeguata copertura di eventi di rilevante interesse collettivo si rende necessario l’obbligo legale dell’assicurazione (tipico esempio gli incidenti stradali). Il tentativo d’introdurre l’assicurazione obbligatoria per le attività economiche esposte ai rischi di gravi eventi atmosferici sta incontrando numerose difficoltà e resistenze.

Gli studi empirici non ci forniscono una stima univoca di quanto sia grande r – il tasso di sconto implicito nelle scelte individuali – ovvero di quanto sia piccola la disponibilità a pagare oggi in rapporto alla somma futura. Un valore standard del tasso di sconto utilizzato nei modelli economici è intorno al 5%. Il punto critico è che se si applica coerentemente il metodo dello sconto delle somme future, come appunto nei modelli economici, la disponibilità a pagare cade rapidamente all’aumentare della distanza temporale (esponenzialmente, in termini matematici, perché 1/1+r viene elevato per il numero di anni futuri).

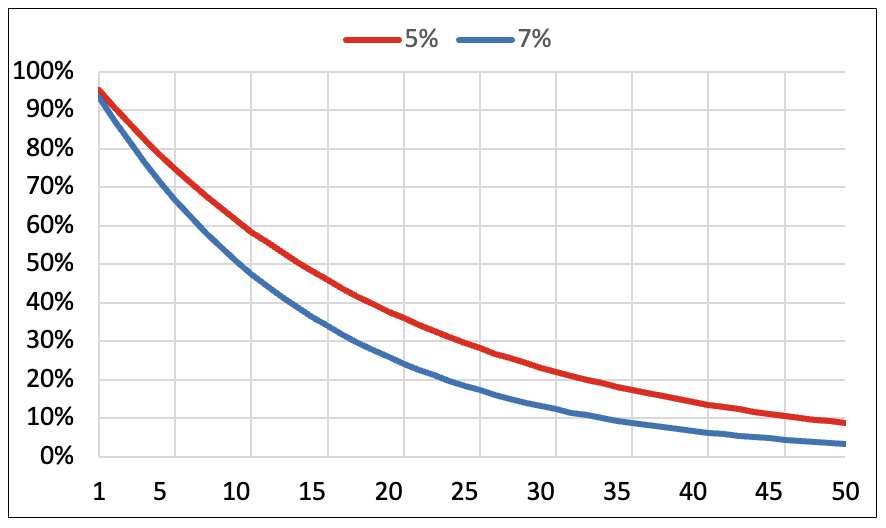

Dato un tasso del 5%, la Figura 1 mostra che la disponibilità a pagare oggi è il 60% di una somma fra 10 anni, il 30% fra 25 anni, meno del 10% fra 50 anni. La seconda curva della figura mostra l’effetto ancora più forte dato un modesto aumento del tasso di sconto dal 5% al 7%. In parole semplici, è molto facile arrivare alla conclusione che “non ne vale la pena”.

Figura 1

Per dare un po’ più di concretezza, a puro scopo illustrativo, prendo dall’articolo di Motterlini l’informazione che la prestigiosa rivista scientifica Nature nel 2024 ha pubblicato una ricerca molto rigorosa secondo cui, nulla facendo, entro il 2050 il cambiamento climatico provocherà una riduzione media del reddito globale del 20%.

Nel 2024 il reddito medio italiano, diciamo del/la sig./a Rossi (età circa 46 anni), è stato di 37000 euro. Una delle ragioni addotte per giustificare lo sconto del futuro è che le generazioni a venire godranno di un reddito maggiore. Bene, ipotizziamo una crescita nominale del 3% all’anno, data da un 1% reale (per essere ottimisti) e dal canonico 2% d’inflazione. Tra 25 anni il reddito del/la nipote Rossi sarebbe di 77500 euro, ma sarà decurtato di 15500 euro a causa del cambiamento climatico. La Figura 1 dice che oggi, con un tasso di sconto del 5%, il/la sig./a Rossi è disposto/a a pagare non più di 4600 euro per annullare la perdita di 15500 euro tra 25 anni. L’esempio è “stupido” (direbbe Prodi), ma guarda caso si ottiene un ordine di grandezza molto più piccolo della differenza di prezzo tra un’auto di media cilindrata elettrica e una a combustione.

L’esito sarebbe ancora peggiore se introducessimo l’incertezza, ossia una probabilità che il danno sia inferiore al 20% del reddito, o magari non ci sia proprio. Qualcuno potrebbe prevedere l’eventualità di un danno molto maggiore, ma gli eventi estremi hanno anche probabilità molto piccole, e la combinazione tra un danno molto grande e una probabilità molto piccola crea un conflitto cognitivo (anche matematico) che in genere spinge all’inerzia, sebbene noi tutti siamo anche avversi al rischio.

Per completezza va anche detto che l’esito potrebbe essere migliore, in quanto numerosi studi sperimentali hanno messo in evidenza che il tasso di sconto del futuro che emerge dai test non è costante come nei modelli standard, ma è decrescente (per i cultori della materia, si chiama sconto iperbolico). Il motivo non è chiaro, ma la conseguenza è che la curva della disponibilità a pagare, da un certo punto del futuro in poi, comincia a risalire. Questa caratteristica può quindi dare una spinta alla disponibilità a pagare su orizzonti molto lunghi, ma non modifica in maniera sostanziale il quadro complessivo.

Come osserva Motterlini, “svalutare il futuro è umano. Ma quando si traduce in inerzia collettiva di fronte a una minaccia sistemica, diventa esiziale”. Assecondare questa tendenza psicologica individuale, e trattare “le generazioni future a sconto” – per citare L’illusione liberista di Andrea Boitani (Laterza 2021, pp. 121-124) – diventa quindi un facile strumento di condizionamento del consenso da parte delle forze politiche ed economiche ostili alle politiche energetiche e ambientali che mettono a repentaglio i loro interessi attuali. Non occorre impantanarsi nel negazionismo climatico, bastano i fumi del dubbio e dell’incertezza che avvolgono gli scenari scientifici del futuro, per dimostrare “rigorosamente”, cioè mediante un congruo tasso di sconto, che “non ne vale la pena” (Boitani, cit., pp. 114-116).

Come superare questo ostacolo, che con tutta evidenza sta contribuendo a creare notevoli difficoltà al consenso dell’opinione pubblica per politiche energetiche e ambientali più all’altezza dei rischi ambientali?

Sia Motterlini che Boitani espongono una serie di solide contestazioni, sia di ordine etico che metodologico, dell’uso dello sconto del futuro in materie che travalicano gli (stretti) ambiti dove il metodo è giustificato (i flussi finanziari, o la valutazione di convenienza di un’assicurazione privata, ad esempio). Ese anche è vero che lo sconto del futuro riflette una nostra attitudine psicologica, non significa che sia giusto applicarlo al di fuori delle scelte strettamente individuali, trasformandolo in un “metro” sociale applicato indistintamente ad ognuno in tutte le generazioni future, le quali, oggi, non hanno alcun modo di farci conoscere le loro preferenze, né partecipano al “contratto sociale”. Come ha sempre sostenuto uno dei padri dell’economia ambientale, Nicholas Stern, a partire dalla celebre Stern Review del 2006, il tasso sociale di sconto per le generazioni future dovrebbe essere zero.

Nella misura in cui sia utile far leva sulla psicologia economica, o almeno non ignorarla completamente, una strada può essere quella delle tecniche di nudging (“sospingere” la decisione in una direzione anziché un’altra) introdotte da Richard Thaler, insignito del Nobel per l’Economia nel 2017 per i suoi studi di economia comportamentale (Thaler e Sunstein, Nudge, Yale Univeristy Press, 2021).

Un punto acquisito dalla ricerca sperimentale è che la disponbilità a pagare, come la gran parte delle decisioni economiche, è influenzata dalla “cornice”, framing, entro cui vengono presentate le conseguenze o le eventuali alternative. In particolare, fa differenza se il framing focalizza perdite o guadagni. Ci sono studi che dimostrano come la focalizzazione dei guadagni favorisca l’adesione alle politiche ambientali (Pidgeon e Spence, “Framing and Communicating Climate Change: The Effects of Distance and Outcome Frame Manipulations.” Global Environmental Change 2010 pp. 656–667).

Si tratterebbe quindi di capovolgere la strategia comunicativa e argomentativa: dalla logica dell’assicurazione a quella dell’investimento. La prima è sostanzialmente una “strategia della paura”, mediante la quale si cerca di mobilitare la coscienza, e il portafoglio, delle persone facendo leva sull’entità dei danni futuri. Non dico che sia l’unica strategia, ma a me pare quella prevalente. Il suo problema è che, come visto prima, si muove sul terreno dell’avversario e cade facilmente vittima della svalutazione del futuro.

Viceversa, il messaggio per il/la sig./a Rossi può essere riformulato così: non facendo niente, il/la nipote avrà un reddito di 62000 euro, mentre con un adeguato pacchetto di politiche di contrasto al cambiamento climatico raggiungerà i 77500 euro. Ora il focus della decisione è diventato l’incremento di reddito di 15500 euro che si può offrire al/la proprio/a nipote contribuendo oggi alle politiche ambientali, un framing coerente con un’attitudine “impaziente”, ma che ora sollecita quella che richiede un premio futuro per compensare un costo presente.

Naturalmente non possiamo essere certi che per tutti e in ogni circostanza la decisione sarà a favore delle politiche ambientali a qualunque costo; è certamente necessario studiare accuratamente tutti gli aspetti che possono incidere su consenso e sostenibilità sociale. Ma la paura del futuro e del cambiamento è da sempre l’architrave di conservatori e reazionari, negazionisti e dilazionisti. Capovolgiamo la logica: prepariamo un mondo migliore per i nostri nipoti; il costo del cambiamento oggi è un investimento che darà i suoi frutti nel tempo.