Inclusione finanziaria e disuguaglianza economica: quale relazione?

Il sistema finanziario sta attraversando una profonda trasformazione dovuta alla crescente diffusione di nuovi servizi finanziari digitali, alla digitalizzazione dei canali di accesso e alla ridefinizione del ruolo degli intermediari. In questo contesto, la finanza digitale può essere definita come il processo di digitalizzazione che consente di accedere ed utilizzare strumenti di pagamento, risparmio e credito con tempi di esecuzione ridotti, maggiore efficienza e costi inferiori rispetto ai servizi tradizionali; caratteristiche potenzialmente idonee a ridurre l’esclusione finanziaria di specifici gruppi. L’espansione di queste innovative tecnologie fa emergere l’esigenza di approfondire gli eventuali effetti della digitalizzazione sulle disuguaglianze economiche e sull’accesso alle opportunità finanziarie.

La letteratura sul tema al momento manca di un quadro condiviso, anche a causa dell’eterogeneità dei contesti analizzati, delle differenti dimensioni di disuguaglianza e dell’utilizzo di dati di diversa natura. In queste note ci concentreremo sul legame tra digital finance e diseguaglianze di reddito nel contesto italiano. La relazione tra i due concetti oggetto dell’analisi è mediata dall’inclusione finanziaria, cioè la partecipazione di un’ampia fascia della popolazione al sistema finanziario. Estendere l’inclusione finanziaria implica rendere strumenti di pagamento, credito, e risparmio accessibili e utilizzabili ai gruppi tradizionalmente svantaggiati o esclusi, con possibili effetti positivi sulla crescita economica equa e sostenibile, coerentemente con quanto evidenziato dal Fondo Monetario Internazionale (IMF). In particolare, i dati della Financial Access Survey 2024 dell’IMF evidenziano che i sistemi finanziari inclusivi contribuiscono alla riduzione della povertà e delle disuguaglianze facilitando l’accesso al credito, sostenendo l’occupazione, favorendo l’innovazione e lo sviluppo delle infrastrutture con effetti positivi sulla inclusione sociale.

Oggetto della nostra analisi è la relazione tra reddito delle famiglie e inclusione finanziaria, distinguendo tra accesso formale e uso effettivo dei servizi finanziari tradizionali e digitali. L’accesso e l’utilizzo dei servizi finanziari rappresentano due dimensioni fondamentali dell’inclusione finanziaria, anche se non esiste una definizione universalmente condivisa per misurarle. L’analisi si fonda sui dati dell’Indagine sulla Ricchezza e sul Reddito delle Famiglie, condotta con cadenza biennale dalla Banca d’Italia, dal 2000 in poi, poiché i dati sulle tecnologie finanziarie non sono disponibili per gli anni precedenti.

Per condurre l’analisi si è costruito un indice multidimensionale di accesso ai servizi finanziari tradizionali basato sul possesso da parte delle famiglie di strumenti finanziari quali carte di credito e di debito. Le variabili prese in esame per la costruzione di questo indice non sono direttamente riconducibili all’accesso ai servizi digitali ma sono le più rappresentative a livello micro e sono spesso considerate un prerequisito per l’accesso ai servizi tecnologici più avanzati. Anche l’indice di utilizzo è costruito come misura multidimensionale, ma cattura l’uso effettivo degli strumenti finanziari disponibili, attraverso tre dimensioni a livello familiare: transazioni, risparmi e credito. La variabile relativa alla tecnologia finanziaria digitale è rappresentata dalla presenza di connessioni remote con banche o istituzioni finanziarie, che è l’unico indicatore coerente disponibile nel periodo di tempo osservato.

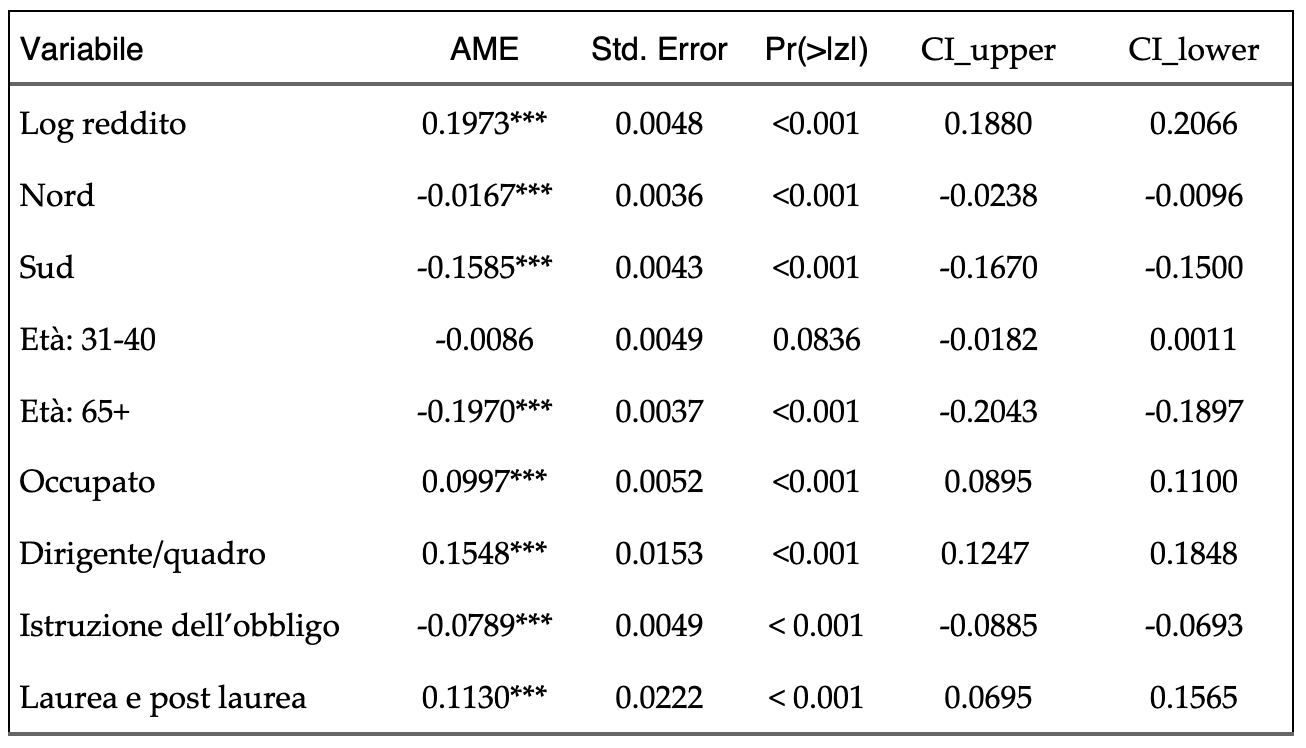

Come passo preliminare, viene stimato un modello Probit per valutare la probabilità che l’accesso ai servizi finanziari formali di una famiglia dipenda dai livelli di reddito. Questo modello utilizza l’indice di accesso come variabile dipendente, partendo dal presupposto che l’inclusione finanziaria digitale richieda un livello minimo di accesso alle infrastrutture finanziarie tradizionali.

Il reddito reale delle famiglie è la principale variabile esplicativa, mentre le altre covariate riflettono: i controlli (geografici) per tenere conto delle disparità territoriali nell’infrastrutturazione finanziaria, in particolare tra il Nord e il Sud Italia; le fasce d’età per controllare gli effetti del ciclo di vita e i modelli generazionali nell’impegno finanziario; il livello di istruzione e la situazione lavorativa, per tenere conto del ruolo dell’alfabetizzazione finanziaria e dell’integrazione socio-professionale nel consentire quell’accesso. Inoltre, vengono introdotti effetti fissi annuali che coprono il periodo 2000-2022 per controllare le tendenze temporali, compresi i cambiamenti macroeconomici e gli sviluppi tecnologici, come la diffusione del digital banking, che altrimenti potrebbero generare correlazioni spurie nella relazione tra le caratteristiche delle famiglie e l’accesso ai servizi finanziari.

Il modello identifica un’associazione positiva, forte e statisticamente significativa, tra livello del reddito familiare e probabilità di essere finanziariamente inclusi. Questo risultato conferma che l’inclusione finanziaria continua ad essere influenzata in modo significativo dalle condizioni economiche, in linea con la letteratura che sottolinea il ruolo del reddito come fattore determinante per l’accesso ai servizi finanziari (Allen et al., 2016; Demirgüç-Kunt et al., 2018). Persistono disparità regionali, con i residenti nel Sud e nelle isole che presentano livelli di inclusione finanziaria significativamente inferiori rispetto a quelli del Nord e del Centro, riflettendo modelli storici di disuguaglianza territoriale e di emarginazione economica di lunga data, che fanno eco a preoccupazioni più ampie sull’esclusione geografica nello sviluppo finanziario (Le et al., 2019; Zins & Weill, 2016). Fattori demografici e socioeconomici quali l’età, l’istruzione e la situazione lavorativa contribuiscono ulteriormente a stratificare il panorama finanziario, con le persone più anziane, meno istruite ed economicamente inattive che devono affrontare ostacoli sproporzionatamente maggiori per l’inclusione.

L’analisi empirica si concentra anche sulla relazione tra uso effettivo e reddito servendosi di modelli OLS e modelli panel a effetti fissi in cui la variabile dipendente ora è rappresentata dal reddito reale della persona di riferimento del nucleo familiare, mentre la variabile esplicativa primaria è l’indice di utilizzo. Nello specifico, il modello include controlli relativi a genere, istruzione, qualifica professionale, area geografica e fascia d’età – variabili che si prevede influenzino il reddito ma che sono concettualmente distinte dall’indice di utilizzo – nonché variabili dummy relative all’anno solare per controllare gli shock macroeconomici specifici nel tempo.

I risultati indicano un’associazione positiva e significativa tra indice di utilizzo della finanza digitale e livelli di reddito più elevati, confermando che un maggiore utilizzo degli strumenti finanziari digitali è associato a un miglioramento del reddito nel tempo all’interno delle famiglie. Tuttavia, ulteriori test effettuati invertendo la specifica del modello suggeriscono che tra reddito e impiego finanziario digitale l’associazione sia bidirezionale. Diversi canali possono essere individuati a livello teorico per spiegare tale bidirezionalità. In primo luogo, un reddito familiare più elevato può facilitare l’adozione dei servizi fintech riducendo i vincoli finanziari, aumentando l’alfabetizzazione digitale e rafforzando la fiducia e la sicurezza nell’utilizzo di prodotti finanziari innovativi.

Inoltre, le famiglie più abbienti sono generalmente più dotate di risorse e mezzi tecnologici per sperimentare piattaforme digitali per gli investimenti, il risparmio e la gestione finanziaria. Al contrario, le famiglie a basso reddito tendono ad essere diffidenti o a rimanere escluse dall’avanzamento tecnologico nel settore finanziario a causa della vulnerabilità economica, delle minori competenze digitali o dell’avversione ai rischi finanziari.

Per mitigare le preoccupazioni relative alla causalità inversa, è stato stimato un modello in cui si stima l’effetto dell’indice di utilizzo dell’anno precedente sul reddito attuale. Sebbene questo approccio non possa eliminare completamente l’endogeneità derivante da fattori non osservati che variano nel tempo, esso fornisce una verifica più solida della correttezza della direzione ipotizzata per l’effetto. Ancora una volta il risultato suggerisce un’associazione positiva e statisticamente significativa, suggerendo che un maggiore utilizzo finanziario digitale può effettivamente contribuire alla successiva crescita del reddito. Tuttavia, questi risultati dovrebbero essere interpretati come indicativi di una relazione piuttosto che come prove causali definitive.

Analisi più dettagliate, condotte attraverso stime a effetti fissi per quintili di reddito e ancorate a un anno di riferimento, mostrano che l’aumento del reddito derivante dall’utilizzo della finanza digitale è concentrato nei quintili superiori, con effetti negativi o non significativi tra le famiglie a basso reddito. Questi risultati, sebbene non stabiliscano una causalità definitiva, suggeriscono che, in base ai dati osservati, l’impiego di strumenti finanziari digitali è legato alla crescita del reddito principalmente per le famiglie a reddito più elevato.

Tutto ciò solleva importanti considerazioni in tema di equità: piuttosto che fungere da strumento uniforme per il miglioramento economico, l’adozione della tecnologia finanziaria può avvantaggiare in modo sproporzionato coloro che sono già nella posizione migliore per sfruttarne i vantaggi. L’espansione della finanza digitale può ridurre alcune barriere di accesso e aumentare la disponibilità dei servizi, ma il suo potenziale migliorativo non è distribuito uniformemente. Fattori strutturali quali il divario nell’alfabetizzazione digitale, il lavoro irregolare o la precarietà finanziaria possono limitare la capacità dei gruppi a basso reddito di sfruttare appieno le opportunità offerte dalla finanza digitale. Di conseguenza, esiste il rischio concreto che l’espansione della finanza digitale possa aggravare le disparità di reddito, soprattutto se non è accompagnata da politiche specificamente mirate ai gruppi meno abbienti e finanziariamente vulnerabili.

Questi risultati sono in linea con gli studi che dimostrano che, sebbene l’inclusione finanziaria sia associata positivamente con reddito e benessere, i suoi benefici sono catturati in modo sproporzionato dai gruppi a medio-alto reddito (Sani Ibrahim et al., 2019; Demir et al., 2022). Come sostengono Omar e Inaba (2020), l’efficacia dell’inclusione finanziaria dipende da condizioni istituzionali, macroeconomiche e strutturali più ampie.

Dal punto di vista politico, ampliare l’accesso è solo il primo passo. Per tradurre l’inclusione finanziaria in benefici economici tangibili, in particolare per i gruppi più vulnerabili, i policy maker devono favorire la possibilità concreta di utilizzo. Ciò include il miglioramento dell’alfabetizzazione digitale, la garanzia di infrastrutture digitali affidabili e accessibili e la promozione di prodotti finanziari su misura che soddisfino le esigenze di gruppi diversi (Demir et al., 2022). Dal lato della domanda è necessario intervenire rafforzando la fiducia nelle istituzioni finanziarie e garantendo che i sistemi digitali non siano solo disponibili, ma anche utilizzabili nella pratica, soprattutto nelle zone rurali o emarginate. Inoltre, dato che l’impatto dell’inclusione finanziaria può variare in modo significativo a seconda del livello di reddito, un approccio unico per tutti difficilmente produrrà risultati equi. Sono invece necessarie strategie differenziate che tengano conto dei vincoli dei gruppi esclusi.

Allo stesso tempo, la rapida crescita delle piattaforme finanziarie digitali solleva preoccupazioni in merito alla stabilità finanziaria, alla privacy dei dati e alla protezione dei consumatori. Garantire che i quadri normativi evolvano di pari passo con l’innovazione è fondamentale per mantenere la fiducia e salvaguardare una crescita inclusiva (Lahreche et al., 2020).

In conclusione, la finanza digitale è un promettente strumento di inclusione economica, ma i suoi benefici dipendono dalle preesistenti condizioni socioeconomiche. Per garantire che la finanza digitale contribuisca in modo significativo alla riduzione della disparità di reddito, e non solo, sono essenziali politiche complementari mirate allo sviluppo delle capacità digitali e alla resilienza finanziaria dei gruppi vulnerabili.