DAL PNRR UNA SPINTA ALL’INNOVAZIONE E AL TRASFERIMENTO TECNOLOGICO

Dopo i due anni di boom post-Covid (2021-2022), la crescita dell’economia italiana è tornata a farsi anemica: +1% nel 2023, +0,7% nel 2024, probabilmente +0,5% nel 2025, mentre nel 2026-2027, secondo la media delle proiezioni, si registrerebbe una lieve accelerazione attorno allo 0,7%.

La manovra di bilancio attualmente in discussione appare molto prudente (18,7 mld). Le misure per la crescita ammontano, in termini di effetti finanziari, a 2,6 miliardi di euro nel 2026, per scendere a 2,3 miliardi nel 2027 e a 1,9 mld nel 2028.

Il 2026 si preannuncia particolarmente delicato perché, oltre alla debolezza della congiuntura e all’incertezza del quadro internazionale, sarà l’ultimo anno in cui si potranno godere i benefici del PNRR e perché si dovranno cominciare a mettere in cantiere le maggiori spese per la difesa, che non sono entrate in questa Finanziaria.

È in tale contesto, oggettivamente difficile, che le imprese italiane si trovano a dover affrontare la duplice sfida della transizione digitale ed ecologica, finalizzata alla realizzazione di un modello di sviluppo sostenibile. Una sfida che vede in prima linea soprattutto le imprese manifatturiere e dei servizi avanzati. Ciò richiede un upgrading qualitativo da parte sia delle imprese sia della politica economica.

Interventi a favore delle imprese come quelli predisposti dalla legge di bilancio 2006-2028 – comprendenti il credito d’imposta per la Zes Unica, l’iper ammortamento sull’acquisto di beni strumentali, il rifinanziamento della Nuova Legge Sabatini – non bastano. Per poter fare il salto qualitativo verso l’obiettivo dello sviluppo sostenibile, dalle imprese deve partire una forte domanda di innovazione e di lavoro qualificato che deve trovare rispondenza sia nella politica industriale sia nelle politiche della ricerca e della formazione come mai avvenuto in passato.

L’innovazione nell’era del digitale e dell’intelligenza artificiale non può più essere affidata all’ingegno dell’imprenditore, ma richiede di essere programmata, preparata con cura, formalizzata. Qui cominciano per il nostro Paese le dolenti note.

Nel 2023 la spesa per R&S in rapporto al Pil si è attestata in Italia all’1,37% contro il 3,5% degli Stati Uniti, il 3,1% della Germania, il 2,3% della media UE. Si registra un incremento rispetto a vent’anni fa (2006), quando la percentuale era dell’1%, ma un calo nei confronti dell’1,5% raggiunto nel 2020.

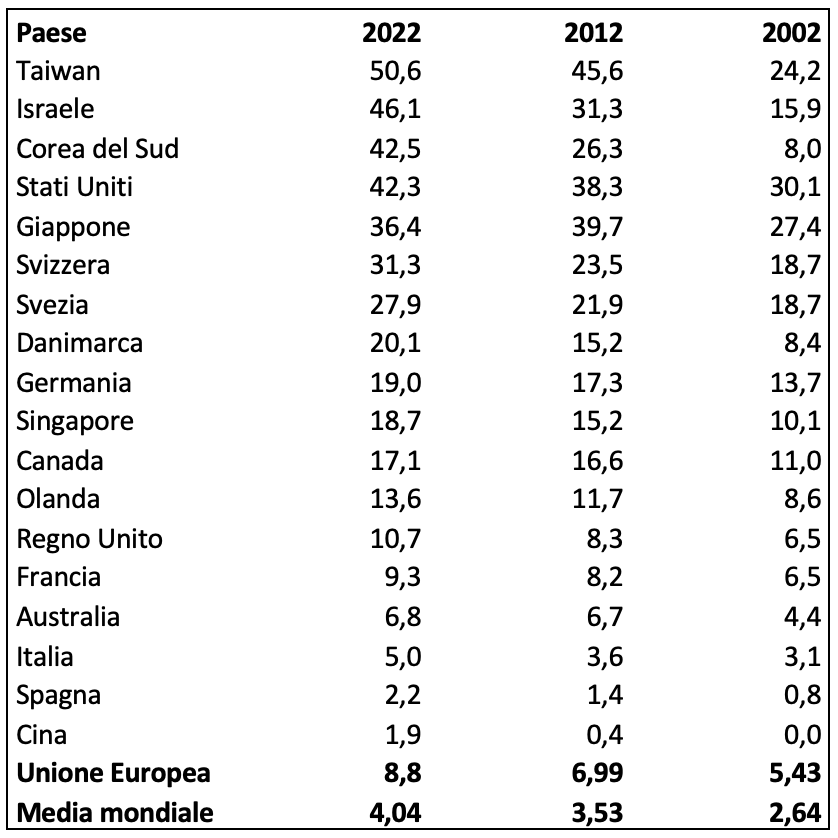

Ancor più modesto il ruolo recitato nei brevetti – l’indicatore che più approssima la capacità innovativa di un Paese – dove l’Italia detiene una quota di appena l’1% del totale mondiale. Secondo la Relazione sulla ricerca e l’innovazione in Italia del CNR (ottobre 2025), nel 2022 i brevetti rilasciati negli USA per ogni 100.000 abitanti sono stati pari a 5 per l’Italia, contro gli 8,8 della UE, i 19 della Germania, i 42,3 degli Stati Uniti e soprattutto contro i 50,6 di Taiwan, i 46,1 di Israele, i 42,5 della Corea del Sud, i 31,3 della Svizzera, tutte economie più piccole dell’Italia.

Tabella 1: Brevetti rilasciati negli Stati Uniti per ogni 100.000 abitanti

Fonte: CNR, Relazione sulla ricerca e l’innovazione in Italia, ottobre 2025

Anche se si fa riferimento ai brevetti depositati presso l’Ufficio Europeo dei Brevetti di Monaco di Baviera, la performance brevettuale dell’Italia appare debole. Nel 2024 l’Italia ha registrato 4.853 brevetti su un totale di 199.264 (il 2,4%), posizionandosi all’undicesimo posto. Ma in rapporto agli abitanti siamo diciannovesimi, con 82,3 brevetti per milione di abitanti, molto distanti da Svizzera (1112 domande per milione), Svezia, Danimarca, Finlandia (oltre 400), Olanda (393), Germania (300), Austria, Belgio, Irlanda (oltre 200).

Come sintesi degli indicatori di innovazione, anche il Summary Innovation Index della UE – che comprende 32 variabili, tra cui investimenti in R&S, capitale umano e output innovativo – continua ad evidenziare per l’Italia, nonostante qualche piccolo progresso, una posizione di retroguardia in Europa rispetto al gruppo di testa guidato da Danimarca, Olanda, Germania, Svezia e Finlandia.

L’Italia, specializzata nella meccanica e nei settori tradizionali, fa molta fatica ad intercettare le traiettorie emergenti dell’innovazione (digitale, biotecnologie, intelligenza artificiale). Pesa la mancanza di grandi imprese, pubbliche e private, e l’incapacità di creare un efficiente ecosistema dell’innovazione in collaborazione con le università e i centri di ricerca.

Se l’innovazione intra-muros stenta, una via di salvezza può essere rappresentata dal trasferimento verso le imprese delle invenzioni e applicazioni messe a punto nelle università e nei centri di ricerca. Ma da noi questa ricetta non ha mai funzionato. Si tratta di una vecchia questione. In Italia non è la capacità di innovare che manca, quanto il collegamento fra il mondo delle imprese e quello della ricerca. Un problema che si iscrive nella più vasta questione del rapporto fra politica industriale, politica della ricerca e politiche della formazione. Manca in altri termini un quadro organico di politica dello sviluppo, articolata su più leve coordinate fra loro.

Pur in un quadro non esaltante, segnali incoraggianti in tema di trasferimento tecnologico sono giunti dal PNRR con la Missione 4, Componente 2 “Dalla ricerca all’impresa”, per la quale sono stati stanziati, sotto il coordinamento del Ministero dell’Università e della Ricerca, 8,5 miliardi di euro. Per rendere operative le misure del Piano il MUR ha selezionato 45 Infrastrutture tecnologiche e di ricerca, 11 Ecosistemi dell’innovazione, 14 Partenariati estesi, 5 Centri nazionali.

In particolare gli ultimi tre strumenti sono dedicati alla ricerca in filiera per un totale di 4,6 mld. Ricerca in filiera significa reti e aggregazioni fra enti, imprese, università, soggetti pubblici e privati. Le tre iniziative si pongono finalità diverse: i Partenariati estesi (1,7 mld) puntano sulla ricerca di base, gli Ecosistemi dell’Innovazione (1,3 mld) su quella industriale, i Centri Nazionali (1,6 mld) operano in un ambito intermedio come “campioni nazionali di ricerca e sviluppo” su alcune tecnologie abilitanti.

Come evidenzia la Relazione del CNR, a maggio 2025 risultava rendicontato il 44% dei fondi disponibili, che raggiunge il 47,7% per gli Ecosistemi dell’innovazione. La spesa si è concentrata per oltre il 60% sull’assunzione di personale, mentre un ruolo importante hanno svolto i bandi a cascata, uno strumento innovativo grazie al quale i beneficiari di progetti PNRR possono a loro volta emanare bandi aperti ad altri soggetti, assumendo altri ricercatori a tempo determinato, concedendo finanziamenti per attività di ricerca, acquistando beni e servizi.

L’impatto occupazionale è stato notevole, con oltre 31.000 ricercatori coinvolti, di cui 12.400 come nuovi assunti, in gran parte a tempo determinato, e 18.800 come personale già impiegato in attività di ricerca. Sono risultati di un certo rilievo se si pensa che il numero di nuovi assunti corrisponde al 5,5% dei ricercatori esistenti in Italia, che sono 225.000 (mentre il totale degli addetti alla ricerca è di circa 500.000). La parte del leone lo hanno fatta i Partenariati estesi, con il 42% di tutti i nuovi assunti, seguiti a distanza dagli Ecosistemi (29,6%) e dai Centri Nazionali (28,2%).

È da rimarcare che sugli oltre 12.000 nuovi ricercatori assunti quasi la metà (46,8%) è costituita da donne, una percentuale che sale al 48,4% nel Mezzogiorno. Si tratta di dati importanti che vanno nella direzione di superare i divari di genere specie nelle aree più svantaggiate.

La distribuzione settoriale dei finanziamenti appare coerente con gli orientamenti della strategia UE di Horizon Europe, vedendo al primo posto il cluster “Digitale, Industria e Aerospazio” con il 30,3%, seguito da “Clima, energia e mobilità sostenibile” (20,6%), “Salute” (19,3%) e “Bioeconomia, Risorse naturali, Agricoltura, Ambiente” (16,9%). Quote minori vanno a “Sicurezza per i sistemi sociali” (7,5%) e “Cultura umanistica, creatività, trasformazioni sociali” (5,3%).

La spesa per aree di ricerca dei cluster privilegia la ricerca di base, che raggiunge il 77,8% nella “Sicurezza per i sistemi sociali”, il 69,7% nella “Salute”, oltre il 60% nel settore “Clima, energia e mobilità sostenibile”. Anche la ricerca industriale e lo sviluppo sperimentale recitano però un ruolo importante, soprattutto per “Cultura umanistica, creatività” (56,6%), “Bioeconomia, Risorse naturali” (44,2%), “Digitale, Industria e Aerospazio” (42,7%).

È ancora presto per valutare l’effettivo impatto delle misure adottate sull’innovazione e sul trasferimento tecnologico. Occorrerà non solo attendere la rendicontazione conclusiva della Missione, ma anche monitorare i singoli progetti, le loro ricadute aziendali, l’output innovativo prodotto dalle varie iniziative compresi i brevetti, gli effetti sul capitale umano e sulla collaborazione fra imprese, università e centri di ricerca.

Dall’esito di queste verifiche dipenderà anche il futuro dei giovani ricercatori assunti a tempo determinato. Quanti neoassunti verranno confermati? Quanti affluiranno stabilmente nel sistema produttivo? Quanti resteranno in Italia e quanti invece andranno ad incrementare la già consistente fuga di cervelli all’estero?

Sarebbe bene che le forze politichecominciassero a porsi questi problemi, che già in questa Finanziaria il Governo avrebbe potuto affrontare, visto che il suo orizzonte temporale va ben oltre la prima metà del 2026.