Superbonus 110% e Bonus Facciate: un bilancio degli investimenti attivati*

Il settore residenziale è responsabile di oltre un terzo delle emissioni di gas serra legate alla produzione e al consumo di energia nell’Unione Europea: migliorare l’efficienza energetica delle abitazioni è quindi cruciale per raggiungere gli obiettivi di decarbonizzazione. Molti Paesi hanno introdotto incentivi fiscali per incoraggiare ristrutturazioni e riqualificazioni energetiche, in un contesto in cui individui e famiglie tendono a sottovalutare i benefici che ne derivano, anche a causa degli elevati costi iniziali.

Il Bonus Facciate e il Superbonus 110% sono stati introdotti in Italia in questo ambito, con l’ulteriore obiettivo, nel caso del Superbonus, di stimolare la ripresa dell’economia dopo la recessione pandemica. Nel complesso, hanno assorbito risorse pubbliche pari a circa 186 miliardi di euro (il 9% del PIL) tra il 2020 e il 2023, periodo che consideriamo in un nostro recente studio.

Quanto sono state efficaci queste misure per stimolare gli investimenti nell’edilizia residenziale? Dalla risposta a questa domanda dipende, in qualche misura, la valutazione della loro efficacia come strumento di politica economica.

Due misure straordinarie. Il Bonus Facciate e il Superbonus 110% sono stati introdotti in rapida successione, il primo con la Legge di bilancio per il 2020, il secondo nel maggio del 2020 (decreto Rilancio), ma sono diventati pienamente operativi solo diversi mesi dopo, a causa sia di complessità burocratiche che delle difficoltà logistiche legate alla pandemia.

Entrambi coprivano principalmente (ma non solo) interventi di riqualificazione energetica degli edifici residenziali, potenziando e in parte integrando incentivi già esistenti ma meno generosi, come l’Ecobonus e il Bonus Casa. Le nuove misure avevano almeno tre caratteristiche in comune tali da renderle decisamente straordinarie, sia rispetto alle politiche italiane precedenti che a quelle di altri Paesi:

- La generosità dell’incentivo: copertura fino al 110% delle spese nel caso del Superbonus, fino al 90% per il Bonus Facciate (poi ridotta al 60% nel 2022);

- La completa assenza di requisiti di accesso basati sul reddito e tetti massimi di spesa;

- La possibilità di cedere il credito di imposta a terzi. Questo ha creato, di fatto, un mercato secondario di questi titoli, gonfiato da alcune truffe legate all’emissione di crediti fittizi. Anche per questi motivi, la cessione del credito è stata limitata con diversi interventi legislativi tra febbraio e maggio 2022, e poi definitivamente bloccata nel febbraio 2023.

Il particolare disegno di questi due incentivi aveva tra i suoi obiettivi quello di renderli accessibili anche ad individui e famiglie con basso reddito, che potevano usufruire di una copertura quasi totale dei costi di ristrutturazione, senza la necessità di anticipare le spese grazie alla cessione del credito di imposta. Nel caso del Superbonus, l’extra-incentivo del 10% poteva coprire, inoltre, i costi legati alla gestione delle cessioni e/o gli interessi su eventuali finanziamenti per le ristrutturazioni qualora non si fosse optato per la cessione del credito. D’altro canto, l’assenza di massimali di spesa eliminava di fatto gli incentivi per i beneficiari a negoziare il prezzo dei lavori e per le imprese a presentare preventivi competitivi.

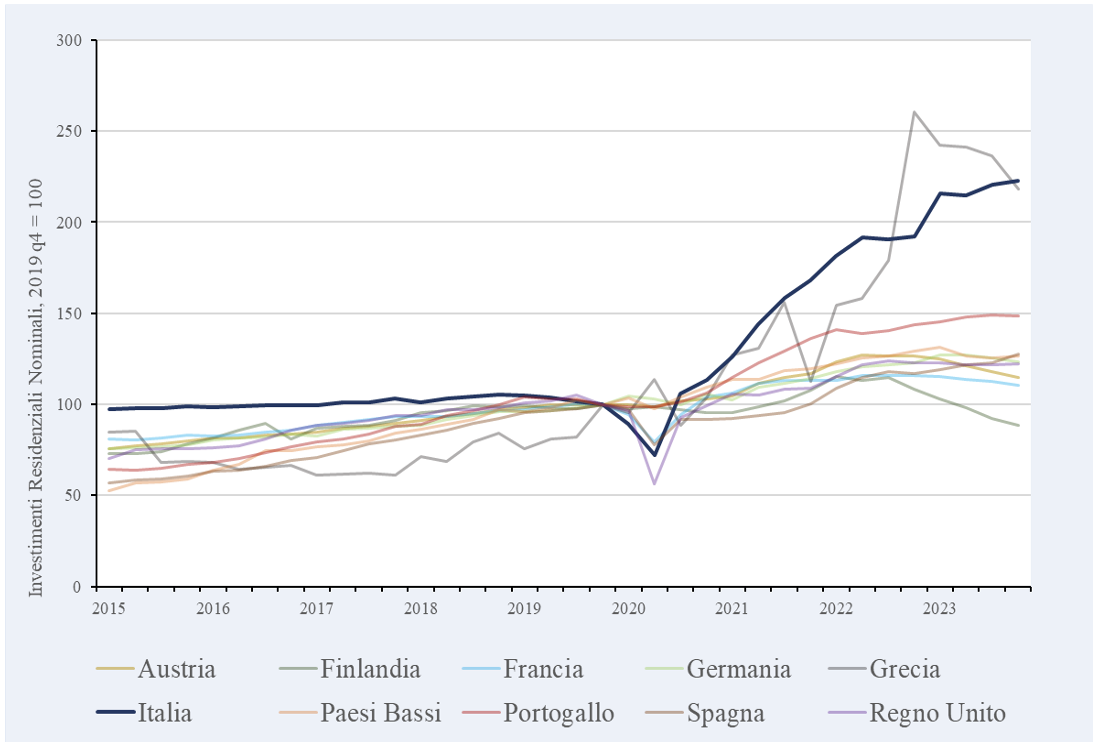

Gli investimenti in edilizia residenziale. Durante la pandemia, gli investimenti residenziali sono crollati in tutti i principali Paesi europei (Figura 1). Dal 2021, con la ripresa, hanno generalmente prima raggiunto e poi superato i valori pre-crisi, attestandosi su una tendenza simile a quella registrata fino al 2020. In Italia si è osservato, invece, un andamento degli investimenti residenziali peculiare: dopo anni di stagnazione, gli investimenti hanno registrato una forte accelerazione, assente altrove in Europa tranne che in Grecia.

Figura 1: Investimenti residenziali in Italia rispetto ad altri Paesi OCSE (numero indice, quarto trimestre del 2019=100)

In quale misura questa crescita è attribuibile allo stimolo generato dal Superbonus e dal Bonus Facciate? Per rispondere a questa domanda, nella nostra analisi applichiamo il cosiddetto Synthetic Control Method, una metodologia statistico-econometrica che permette di costruire una “Italia virtuale” in uno scenario controfattuale, cioè senza l’introduzione dei due bonus. Semplificando, la serie storica degli investimenti nello scenario controfattuale è una media ponderata delle serie di Paesi simili (quelli della Figura 1) dove non sono state introdotte misure paragonabili.

Figura 2: Confronto tra la serie osservata degli investimenti e quella controfattuale

In assenza del Superbonus e del Bonus Facciate, gli investimenti in costruzioni residenziali in Italia sarebbero probabilmente aumentati comunque, ma in misura molto minore. Nella Figura 2 la linea nera continua rappresenta gli investimenti residenziali effettivamente registrati in Italia, inclusi quelli finanziati attraverso gli incentivi. La linea tratteggiata mostra invece una serie controfattuale, cioè la dinamica che gli investimenti residenziali avrebbero seguito in assenza dei due incentivi analizzati. La distanza tra le due linee rappresenta una stima del loro impatto netto sugli investimenti residenziali, crescente proprio a partire dalla metà del 2021, quando si è diffuso su larga scala il ricorso agli incentivi.

Partendo da questo risultato è possibile quantificare con più precisione gli investimenti attivati dalle due misure. In particolare, sulla base delle nostre stime, tra il 2020 e il 2023 circa 116 miliardi di euro di investimenti aggiuntivi sono stati attivati grazie agli incentivi, a fronte di una spesa totale di 186 miliardi di euro. In pratica, per ogni 100 euro di spesa pubblica, 62 euro sono investimenti che non sarebbero avvenuti altrimenti. Di contro, oltre un terzo della spesa (circa 70 miliardi) ha finanziato interventi che le famiglie avrebbero comunque realizzato in assenza dei due incentivi, usufruendo eventualmente dei bonus preesistenti.

Implicazioni e conclusioni. Dal punto di vista macroeconomico, il Superbonus, insieme al Bonus Facciate, ha rappresentato uno stimolo rapido e di forte intensità, come dimostra l’impatto sugli investimenti. Chiaramente, un risultato di tale portata era prevedibile, considerata l’ingente quantità di risorse pubbliche mobilitate e la generosità delle misure.

Gli incentivi fiscali hanno generato effetti immediati, più rapidi rispetto a impieghi alternativi delle stesse risorse, come il finanziamento di grandi e complesse opere pubbliche, stimolando un settore – l’edilizia – con una filiera prevalentemente domestica. Questo ha sicuramente contribuito alla rapida ripresa dell’economia italiana nel 2021-2022, dopo la recessione pandemica, con un effetto positivo significativo sul ciclo economico. A questo bisogna aggiungere potenziali effetti positivi di lungo periodo legati all’ammodernamento degli edifici e alla riduzione dell’inquinamento e delle emissioni di CO2, seppur relativi solo ad una piccola parte del patrimonio immobiliare italiano.

Il nostro studio non analizza in dettaglio gli effetti delle misure sotto il profilo distributivo ed equitativo, ma è comunque possibile formulare alcune ipotesi. Come mostrato in precedenza, oltre un terzo degli investimenti in costruzioni residenziali sarebbe stato realizzato anche in assenza degli incentivi. È pertanto plausibile che una quota rilevante delle risorse abbia avvantaggiato principalmente famiglie con una capacità di spesa sufficiente a sostenere i lavori usufruendo dei meccanismi agevolativi già esistenti, piuttosto che nuclei a basso reddito.

A supportare questa conclusione (o quantomeno a permettere di non escluderla) sono le stesse caratteristiche delle misure, in particolare l’assenza di criteri di selettività basati sul reddito e la possibilità di utilizzare gli incentivi per seconde e terze case, e non esclusivamente per l’ abitazione di residenza. Inoltre, poiché il valore di mercato degli immobili tende a essere direttamente proporzionale al loro livello di efficienza energetica, è verosimile che il valore di molte abitazioni sia aumentato a seguito degli interventi di ristrutturazione. Ciò ha determinato un beneficio aggiuntivo in termini di ricchezza immobiliare privata, con ogni probabilità distribuito in maniera disomogenea tra le famiglie.

Come si spiega questo risultato, considerato che la cessione del credito era stata concepita proprio per favorire l’accesso agli incentivi da parte dei nuclei meno abbienti? I motivi possono essere molteplici, tra questi: una maggiore disponibilità di liquidità dei più benestanti per anticipare le spese di ristrutturazione e/o per coprire i costi collegati alle ristrutturazioni ma non finanziabili con gli incentivi; una rete di contatti professionali più solida, in grado di garantire una progettazione e realizzazione degli interventi più rapida ed efficace; la proprietà di edifici unifamiliari o appartamenti in aree a maggiore valore di mercato, spesso caratterizzate da condòmini più propensi ad avviare i lavori per i motivi qui discussi; una più alta propensione al rischio. Rispetto a quest’ultima ipotesi, si noti che la normativa prevedeva la potenziale perdita dell’incentivo nel caso di mancato rispetto di condizioni in alcuni casi molto stringenti. Inoltre, le numerose modifiche normative tra il 2020 ed il 2023 hanno accresciuto l’incertezza rispetto all’effettiva maturazione del credito di imposta.

In conclusione, il Superbonus 110% e il Bonus Facciate hanno rappresentato la più ambiziosa e onerosa politica di incentivazione edilizia mai adottata in Italia, specialmente considerando il limitato arco di tempo in cui i due incentivi sono stati operativi. Queste misure hanno determinato una forte espansione degli investimenti residenziali, contribuendo alla ripresa economica post-pandemica. Tuttavia, ciò è avvenuto a fronte di una spesa pari a 186 miliardi di euro, di cui oltre un terzo – circa 70 miliardi – ha finanziato interventi che sarebbero stati realizzati anche in assenza degli incentivi. Diversi fattori sollevano dubbi sulla loro equità distributiva. Altra problematica cruciale da considerare, che non affrontiamo nel nostro studio, è l’impatto netto delle misure sui conti pubblici.

Misure condizionate al reddito, accompagnate da una normativa più semplice, chiara e stabile, avrebbero con ogni probabilità raggiunto un maggior numero di famiglie a basso reddito, risultando al contempo più efficienti nell’impiego delle risorse pubbliche. Ciò avrebbe consentito di ristrutturare un numero maggiore di edifici, generando benefici ambientali più significativi e diffusi.

Il caso italiano offre quindi una lezione importante: incentivi fiscali destinati al patrimonio immobiliare residenziale di ampia portata possono svolgere un ruolo efficace come strumenti anticiclici, ma dovrebbero essere accompagnati da una attenta progettazione, che imponga criteri di accessibilità sulla base del reddito e limiti di spesa complessiva. In assenza di tali accorgimenti, vi è il rischio che la spesa pubblica si traduca in un ingente trasferimento di risorse verso le famiglie più abbienti, con conseguenti sprechi e rilevanti squilibri distributivi.

* Questo articolo si basa sul nostro working paper “The effects of tax incentives for dwelling renovations: the case of Italy” pubblicato nel mese di giugno 2025 nella collana Working Paper del Dipartimento del Tesoro, Ministero dell’Economia e delle Finanze.