CASA E DISEGUAGLIANZA: IL RUOLO NASCOSTO DELL’HOUSING NELLE MISURE DEL BENESSERE ECONOMICO IN EUROPA

Nel 1987, Torgersen definì l’housing come “il pilastro traballante (wobby pillar) dello stato sociale”, coniando una metafora destinata a rimanere sorprendentemente calzante nei decenni successivi. Rispetto ad altre componenti del welfare, come sanità, istruzione e sicurezza sociale, e nonostante le sue profonde implicazioni distributive, l’housing resta infatti meno istituzionalizzata, spesso trascurata, frammentata e lasciata alla logica del mercato, ed è oggetto di politiche discontinue e spesso residuali. Una delle possibili ragioni di questa ‘trascuratezza’ risiede nella difficoltà di quantificare l’impatto dell’abitazione di residenza nelle abituali misure del benessere economico di individui e famiglie. Le metriche standard non riescono, infatti, a catturare con precisione né l’onere relativo alle spese per l’abitazione, né il vantaggio derivante dalla proprietà immobiliare.

Nelle analisi distributive, l’indicatore comunemente utilizzato è il reddito disponibile equivalente, definito come somma dei redditi provenienti da tutte le fonti (lavoro, titoli, terreni, fabbricati, trasferimenti in moneta), al netto delle imposte e dei contributi, corretto mediante le apposite scale di equivalenza per tenere conto della dimensione del nucleo familiare. Senza includere le voci relative al possesso o all’affitto dell’abitazione di residenza, il legame tra benessere economico e condizione abitativa non emerge nelle misurazioni standard del reddito. Eppure, la casa rappresenta sia la voce di spesa che più incide nei bilanci delle famiglie, sia la principale componente di ricchezza per la maggior parte della popolazione (Maclennan, D. and Miao, J., 2021) . Il quadro è andato aggravandosi negli ultimi anni, in cui processi di gentrificazione e cambiamenti nelle preferenze abitative, influenzate dalla diffusione dello smart working, hanno portato a incrementi dei prezzi delle abitazioni, anche in zone prima tipicamente meno attrattive. È intuitivo pensare alle implicazioni di questa omissione: non si rilevano solo problemi di individuazione degli individui più vulnerabili, ma a risentirne è anche la stima della capacità contributiva degli individui

In queste note, prendendo spunto da un recente lavoro di Raitano, abbiamo analizzato come la distribuzione del benessere vari a seconda dell’approccio adottato per includere vantaggi ed oneri relativi all’abitazione di residenza nel reddito disponibile. A tal fine, abbiamo fatto uso dei dati EU-SILC relativi al periodo 2006–2022, e ci siamo concentrati su sei Paesi dell’UE (Italia, Irlanda, Germania, Paesi Bassi, Francia e Spagna), con l’intento di mettere in relazione le specificità dei rispettivi sistemi abitativi con le differenze osservate nei principali indicatori di povertà e disuguaglianza una volta che, nel loro calcolo, si tenga conto delle componenti di spesa o entrata (effettiva o figurativa) relative all’abitazione di residenza.

Per includere l’housing nelle analisi distributive, la letteratura propone due principali metodologie, ciascuna delle quali riflette un diverso aspetto della casa come bene dalla natura duplice: scelta d’investimento da un lato, bene di consumo primario dall’altro. L’approccio dei fitti imputati gravita intorno alla prima accezione, e consiste nell’aggiungere al reddito disponibile equivalente una stima del fitto imputato, ovvero del vantaggio monetario conseguente dal fatto di non dover pagare un affitto (se proprietari), o di pagare un canone inferiore a quello di mercato (se affittuari a canone agevolato). Il secondo approccio (out-of-pocket approach), apparentemente più intuitivo, consiste invece nel sottrarre dal reddito le voci di spesa sostenute per l’abitazione, ovvero affitto, bollette, spese per manutenzione ordinaria e interessi sul mutuo. I rimborsi delle rate vengono considerati alla stregua di un investimento, anziché una spesa per consumo, e sono quindi omessi dalla voce.

Nonostante l’apparente semplicità della loro definizione, entrambi gli approcci sono caratterizzati da difficoltà di misurazione, tanto più rilevanti quando si vuole condurre una comparazione tra Paesi.

Stimare il fitto imputato non è intuitivo come la sua definizione, ovvero il valore che proprietari e affittuari ad un prezzo agevolato (o a titolo gratuito) pagherebbero sul mercato per una casa dalle caratteristiche simili a quella in cui si vive.

Sono state formulate tre metodologie alternative per quantificare il valore teorico dell’abitazione – quantificare il costo opportunità di investire il capitale in un immobile, piuttosto che in un asset finanziario alternativo; stimare il valore della casa osservando i prezzi di abitazioni in affitto con caratteristiche simili; chiedere alle famiglie di autovalutare la propria abitazione – ma nessun metodo è privo di criticità. Eurostat lascia discrezionalità agli uffici nazionali di statistica sul metodo da preferire per stimare i fitti imputati, nonostante i risultati siano sensibili alla metodologia scelta.

L’approccio out-of-pocket è limitato dall’impossibilità di tenere in considerazione la qualità dell’abitazione in cui si vive e può risentire delle preferenze degli individui, che potrebbero incorrere in fenomeni di ‘sovraconsumo’, ovvero prediligere abitazioni al di sopra delle loro capacità economiche. Bisogna però vedere quanto una spesa eccessiva dipenda da scelte dal lato della domanda o, come sembra il caso del mercato degli affitti in Italia, da vincoli dal lato dell’offerta, ad esempio di abitazioni dignitose e di piccolo taglio.

Tenendo a mente queste complessità metodologiche, le implicazioni distributive dell’abitazione di residenza sono state valutate confrontando la distribuzione dei redditi annui disponibili, come comunemente misurati, con due distribuzioni alternative, ottenute, la prima, aggiungendo ai redditi delle famiglie il valore annuo dei fitti imputati, la seconda, sottraendo da questi redditi la spesa annua per l’abitazione di residenza. L’obiettivo è quello di valutare, nel confronto fra paesi e nel tempo, come cambino i principali indicatori distributivi (Gini della disuguaglianza dei redditi e incidenza della povertà relativa AROP, at risk of poverty rate, ovvero quota di individui con reddito inferiore al 60% della mediana nazionale nell’anno) quando nelle analisi si includa la rilevanza di costi e benefici associati all’housing.

Seguendo la classificazione dei “regimi di housing” proposta da Kemeny, abbiamo distinto i “Paesi Unitari” (Germania e Paesi Bassi), dove il mercato locativo è integrato fra providers pubblici e privati, ed esiste un’ampia offerta di edilizia sociale a cui possono accedere anche le famiglie con redditi medi, e “Paesi Dualisti” (Spagna, Irlanda e Italia), in cui l’edilizia sociale è limitata e fortemente selettiva, riservata quasi esclusivamente ai gruppi più svantaggiati, e la maggior parte della popolazione dipende dal settore privato o dalla proprietà. La Francia, invece, è spesso collocata in una terza categoria, quella dei “regimi ibridi”, data la sua struttura più complessa.

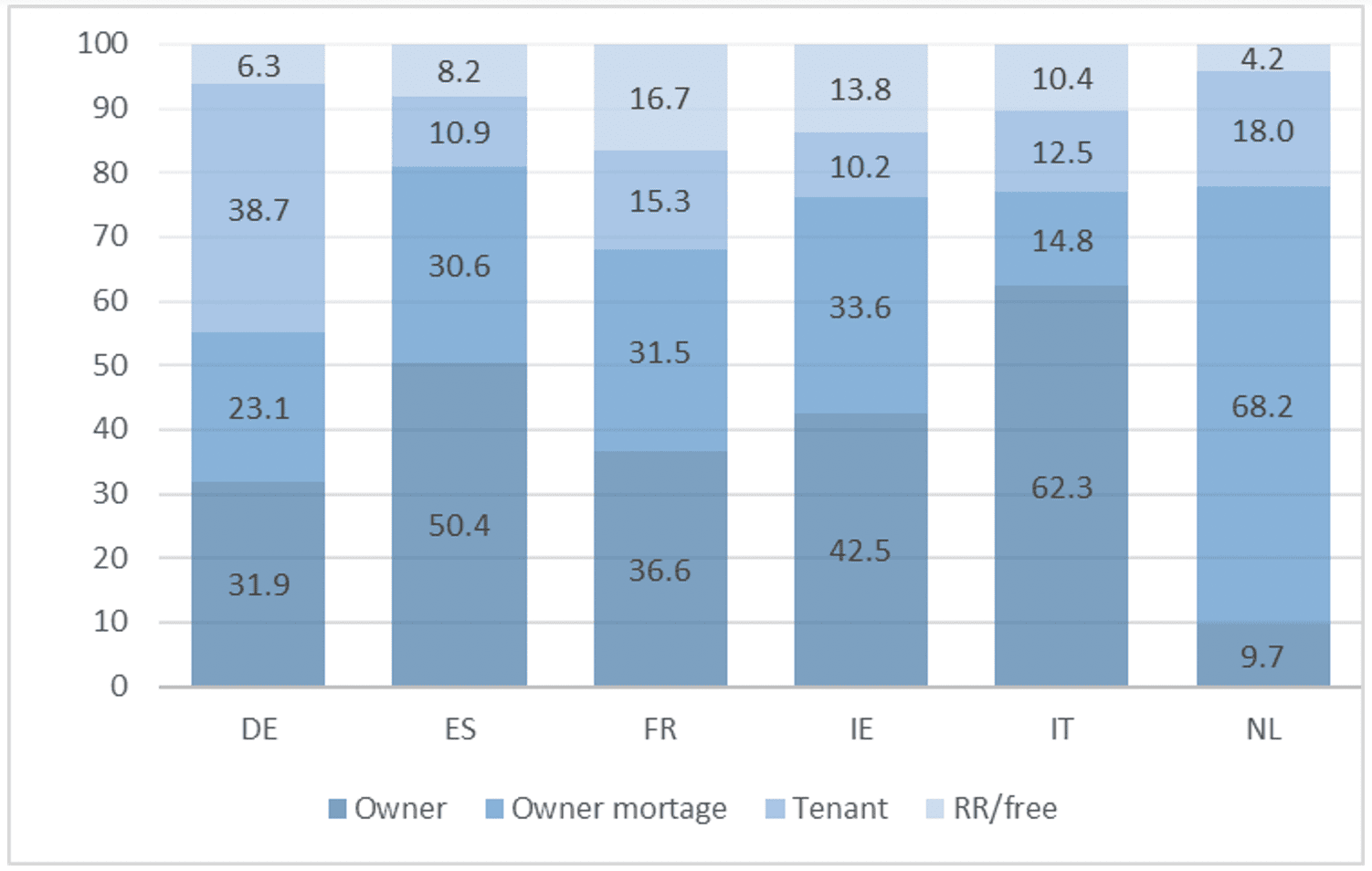

In modo coerente con le aspettative, la popolazione si distribuisce diversamente tra le 4 principali categorie abitative (proprietari, proprietari che pagano un mutuo, affittuari, affittuari a prezzi agevolati) tra le due tipologie di Paesi (Figura 1).

Figura 1: Distribuzione della popolazione per condizione abitativa (media 2006-2022)

Fonte: Elaborazioni su dati EU-SILC

Nei Paesi del Sud Europa, caratterizzati principalmente da un regime dualista, la quota di proprietari senza mutuo residuo è molto alta: l’Italia primeggia con un 62.3%, seguita dal 50.4% della Spagna e dal 42.5% per l’Irlanda. Si tratta di Nazioni dove, storicamente, la forma preferita di accumulazione di ricchezza è passata per l’acquisto di beni immobili, poi tramandati di generazione in generazione. Interessante l’evidenza per i Paesi Bassi, dove il 68% della popolazione risulta pagare un mutuo: il dato è con alta probabilità legato alla mortgage interest tax relief, introdotta nel 2014, che ha portato ad un consistente aumento dei mutui nel periodo 2006-2022.

L’analisi delle categorie abitative va completata osservando la composizione socioeconomica dei gruppi che le occupano, al fine di individuare quella maggiormente associata a fragilità reddituale. In tutti i paesi, la quota di affittuari fra chi ha un reddito inferiore alla mediana è ampiamente superiore a quella che si osserva fra chi si situa sopra la mediana (Figura 2).

Figura 2: Quota di affittuari sopra e sotto la mediana nazionale del reddito equivalente

Fonte: Elaborazioni su dati EU-SILC

Vivere in affitto sembra, quindi, una condizione fortemente associata alla vulnerabilità economica. Ma se la popolazione in affitto è composta in ampia parte da famiglia a basso reddito, ci si aspetta che l’incidenza dell’affitto sul bilancio familiare per queste fasce sarà particolarmente alto.

La preoccupazione è fondata, come conferma la stratificazione osservata dell’analisi dell’housing burden, ovvero del rapporto tra i costi abitativi e il reddito netto disponibile. Le famiglie collocate nei quintili più bassi, in proporzione, sostengono spese per la casa molto più elevate rispetto agli altri gruppi, in tutti i Paesi considerati (Tabella 1).

Tabella 1: Rapporto tra costo medio dell’abitazione e reddito disponibile equivalente medio, per quintile della distribuzione del reddito disponibile equivalente (2019)

Fonte: Elaborazioni su dati EU-SILC.

Tuttavia, guardando al rapporto tra fitti imputati e reddito, anche questo rapporto decresce man mano che si sale nella distribuzione (Tabella 2). Come previsto, nei Paesi dualisti, dove la concentrazione di proprietari è più alta anche fra i gruppi sociali meno abbienti, il valore relativo dei fitti imputati è molto più alto (nel quintile più povero, 73,1% in Irlanda, 60,5% in Spagna, 54,7% in Italia, contro il 22% in Germania e il 13.7% nei Paesi Bassi). Nei Paesi Dualisti, il rapporto tra fitti imputati e reddito rimane elevato fino al terzo quintile, suggerendo una distribuzione più uniforme delle famiglie proprietarie lungo la scala dei redditi.

Tabella 2: Rapporto tra fitto imputato e reddito disponibile equivalente medio, per quintile della distribuzione del reddito disponibile equivalente (2019).

Fonte: Elaborazioni su dati EU-SILC.

Queste evidenze suggeriscono che la considerazione delle spese per la casa, penalizzando relativamente di più i meno abbienti, potrebbe aggravare disuguaglianza e povertà, mentre l’inclusione dei fitti imputati potrebbe accrescere in misura relativamente maggiore i redditi dei meno abbienti, così inducendo una riduzione di disuguaglianza e povertà. Queste aspettative sono, in buona parte, confermate dalle nostre analisi.

La Figura 3 mostra le variazioni (in punti percentuali) dell’incidenza della povertà adottando l’approccio dei fitti imputati (in viola) o l’out of pocket (in arancione) rispetto alla stima standard (che non tiene conto di costi o benefici dell’abitazione di residenza). Includendo i fitti imputati, il tasso di povertà scende di circa 1 punto percentuale in tutti i Paesi rispetto al calcolo standard dell’AROP. Dove la quota di proprietari è maggiore, la diminuzione si fa più marcata: la distribuzione più uniforme dei fitti imputati nei vari percentili comporta un calo nella diseguaglianza interna al gruppo dei proprietari, che non viene del tutto compensata dall’amplificazione del divario tra proprietari e inquilini che si registra una volta che i redditi dei primi vengono aumentati dai fitti imputati. Il quadro ‘rassicurante’ sugli effetti della casa cambia completamente quando si sottraggono i costi dell’abitazione dal reddito. In media, fra Paesi, l’AROP cresce di circa 5 punti percentuali.

Al di là della misura dell’indice, ciò che più rileva è che, una volta che si considerano i costi sostenuti per la casa, molti nuclei fragili che non vengono individuati come bisognosi quando ci si affida alle misurazioni standard del reddito cadono ora in povertà.

Figura 4: Variazioni nell’AROP adottando l’out-of-pocket o l’imputed rent approach.

Fonte: Elaborazioni su dati EU-SILC.

I risultati relativi alla variazione dell’indice di Gini (Figura 5) in gran parte riflettono i trend che emergono dall’analisi della povertà. La diseguaglianza decresce, infatti, di 1 p.p. quando ci si affida all’approccio dei fitti imputati, e incrementa tra i 3 e i 6 p.p. quando si adotta l’out of pocket approach.

Figura 5: variazioni nell’indici di Gini adottando l’out-of-pocket o l’imputed rent approach.

Fonte: Elaborazione su dati EU-SILC.

In definitiva, trattare l‘housing come un onere o un beneficio può sembrare un’opzione metodologica neutrale e simmetrica, ma fa sì che il quadro distributivo esca profondamente alterato. Le conseguenze della scelta del metodo sono tanto più profonde quanto più il mercato locativo nazionale è polarizzato e segmentato. Tuttavia, è importante sottolineare che l’inclusione dell’housing ha un impatto significativo sui livelli degli indicatori, ma le dinamiche di disuguaglianza e povertà osservate fra il 2006 e il 2022 ne risultano sostanzialmente inalterate.

Non si osserva, inoltre, una corrispondenza sistematica tra regime abitativo e variazioni di diseguaglianza e povertà quando si tiene conto della casa. La suddivisione tra Paesi “unitari” e “dualistici” offre una chiave di lettura utile dal punto di vista istituzionale, ma non sufficiente a spiegare la complessità dei contesti osservati relativi alla distribuzione dei redditi. Le dinamiche distributive dipendono infatti da molteplici fattori – che agiscono sui redditi di mercato e sull’intensità della redistribuzione – e non possono essere colte unicamente attraverso una sola dimensione istituzionale per quanto rilevante come il regime di regolazione degli affitti.