I cambiamenti nel profilo della redistribuzione in Italia: cosa dobbiamo aspettarci?*

Livelli e tendenze della disuguaglianza dei redditi sono influenzati da molteplici processi relativi sia al funzionamento dei mercati (in primis quello del lavoro) sia all’intervento redistributivo dello Stato mediante imposte e trasferimenti. In questo contributo, comparando l’Italia ai principali partner europei, intendiamo misurare se, e in quale direzione, negli ultimi anni sia variato l’impatto sulla disuguaglianza esercitato da imposte e trasferimenti.

Valutare come la redistribuzione influenzi la disuguaglianza è, tuttavia, particolarmente complesso. In primo luogo, l’influenza della redistribuzione non andrebbe valutata comparando meramente i redditi prima e dopo le imposte e i trasferimenti, infatti il disegno del sistema di tax & transfers può incidere sulla stessa distribuzione di mercato influenzando dotazioni e scelte di individui e imprese. L’estrema difficoltà nel costruire scenari ‘controfattuali’ fa però sì che ci si limiti quasi sempre a valutare gli effetti sulla disuguaglianza sottraendo ai redditi di mercato le imposte e i contributi a carico di lavoratori e lavoratrici e aggiungendo i trasferimenti. In secondo luogo, è difficile, sotto il profilo metodologico, tenere conto delle imposte indirette e dei trasferimenti in natura; per tale ragione nelle analisi empiriche l’impatto della redistribuzione viene solitamente calcolato considerando unicamente imposte personali e trasferimenti in moneta.

Infine, un’ulteriore complessità riguarda come interpretare l’effetto redistributivo delle pensioni. Un pensionato senza altra fonte di reddito ha un reddito di mercato nullo, ma un reddito disponibile positivo e la differenza fra i due redditi rappresenta una forma di redistribuzione. Ma le pensioni non possono essere meramente interpretate come una redistribuzione inter-individuale fra chi versa i contributi e chi riceve i trasferimenti e ciò è tanto più vero quanto più ci si muove verso sistemi (come il contributivo in Italia) in cui le prestazioni sono strettamente commisurate alle contribuzioni versate durante l’intera vita lavorativa. Almeno parte dei redditi da pensione rappresenta un trasferimento ‘orizzontale’ di reddito fra le diverse fasi della vita di un individuo, piuttosto che un trasferimento ‘verticale’ inter-individuale (dai ricchi ai poveri, secondo la normale accezione che si dà al termine redistribuzione). Volendo estremizzare, in un mondo puramente contributivo in cui le pensioni dipendessero unicamente da quanto si è versato durante la vita attiva – fossero, cioè, solo salario differito e, dunque, il sistema previdenziale fosse il mero specchio delle disuguaglianze che si formano da attivi nei redditi da lavoro – il sistema pensionistico non comporterebbe nessuna redistribuzione del reddito vitale fra individui, ma sarebbe semplicemente un modo per trasferire il risparmio individuale nel corso del tempo. Il semplice confronto tra disuguaglianza pre e post intervento pubblico porterebbe invece a considerare la differenza tra i redditi di mercato e disponibili dei pensionati come esito di un’ampia redistribuzione interpersonale. Il diverso disegno dei sistemi pensionistici fra paesi – relativo al legame fra contributi e prestazioni e alle regole sul pensionamento anticipato, che influenzano la quota di individui che, a una certa età, riceve un reddito da pensione anziché da lavoro – influenza chiaramente il confronto fra la distribuzione di mercato e quella dei redditi disponibili. Data la natura ‘ibrida’ delle pensioni in ottica redistributiva, nelle analisi empiriche generalmente si distinguono le pensioni dagli altri trasferimenti non monetari.

Tenendo a mente gli aspetti ora discussi, in questo contributo ci limitiamo a misurare l’impatto della redistribuzione ‘in senso stretto’, ovvero a calcolare quanto – e in quale direzione – imposte personali e contributi a carico di lavoratori e lavoratrici, da un lato, e trasferimenti monetari del welfare (distinguendo pensioni e sussidi non pensionistici), dall’altro, modifichino la distribuzione dei redditi creata dai mercati.

L’analisi – basata sui microdati raccolti nell’indagine campionaria EU-SILC, che ha il grande pregio di basarsi su una definizione delle varie fonti di reddito omogenea in tutti i paesi dell’UE – confronta il caso dell’Italia con quello di cinque rilevanti economie dell’UE – Spagna, Germania, Francia, Danimarca e Svezia –, rappresentative, peraltro, di diversi “regimi” di welfare state. Nell’analisi si guarda alla distribuzione dei redditi degli individui, il cui tenore di vita viene valutato sulla base dei redditi equivalenti costruiti a partire dai redditi del nucleo familiare a cui si appartiene. Il confronto è tra il 2006 (prima, dunque, della Grande Recessione) e il 2022, l’ultimo anno disponibile in EU-SILC.

Facciamo uso dei seguenti concetti di reddito:

- redditi disponibili, da considerare come lo stadio finale del processo distributivo, che includono i redditi da ogni fonte (inclusi, dunque, i trasferimenti del welfare state), al netto di imposte personali e contributi sociali;

- redditi lordi, che includono i redditi da ogni fonte, ma al lordo di imposte personali e contributi sociali;

- redditi di mercato netti, che includono i redditi da fonti di mercato (lavoro, capitale e rendita), al netto di imposte personali e contributi sociali;

- redditi di mercato più pensioni netti, che includono i redditi da fonti di mercato e le pensioni (che, come chiarito, almeno in parte possono essere ritenuti un reddito di mercato differito), valutati al netto di imposte personali e contributi sociali.

Facendo uso di questi concetti di reddito si possono distinguere tre canali di redistribuzione:

- mediante imposte e contributi, comparando la distribuzione dei redditi lordi con quella dei redditi disponibili;

- mediante pensioni, comparando la distribuzione dei redditi di mercato netti con quella dei redditi di mercato più pensioni netti;

- mediante i trasferimenti non pensionistici, comparando la distribuzione dei redditi di mercato più pensioni netti con quella dei redditi disponibili.

Come indicatore di redistribuzione si fa uso della variazione (ovvero della riduzione, espressa in percentuale del valore di partenza) dell’indice di Gini quando alla distribuzione dei redditi si sottraggono imposte e contributi e/o si aggiungono i vari tipi di trasferimento.

Prima di presentare le principali evidenze, va sottolineato che, in base ai dati EU-SILC, fra il 2006 e il 2022 in Italia la disuguaglianza è rimasta sostanzialmente costante, qualunque sia il concetto di reddito preso a riferimento. Fa eccezione la distribuzione dei redditi di mercato più pensioni netti per i quali si registra un incremento non irrilevante dell’indice di Gini fra il 2006 e il 2022 (da 0,336 a 0,357), legato a una maggior dispersione dei redditi da pensione negli anni più recenti, dovuta presumibilmente a cambiamenti nella distribuzione dei flussi annui delle nuove pensioni che, insieme al decesso dei precedenti beneficiari, incidono sulla distribuzione dei redditi da pensione. A tale proposito va segnalato che il valore dell’indice di Gini dei redditi equivalenti lordi da pensione è aumentato in Italia da 0,380 a 0,433 fra il 2006 e il 2022.

Passiamo ora a descrivere le tendenze degli indicatori di redistribuzione.

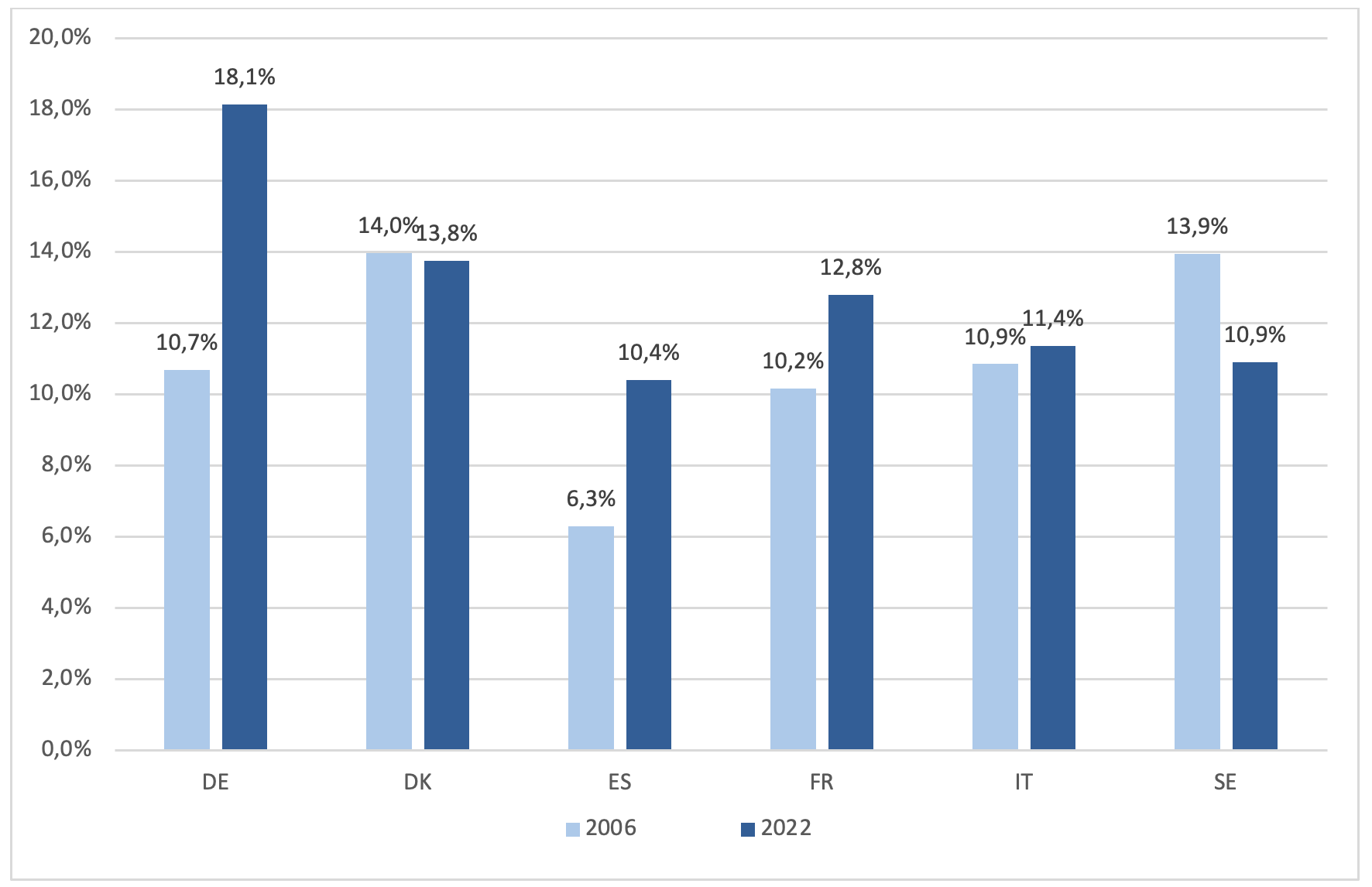

Confrontare l’indice di Gini dei redditi lordi e quello dei redditi disponibili consente di misurare di quanto si riduce la disuguaglianza grazie ad imposte e contributi (Figura 1). Il differenziale fra redditi lordi e netti comporta una riduzione dell’indice di Gini dell’11,4% in Italia (in lieve crescita dal 10,9% del 2006). In confronto con gli altri paesi considerati, l’impatto redistributivo di imposte e contributi risulta in Italia relativamente limitato, e ben lontano dal 18,1% che si registra in Germania (il cui valore elevato può, però, discendere anche dal trattamento fiscale delle pensioni essendo stata gradualmente introdotta la piena deducibilità fiscale dei contributi obbligatori, a fronte dell’inclusione delle pensioni nella base imponibile dell’imposta sui redditi).

Figura 1: Riduzione della disuguaglianza dovuta alla redistribuzione fiscale (valori %)

Note: L’intensità viene misurata come differenza percentuale fra l’indice di Gini dei redditi equivalenti lordi e quello dei redditi equivalenti disponibili. Fonte: elaborazioni su dati EU-SILC

Pur tenendo a mente i caveat richiamati in precedenza rispetto alla definizione dei redditi di mercato degli anziani, va notato che in tutti i paesi la disuguaglianza si riduce, approssimativamente, di circa 1/4 quando ai redditi di mercato netti si aggiungono le pensioni (Figura 2). In Italia le pensioni contribuiscono a ridurre del 25,2% la disuguaglianza dei redditi di mercato, un valore in riduzione rispetto al 29,0% che si registrava nel 2006.

Figura 2: Riduzione della disuguaglianza dovuta alle pensioni (valori %)

Note: L’intensità viene misurata come differenza percentuale fra l’indice di Gini dei redditi equivalenti netti di mercato e quelli equivalenti netti di mercato più pensioni. Fonte: elaborazioni su dati EU-SILC

Molto eterogeneo fra paesi è invece l’impatto dei trasferimenti non pensionistici sulla redistribuzione, misurato dalla differenza percentuale fra indice di Gini dei redditi di mercato più pensione netti e quello dei redditi disponibili (Figura 3). In base a questo indicatore, nel 2022 l’intensità della redistribuzione variava fra il 9,7% della Spagna e il 20,7% della Danimarca. In Italia nel 2022 i trasferimenti non pensionistici contribuivano a ridurre dell’11,6% la disuguaglianza dei redditi equivalenti, un valore non troppo elevato nel confronto internazionale, ma, si noti bene, molto più elevato di quanto si registrava nel 2006 (4,9%). Con riferimento al nostro paese, è interessante notare (dal confronto fra le Figure 2 e 3) che nel 2006 il peso delle pensioni, in termini di intensità della redistribuzione, era quasi 6 volte superiore a quello dei trasferimenti non pensionistici, mentre tale rapporto si era ridotto a circa 2,2 nel 2022.

Figura 3: Riduzione della disuguaglianza dovuta ai trasferimenti non pensionistici (valori %)

Note: L’intensità viene misurata come differenza percentuale fra l’indice di Gini dei redditi equivalenti netti di mercato più pensioni e quello dei redditi equivalenti disponibili. Fonte: elaborazioni su dati EU-SILC

Le riforme del sistema di welfare italiano nel periodo analizzato – in primis, l’introduzione dei nuovi sussidi di disoccupazione (Naspi e Discoll), del Reddito di Cittadinanza (RdC) e, da ultimo, dell’assegno unico universale per i figli (AUUF) – hanno, dunque, contribuito ad accentuare sia l’entità, sia l’impatto redistributivo dei trasferimenti di welfare non pensionistici, avvicinando maggiormente il disegno del nostro welfare a quello prevalente nelle altre economie del centro e del nord-Europa. Questa modifica nei tratti del nostro sistema di welfare è peraltro evidente quando si guarda alla composizione della spesa per protezione sociale. Tralasciando la spesa per sussidi di disoccupazione, che è per sua natura fortemente anticiclica ed è particolarmente volatile, dai dati Eurostat si osserva come fra il 2006 e il 2022 sia cresciuta in modo sostanziale la spesa destinata alle funzioni ‘famiglia/minori’ e ‘esclusione sociale’. Come quota della spesa sociale complessiva, le risorse destinate a tali funzioni sono infatti cresciute fra il 2006 e il 2022, rispettivamente, di 0,9 e, addirittura, 4,5 p.p., e l’aumento ammonta a 0,6 e 1,3 punti se valutata in rapporto al Pil.

In quest’ottica, un ruolo rilevante nel contenimento della disuguaglianza di mercato è stato svolto sicuramente dall’introduzione di uno schema di reddito minimo basato sul principio dell’universalismo selettivo come il RdC. La riforma del 2023 che, a partire dal 2024, ha sostituito il RdC con una misura a impianto categoriale come l’AdI (assegno di inclusione), escludendo dalla prestazione circa la metà delle famiglie in precedenza eleggibili per il RdC (cfr. Aprea, Gallo e Raitano, 2025), rischia, quindi, di invertire le tendenze in atto relative a spesa per welfare e redistribuzione e di ridurre la capacità del nostro sistema di protezione sociale di proteggere gli individui fragili non tutelati dalle altre voci di welfare e di contrastare le disuguaglianze di mercato. Recenti simulazioni dell’Istat confermano questa preoccupazione. I dati EU-SILC che verranno diffusi nei prossimi anni serviranno a valutare in quale misura queste attese pessimistiche si siano effettivamente realizzate.

* I contenuti di questa nota sintetizzano alcune riflessioni presenti nel volume “Politiche tributarie e di welfare: un’analisi integrata” (a cura di E. Pavolini e M. Raitano), di prossima pubblicazione per i tipi di LiberEtà.