Dazi, galli e galline

Gli USA hanno imposto dazi sulle importazioni per tentare di correggere un deficit commerciale che attribuisce a forme di protezionismo messe in atto dalle controparti. Al momento la maggior parte dei dazi sono stati sospesi e ridotti (ad eccezione di quelli verso la Cina) ma la situazione è in continuo cambiamento. Formalmente i dazi sono commisurati all’entità dei disavanzi bilaterali, in base ad una formula molto discutibile elaborata dal consulente Peter Navarro, ma Salvatici e De Filippis sul Menabò hanno mostrato che la loro natura è politica più che economica. Questa nota intende presentare qualche evidenza empirica che suggerisce una lettura piuttosto diversa dalla narrazione americana e soprattutto segnala che il deficit USA è un fenomeno strutturale e quindi non può essere affrontato con provvedimenti una tantum come i dazi. Vedremo invece che per ridurre gli squilibri accumulati nel commercio internazionale in questi decenni sarebbe preferibile un ripensamento del modello di sviluppo export led.

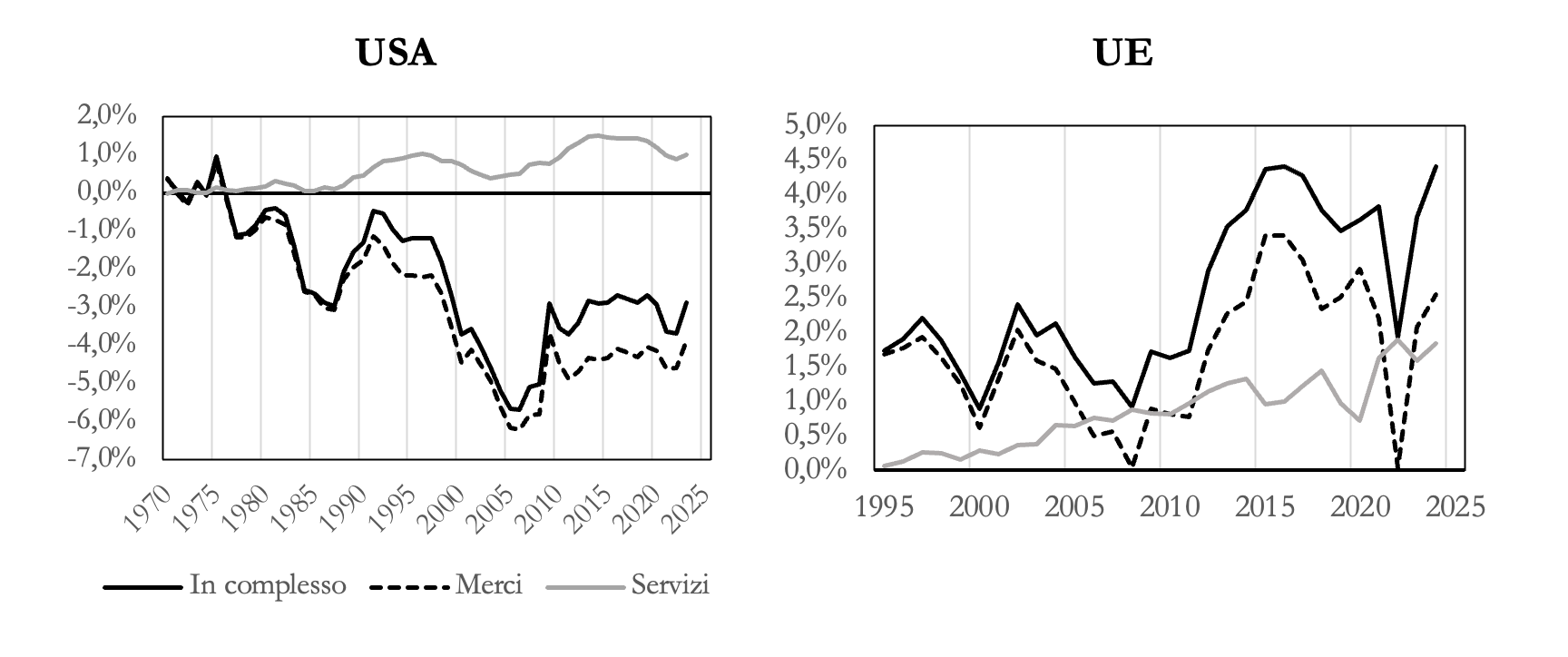

La Fig. 1 mostra che gli USA sono importatori netti almeno dalla metà anni settanta, ben prima che, secondo le accuse americane, l’Unione Europea nascesse al solo scopo di approfittare della generosità del loro paese. Da un punto di vista strettamente contabile, un disavanzo con l’estero indica che consumi (pubblici e privati) ed investimenti superano l’ammontare dei beni e servizi prodotti all’interno o, in altri termini, che un paese vive al di sopra delle proprie possibilità. Il disavanzo USA si è deteriorato drammaticamente dai primi anni novanta fino a toccare il 5,7% del Pil nel 2005 e si è stabilizzato attorno al 3% dopo la crisi del 2008. Le cause di questa dinamica sono state ampiamente discusse: l’elevata propensione al consumo degli americani, che ha garantito una crescita vivace ma ha anche richiesto ingenti acquisti di beni dall’estero; l’ingresso della Cina e di altri paesi emergenti sui mercati internazionali a partire dagli anni ottanta; la globalizzazione delle catene del valore; la politica della FED, che ha evitato una eccessiva svalutazione del dollaro.

I paesi della UE hanno seguito un modello opposto, in cui la domanda estera netta è sempre stata positiva, con una forte accelerazione dopo la crisi dei debiti sovrani nel 2010 e fino al 2015. Il surplus sulle merci e quello sui servizi sono rimasti elevati rispetto al Pil perfino durante la pandemia e l’avanzo commerciale ha subito un calo temporaneo solo dopo le prime sanzioni alla Russia per la guerra in Ucraina. I cittadini e le imprese europee hanno dunque vissuto al di sotto dei propri mezzi.

Figura 1: Saldi dell’intercambio con l’estero

(in percentuale del Pil)

Fonte: elaborazioni su dati OECD, conti nazionali a prezzi correnti

Nonostante queste differenze, la Fig. 2 mostra che il contributo della domanda estera netta alla crescita del Pil è sempre stato modesto sia negli USA che in Europa (1-2 di decimi di punto di Pil in media). Una spiegazione puramente contabile di questa apparente contraddizione è che gli USA esportano beni e servizi ad alto valore aggiunto, che fanno crescere il Pil, mentre importano soprattutto prodotti a basso valore aggiunto, che riducono poco la crescita anche quando il loro ammontare è ingente. Al contrario, le esportazioni della UE hanno un impatto positivo sul Pil sostanzialmente pari a quello negativo degli acquisti dall’estero a causa di un mix merceologico più simile tra i due flussi. La differenza fondamentale tra le due aree è che negli USA il Pil è cresciuto mediamente a tassi dell’ordine del 2,5% l’anno, mentre in Europa solo dell’1,7%. Pertanto il ruolo della domanda estera è stato poco rilevante per la dinamica dei redditi negli USA, mentre è risultato determinante nella UE. In altri termini, contrariamente alla narrazione corrente, il deficit statunitense non sembra aver pregiudicato significativamente la crescita della produzione e dell’occupazione, mentre l’economia europea è stata tenuta a galla proprio dall’avanzo commerciale.

Figura 2: Contributo della domanda estera netta alla crescita del Pil in volume (*)

Fonte: elaborazioni su dati OECD, conti nazionali in volume

(*) Il contributo è calcolato come (variazione del saldo)/(Pil dell’anno precedente). Per definizione, la somma dei contributi di tutte le componenti della domanda aggregata (consumi pubblici e privati, investimenti, variazione delle scorte e domanda estera netta) coincide con la variazione complessiva del Pil.

Ci si poteva aspettare che il disavanzo strutturale degli USA avrebbe prodotto un inesorabile deprezzamento del dollaro, invece la Figura 3 mostra che la valuta statunitense, a parte lo scivolone subito dopo l’introduzione dell’euro, si è addirittura rivalutata. Questa tendenza si è consolidata dopo la recessione del 2008, nonostante il peggioramento del divario tra disavanzo USA e avanzo UE. In tutto questo periodo, le quotazioni del dollaro sono state sostenute dal diverso ritmo della crescita e soprattutto da forti afflussi di capitali, attratti sia dai rendimenti degli investimenti finanziari negli USA, sia dal ruolo di riserva di valore e valuta di riferimento per gli scambi internazionali del biglietto verde. Nessuna valuta priva di questi “aiuti” avrebbe potuto resistere così a lungo a disavanzi permanenti di tale entità. Tuttavia Tommaso Monacelli ha evidenziato che nelle fasi di recessione gli USA hanno sostenuto costi rilevanti per “assicurare” gli altri paesi contro i rischi di cambio.

I dazi rendono più costose le importazioni e quindi hanno effetti simili ad una svalutazione, anche se uno studio del CEPR mostra che sono molto più efficaci per ridurre gli acquisti dall’estero. Per avere una stima rudimentale (ma coerente con la narrazione statunitense) del vantaggio della posizione privilegiata del dollaro si può applicare la formula di Navarro anche per calcolare il tasso di cambio che riporterebbe i conti in pareggio sotto la stessa ipotesi (arbitraria) che l’elasticità del saldo rispetto ai prezzi sia pari a 2. La Figura 3 mostra che seguendo questa regola a partire dagli anni settanta (quando il saldo commerciale USA era sostanzialmente in pareggio) oggi il dollaro dovrebbe essere scambiato contro circa 0,6 euro, ossia a due terzi del suo valore di mercato corrente.

Figura 3: Disavanzo con l’estero e tasso di cambio del dollaro

(*) Il cambio teorico è stato calcolato svalutando ogni anno il dollaro della metà della variazione del disavanzo USA in percentuale delle importazioni.

Fonte: Elaborazioni su dati OECD.

Alla luce di queste evidenze, sembrano piuttosto immotivate le lamentele sul ruolo “parassitario” del vecchio continente, che invece può essere accusato al massimo di aver perseguito politiche autolesionistiche in termini di crescita (anche a livello mondiale) e di benessere dei propri cittadini. Si potrebbe anzi affermare che gli USA hanno vissuto per troppo tempo al di sopra delle loro possibilità sfruttando il vantaggio di una valuta sostenuta dagli afflussi di capitale. Questo meccanismo è stato ammesso “in modo cristallino” proprio dal vice presidente J.D. Vance in una recente intervista a Fox News: “Prendiamo a prestito denaro dai cinesi per comprare le cose che fanno i cinesi” [NdR.: sono stati omessi gli insulti ai cinesi]. Eppure nessuno avrebbe motivo di lamentarsi se i propri fornitori accettassero in pagamento pezzi di carta verdognoli stampati in casa.

Qualcuno ha paragonato le recriminazioni americane a quelle del lupo della favola di Fedro, che accusava un agnello di intorbidare l’acqua del ruscello da cui si abbeverava nonostante l’ovino stesse a valle. Tuttavia le paradossali recriminazioni sugli effetti del vantaggio di cui gode il dollaro ricordano piuttosto la metafora contadina del gallo che si lamenta al posto della gallina che depone le uova. In economia è difficile distinguere tra lupi, agnelli, galli e galline, anche perché la politica cocciutamente mercantilistica dell’Europa non ha certo favorito il riequilibrio degli scambi e la crescita mondiale. In ogni caso, è opportuno affrontare direttamente la principale causa degli squilibri che si sono accumulati negli anni, ovvero l’insostenibilità di una crescita trainata dalle esportazioni in tutto il mondo. Infatti è aritmeticamente impossibile che tutti i paesi abbiano contemporaneamente un saldo commerciale in attivo.

Sarebbe più efficace un accordo multilaterale per stimolare la domanda interna, favorendo una progressiva sostituzione, da un lato, delle esportazioni con consumi e investimenti nazionali e, dall’altro, delle importazioni con produzioni interne, che in ultima analisi è quello che auspicano anche gli USA. Una simile soluzione rilancerebbe lo sviluppo mondiale su basi molto più solide ed avrebbe limitati effetti inflazionistici se fosse accompagnata da politiche tese ad adeguare la struttura produttiva nazionale alla domanda interna piuttosto che a quella internazionale. In questo quadro gli scambi tornerebbero a svolgere il ruolo fisiologico di sfruttare i vantaggi competitivi e le diverse dotazioni di risorse naturali ed umane dei vari paesi.