I dazi di Trump e le strategie delle imprese italiane

Sull’attuale scenario internazionale, già dilaniato dalle guerre in Ucraina e in Palestina, si è abbattuta la nuova politica commerciale americana, che rischia di avere ripercussioni negative sull’intera economia mondiale. Dopo l’introduzione di dazi al 25% su acciaio e alluminio per tutti i Paesi dal 12 marzo, Trump ha annunciato il 2 aprile dazi al 20% sulle importazioni di prodotti europei. La risposta della UE non si è fatta attendere imponendo contro dazi sulle merci USA al 25% calendarizzati in tre diverse tranche in base alla tipologia dei beni. Il 9 aprile l’amministrazione americana, in seguito al crollo di Wall Street, dei titoli di Stato americani e del dollaro, ha sospeso l’aumento delle tariffe per 90 giorni, durante i quali verrà applicata un’aliquota del 10% verso tutti i Paesi tranne la Cina. Anche la UE ha sospeso i contro dazi, in attesa di incontri volti a trovare una soluzione che impedisca l’insorgere di una guerra commerciale. Con la Cina si è instaurato invece un gioco perverso di azioni e contro azioni, che hanno portato al 145% i dazi americani sui prodotti cinesi contro il 125% dei dazi cinesi sui prodotti americani. Lo scenario è in continua evoluzione ed è difficile prevedere i futuri sviluppi.

L’obiettivo di Trump è sia quello di ridurre i forti disavanzi commerciali degli USA verso i principali paesi industrializzati sia quello di spingere le imprese statunitensi e straniere a produrre negli Stati Uniti prodotti fino ad ora importati. A prescindere dal risultato finale della strategia americana, il timore è che una escalation di dazi e contro dazi possa innescare una stagflazione mondiale, a partire dagli USA, e soprattutto alimenti un clima di incertezza generale, come dimostra l’andamento altalenante dei mercati finanziari.

La UE, che da qualche anno ha finito con il ruotare sempre più nella sfera gravitazionale americana, perdendo posizioni in Asia, molto ha da temere da una caduta del commercio mondiale, in quanto la sua apertura commerciale, misurata dalla somma di import ed export in rapporto al Pil, è quadrupla rispetto agli Stati Uniti e più che doppia rispetto alla Cina. Non sarà inoltre facile, almeno a breve, compensare le paventate restrizioni dei flussi extra-UE con la domanda interna, il cui livello appare insufficiente. Né va dimenticato che il mercato unico europeo, nonostante la crescente integrazione, presenta ancora rigidità costituite dalle barriere non tariffarie agli scambi interni, in particolare nei servizi. Un ulteriore fattore di incertezza è rappresentato dall’economia tedesca, la cui crisi nell’ultimo biennio ha impattato negativamente su tutto il continente (-0,2%, secondo l’ISTAT, l’effetto sul Pil italiano sia nel 2023 sia nel 2024) e che, prima dei dazi di Trump, era accreditata di una crescita nel 2025 di appena lo 0,2%, proprio a causa delle carenze della domanda interna, dovute a una politica di bilancio restrittiva, e della conseguente dipendenza dall’export.

Anche per l’Italia la politica dei dazi alti impatterà negativamente sulle esportazioni e sulla crescita. Secondo le ultime proiezioni della Banca d’Italia, nel 2025, il Pil crescerebbe dello 0,6% (la stima di dicembre era +0,8%) e le esportazioni scenderebbero dello 0,1% (stima precedente +1,3%). Per l’export, diminuito dello 0,3% nel 2024, sarebbe il secondo calo consecutivo annuale.

Più di un terzo dell’export italiano è diretto verso Germania, Francia e Stati Uniti. Nel 2024, l’esposizione (peso dell’export sul totale) dell’Italia verso gli Stati Uniti è stata superiore al 10%, simile a quella della Germania e maggiore di quella di Francia e Spagna, mentre molto minore risulta l’esposizione verso la Cina (2,4% contro il 5,8% della Germania). Nel periodo 2019-2024 il mercato statunitense ha continuato ad accrescere il proprio peso sull’export di quasi tutti i settori manifatturieri italiani, in particolare di Farmaceutica, Altri mezzi di trasporto, Bevande e Macchinari (sostituendo per quest’ultimi la Germania come principale mercato di sbocco).

Nel 2024 l’Italia ha registrato nei confronti degli USA un surplus commerciale di quasi 39 miliardi di euro, che, insieme a quello della Germania (oltre 85 miliardi), rappresenta il 70% dell’intero avanzo commerciale della UE verso gli Stati Uniti. Ne deriva una dipendenza dell’Italia nei confronti degli USA maggiore di quella degli altri Paesi europei ad eccezione della Germania.

Dato questo scenario macroeconomico, ci si domanda se le nostre imprese – a prescindere dalle misure che adotteranno la UE e il Governo italiano – riusciranno ad affrontare con successo la sfida che hanno di fronte. Nel passato le imprese italiane hanno saputo reagire agli shock esogeni – come l’introduzione dell’euro nel 1999, la crisi finanziaria nel 2008, la pandemia nel 2020 – grazie alla performance delle loro esportazioni, che hanno permesso al sistema manifatturiero italiano di posizionarsi su profili di elevata competitività per effetto di accorte strategie di differenziazione sia di area geografica che di prodotto (Arrighetti A., De Nardis S., Trau’ F., Il falso mito della manifattura inefficiente, LUISS – Institute for European Analysis and Policy, Working Paper, 11/2024, July 8, 2024). Anche l’Indagine condotta annualmente da Unioncamere e Mediobanca sulle circa 4.000 medie imprese, le cosiddette multinazionali tascabili, conferma la competitività internazionale e la resilienza della parte più internazionalizzata del nostro sistema produttivo (La competitività delle medie imprese tra percezione dei rischi e strategie di innovazione, 25 giugno 2024).

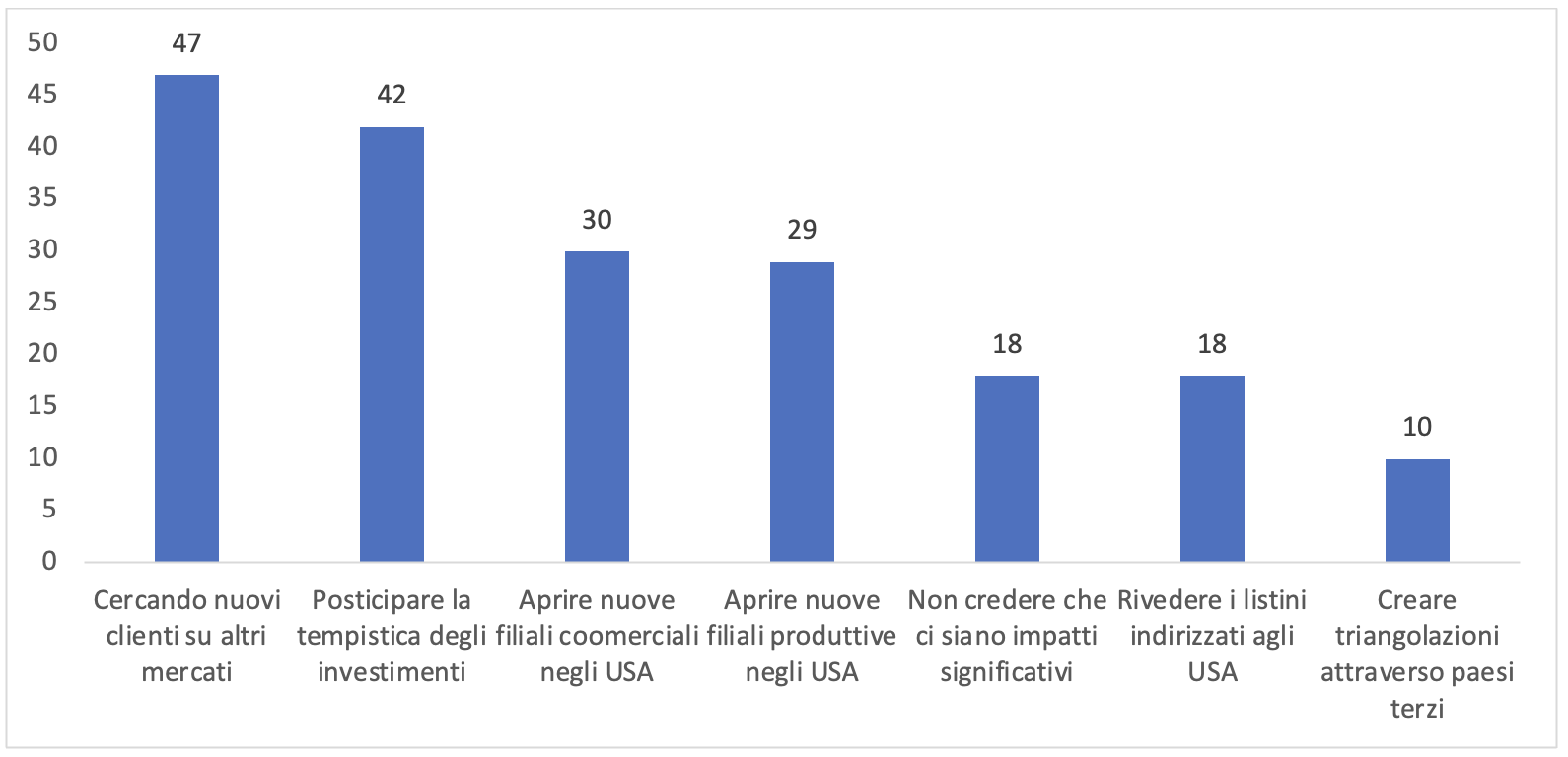

È quindi da attendersi che anche questa volta le nostre imprese sappiano far valere la loro capacità competitiva, implementando le opportune strategie. Innanzitutto è probabile che assisteremo a una ricomposizione dei mercati di vendita. Lo conferma una recentissima Indagine di Intesa Sanpaolo (riportata in A. Puato, Corsa in America e ora più shopping, Corriere della Sera – L’economia, 7 aprile 2025), secondo la quale il 47% delle imprese intende diversificare la destinazione geografica dei propri prodotti andando alla ricerca di nuovi clienti in altri mercati, mentre il 30% e il 29% indicano, rispettivamente, di volere aprire filiali commerciali e produttive negli USA (Figura 1). Dalla stessa Indagine emerge che il 18% delle imprese sta prendendo in considerazione la revisione dei listini prezzi. Il 42% invece intende posticipare la tempistica degli investimenti. Su quest’ultima strategia possono avere inciso, oltre all’elevata incertezza economica e politica, i problemi di carattere amministrativo e burocratico che stanno frenando il ricorso delle imprese alle agevolazioni contemplate nel Piano Industria 5.0.

Figura 1: Le strategie delle imprese italiane per contrastare i dazi americani (Valori %)

Fonte: Intesa Sanpaolo, marzo 2025

Altre indicazioni si possono ricavare da recentissime interviste agli operatori, come quelle svolte al Vinitaly di Verona tra i produttori di vino, che, oltre alla ricerca di nuovi mercati, mettono ai primi posti il riposizionamento dei propri prodotti su fasce qualitative più elevate. La vendita di prodotti di nicchia, unici e inimitabili, rende infatti la domanda di questi beni, richiesti da consumatori con livelli di reddito medio-alti, fortemente inelastica al prezzo. Inoltre, difficilmente le imprese statunitensi saranno in grado di produrre in loco certi prodotti italiani, proprio per la loro inimitabilità. Senza contare che in alcuni casi gli esportatori italiani potranno stringere accordi con gli importatori americani sui prezzi di vendita dei prodotti immessi sul mercato USA.

Un’altra possibile strategia che si evince dalle risposte degli operatori è quella della modifica del mix tra esportazioni ed investimenti esteri diretti (Ide). Se sarà più difficile esportare verso gli USA, si potrà prendere in considerazione la possibilità di investire direttamente in loco. Il che, tra l’altro, rappresenta l’obiettivo di Trump.

Al riguardo va sottolineato che la finalità di rafforzare la propria presenza negli Stati Uniti attraverso Ide (rappresentati per lo più da fusioni e incorporazioni) e/o iniziative di penetrazione commerciale è attestata dal crescente numero di acquisizioni di società americane effettuate da imprese italiane negli ultimi anni (Figura 2). Secondo una ricerca di Kpmg (La presenza italiana e l’M&A in Usa), dal 2020 al 2024 le nostre aziende hanno concluso negli USA 185 operazioni di merger & acquisition per un controvalore di 36 miliardi di euro. I settori più interessati sono stati i beni di consumo e i beni industriali, seguiti da servizi finanziari, infrastrutture, energia, connessioni digitali.

Figura 2: Acquisizioni italiane negli USA

Fonte: Kpmg Corporate Finance, marzo 2025

Quest’ultimo aspetto si collega a un importante cambiamento strutturale avvenuto negli ultimi anni nel nostro sistema produttivo, che ha visto aumentare significativamente il ruolo dei gruppi aziendali e delle multinazionali italiane (ISTAT, Rapporto sulla competitività dei settori produttivi, aprile 2025). Le imprese appartenenti a gruppi multinazionali a controllo italiano hanno raggiunto nel 2024 un peso sull’export italiano pari al 42%, seguite dalle multinazionali a controllo estero con il 30,6%. Una quota minore va ascritta ai gruppi domestici italiani (12,8%), mentre le imprese singole, che anni addietro rappresentavano la maggioranza degli esportatori, hanno ora un peso di appena il 14,5%. In totale le imprese che fanno parte di un gruppo, interno ed estero, contano per oltre l’85% delle esportazioni totali. È un segnale che le imprese che competono sull’estero hanno dovuto strutturarsi in maniera più robusta.

È probabile che le difficoltà dell’attuale fase congiunturale possano accrescere ulteriormente il ruolo dei gruppi aziendali e il grado di “multinazionalizzazione” del sistema, così come il ricorso ad accordi, formali e informali, e ad altre forme di collaborazione tra imprese. Più a mal partito potrebbero trovarsi le PMI isolate, costrette a subire da sole gli effetti negativi di un lungo periodo di instabilità e di incertezza. Non va però dimenticato che, al crescere della “multinazionalizzazione” del sistema, aumenta anche il rischio che molte imprese decidano di localizzare in altri Paesi parte della produzione, soprattutto se accoglieranno l’invito di Trump ad andare negli Stati Uniti, con conseguenze negative sull’occupazione in Italia.