Nowcasting l’economia americana

Paul Samuelson diceva che fra un buon economista ed un modello econometrico è preferibile l’economista, ma superiore ad entrambi è l’economista che usa un modello econometrico. E di modelli econometrici ha bisogno chiunque voglia prevedere gli effetti dell’amministrazione Trump sull’economia americana e sull’economia globale. Sebbene la pluralità degli economisti ritenga che i dazi imposti, poi sospesi, poi-rimposti e poi in parte nuovamente sospesi da Trump avranno un effetto negativo sulla crescita, è difficile dire a naso se (e quando) l’economia USA andrà in recessione. In questi momenti di incertezza gli “economisti con il modello” tornano utili. Solitamente le predizioni dei modelli tendono ad essere uniformi sui loro verdetti: quando si parla di predizioni sul valore futuro di variabili macroeconomiche le differenze sono minime. Ma visto che di “solito” e di scontato di questi tempi c’è poco, anche i modelli econometrici si mettono di traverso contribuendo ad accrescere, qualora ce ne fosse bisogno, il clima di incertezza.

Uno dei modelli più blasonati, il GDPNow gestito dalla Federal Reserve di Atlanta, stima che l’economia USA si contrarrà nel primo trimestre 2025 ad un tasso (annualizzato) del 2.2%. Il modello di un’altra Federal Reserve, quella di New York, stima una crescita del PIL del 2.6%. Le previsioni negative della Fed di Atlanta hanno agitato i mercati e fatto sollevare più di un sopracciglio visto che una differenza di quasi cinque punti percentuali tra questo tipo di previsioni non è mai stata registrata.

La divergenza fra le stime delle due Fed ha posto l’attenzione sul nowcasting, la nuova tecnica econometrica usata da entrambe. Il nowcasting – termine che unisce “now” (ora) e “forecasting” (previsione) – è una tecnica sviluppata per prevedere il “presente”. A differenza delle previsioni tradizionali che si “occupano” del futuro, il nowcasting stima il valore corrente di una variabile economica tenendo conto di cosa sta accadendo all’economia usando dati a frequenze diverse (più elevate) da quelle della variabile di interesse. È il caso del PIL trimestrale: il valore della sua crescita nel primo trimestre è rilasciato negli USA solo a fine aprile, quando il Bureau of Economic Analysis (BEA) rende pubblica una stima preliminare alla quale fanno seguito una serie di revisioni. Questa tempistica crea un buco informativo: visto che sino alla fine di aprile l’andamento dell’economia nei primi tre mesi dell’anno non è ancora disponibile. In parole spicciole, i modelli di nowcasting rispondono a questa domanda: “Sulla scorta del valore di tutte le variabili ad oggi osservate, qual è, sempre ad oggi, la migliore stima del PIL del trimestre in corso?”

I modelli di nowcasting si basano su una vasta gamma di indicatori economici ad alta frequenza (mensili, settimanali e giornalieri) per stimare la dinamica di indicatori macroeconomici nel trimestre in corso. Le variabili usate vanno dalle vendite al dettaglio mensili ai dati sulle spedizioni e ordini di beni capitali; dai dati sull’edilizia residenziale alla produzione industriale; dalle statistiche sul commercio estero a quelle sull’occupazione e sui salari. Durante la pandemia, sono stati incorporati anche dati non convenzionali come l’uso di elettricità, i movimenti bancari e le ricerche su Google.

Le osservazioni sugli indicatori arrivano in maniera sfalsata, cioè alcune delle variabili giornaliere, settimanali, mensili o trimestrali usate nel modello non sono ancora disponibili al momento della stima. Ad esempio, al 15 aprile il modello disporrà dei dati giornalieri sui mercati azionari fino al giorno precedente (o anche al giorno stesso se il modello è stimato a chiusura dei mercati), i dati settimanali sulle richieste di sussidi di disoccupazione fino alla prima settimana di aprile, i dati mensili sulla produzione industriale fino a febbraio, e i dati sul consumo fino al quarto trimestre 2024. Se visualizzassimo i dati in un foglio Excel in cui le righe rappresentano le date e le colonne le variabili, il foglio avrebbe dei bordi frastagliati (ragged edges) perché alcune colonne (come i dati di mercato giornalieri) sarebbero complete, mentre altre (tasso di disoccupazione, consumi delle famiglie, variazione delle scorte) avrebbero parecchie celle vuote per i periodi più recenti. Il modello di nowcasting gestisce questa struttura irregolare dei dati stimando i valori mancanti. E lo fa continuamente: appena un nuovo dato arriva, il modello viene aggiornato e una nuova predizione prodotta.

L’idea di “stimare” dati non (ancora) osservati per poi utilizzarli per prevedere un’altra variabile come il PIL può sembrare un artificio statistico. Come è possibile “indovinare” il valore di dati mancanti e aspettarsi che questi migliorino l’accuratezza della previsione finale? La chiave è che l’andamento di un gran numero di variabili economiche tende ad essere guidato da un numero ristretto di “fattori” comuni, delle forze sottostanti che influenzano le co-variazioni di tutti gli indicatori. Questa struttura “a fattori” permette di condensare l’informazione proveniente da centinaia di indicatori disponibili in un piccolo set di serie che catturano l’andamento generale di tutta l’economia. Gli stessi fattori influenzano anche le variabili i cui dati più recenti non sono ancora disponibili e quindi le informazioni riassunte nei fattori possono essere usate per “stimare” con una buona precisione i valori mancanti. In altre parole, il modello sfrutta le correlazioni storiche tra le serie complete e quelle incomplete mediate dall’influenza dei fattori comuni per “tappare” i buchi e ricucire i bordi frastagliati.

L’architettura di fondo dei diversi modelli di nowcasting è molto simile. A differire sono la selezione delle variabili e i dettagli di implementazione. Per esempio GDPNow, invece di stimare direttamente il PIL aggregato, crea delle predizioni distinte delle principali componenti del PIL (consumi personali, investimenti fissi lordi privati, variazione delle scorte private, esportazioni nette, spesa pubblica) che sono poi aggregate seguendo la stessa metodologia utilizzata per calcolare il PIL ufficiale. L’idea è che “mimando” il processo di costruzione del dato ufficiale del PIL e aggiornando le stime delle sue componenti man mano che vengono rilasciati i dati mensili sia possibile ottenere predizioni più accurate.

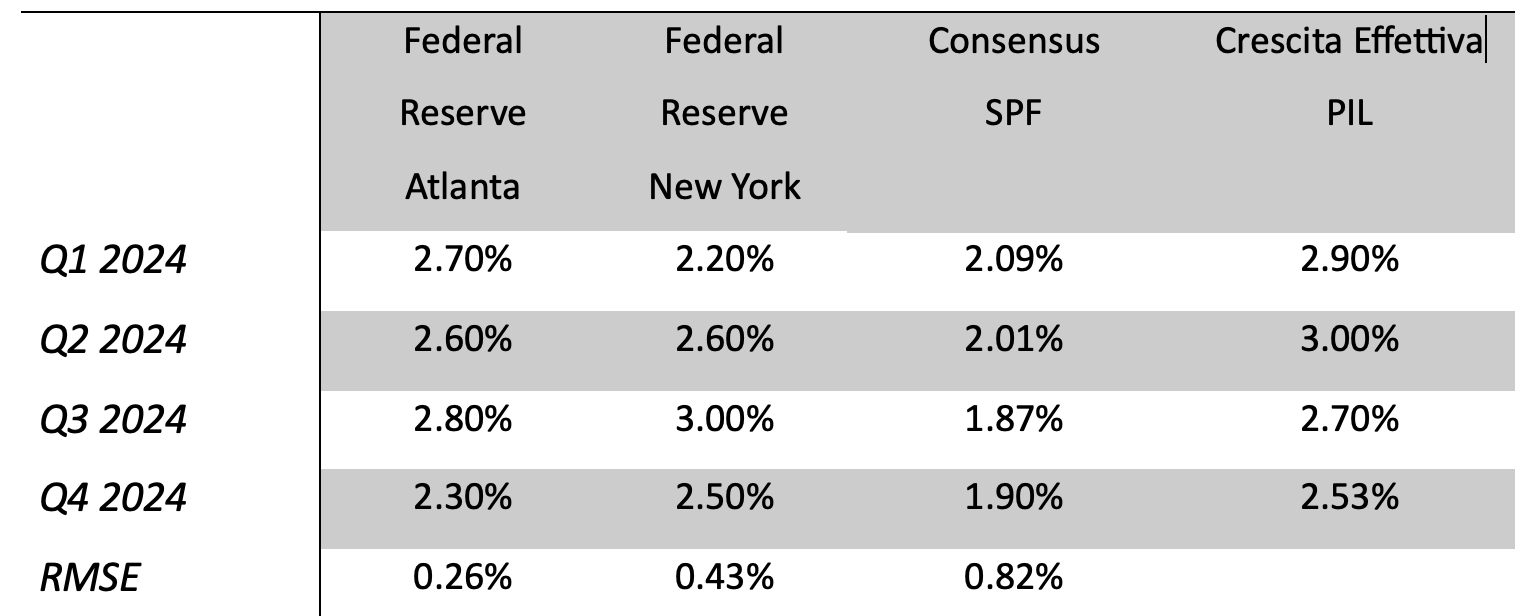

Tabella 1: Confronto tra previsioni nowcast trimestrali del PIL USA e stime BEA per l’anno 2024

Nota: La tabella presenta un confronto tra le previsioni nowcast del tasso di crescita trimestrale del PIL reale statunitense (espresso in percentuale, destagionalizzato e annualizzato) e le stime ufficiali pubblicate dal Bureau of Economic Analysis (BEA) per ciascuno dei quattro trimestri del 2024. L’ultima riga riporta la deviazione standard dell’errore di ciascuna previsione. Fonte: Elaborazione degli autori basata su dati della Federal Reserve di Atlanta, Federal Reserve di New York, Federal Reserve Bank of Philadelphia (SPF) e U.S. Bureau of Economic Analysis (BEA).

Storicamente i diversi modelli di nowcasting hanno avuto, in media, performance simili. La Tabella 1 confronta i modelli di nowcast dell’Atlanta Fed e della New York Fed con la stima ottenuta aggregando le risposte all’indagine che periodicamente la Federal Reserve di Philadelphia invia ai “professional forecasters” delle grandi banche di investimento e istituti di ricerca. Nell’indagine viene chiesto a quaranta “professionisti della predizione” il loro nowcast, cioè la stima della crescita del PIL per il trimestre in corso. La mediana delle risposte costituisce il cosiddetto consensus forecast. Come si vede dai dati nella tabella, per il 2024 gli errori fra i tre diversi modelli/approcci sono stati relativamente simile. Le predizioni dell’Atlanta Fed sono nel periodo considerato le più precise. Il valore dell’RMSE, metrica che restituisce l’errore tipico delle predizioni, è per il GDPNow di Atlanta di 0,25%. Le altre due previsioni hanno un RMSE più grande, ma il loro errore tipico si discosta da quello del GDPNow soltanto di 0,2% e di 0,56%.

Figura 1: Quarterly Errors of GDPNow, New York Fed, and Consensus quarterly nowcasts with respect to the BEA’s official GDP release

Note: Consensus forecasts are based on the series DRGDP2, obtained from the Real-Time Data Research Center of the Federal Reserve Bank of Philadelphia, which reports the median nowcast of the quarterly growth rate of real output, seasonally adjusted at annual rates. Source: Author’s own elaboration.

Sebbene limitati allo scorso anno, i risultati della Tabella 1 sono qualitativamente simili quando si considera un periodo più lungo. La Figura 1 mostra che l’errore di previsione degli stessi tre approcci dal 2012 al 2020 è molto simile. Per esempio, l’errore tipico su questo periodo è di circa l’1,18% per GDPNow, l’1% per il forecast della NYFed e dello 0,7% per le previsioni basate sul consensus. La differenza media fra le diverse predizioni è stata di circa lo 0,26%, mentre la massima discrepanza è stata del 3%, che risale al secondo quarto del 2012. Come già detto, uno scarto del 4,8%, come quello registrato fra le stime di crescita prodotte da Atlanta e New York per il primo trimestre, non si era mai osservato prima.

Per provare a fornire una spiegazione della divergenza di “vedute” fra i due modelli bisogna tornare indietro al 28 febbraio, giorno in cui è stato rilasciato l’Advanced Economic Indicators Report del Business of Economic Analysis. Il rapporto ha evidenziato un’impennata del 12% nelle importazioni di beni (su base destagionalizzata rispetto a dicembre 2024). Questo balzo è stato trainato da una crescita del 33% dell’import delle forniture industriali a fronte di un aumento del 2% nelle esportazioni. Il combinato disposto è stato un allargamento del deficit commerciale USA del 26% in un solo mese.

Figura 2: Deficit Commerciale di Beni degli Stati Uniti, Gennaio 1991 – Marzo 2025.

Nota: Il grafico mostra l’andamento mensile del deficit della bilancia commerciale statunitense periodo da gennaio 1991 a marzo 2025. Il deficit (importazioni meno esportazioni) è espresso in milioni di dollari USA correnti. I dati sono destagionalizzati. Le aree ombreggiate verticalmente in grigio rappresentano i periodi ufficiali di recessione economica negli Stati Uniti, così come definiti dal National Bureau of Economic Research (NBER). Fonte: U.S. Census Bureau e U.S. Bureau of Economic Analysis. FRED, Federal Reserve Economic Data. Serie: BOPGTB.

Figura 3: Disavanzo del bilancio commerciale degli Stati Uniti (Gennaio 2023 – Marzo 2025)

Nota: Il grafico mostra l’andamento mensile del disavanzo commerciale degli Stati Uniti, espresso in milioni di dollari USA correnti e destagionalizzati, nel periodo compreso tra gennaio 2023 e marzo 2025. La linea blu rappresenta il deficit mensile, mentre la linea arancione ne evidenzia la media mobile. A partire dalla seconda metà del 2024 si osserva un marcato peggioramento del saldo commerciale, con un’accelerazione significativa del disavanzo nell’ultimo trimestre.

Fonte: Elaborazione degli autori su dati U.S. Census Bureau e U.S. Bureau of Economic Analysis.

Il modello GDPNow della Fed di Atlanta ha reagito a questi numeri in modo drastico, sottraendo all’ultima predizione sul tasso di crescita del PIL rilasciata il 19 febbraio ben 3,7 punti percentuali. Visto che nessun altro dato rilevante è stato rilasciato nel periodo, la conclusione è che la totalità della variazione della predizione fra le due date è attribuibile al peggioramento della bilancia commerciale.

L’eccesso di pessimismo delle previsioni di Atlanta deriva dalle peculiarità dei dati sul commercio estero. La categoria ‘forniture industriali’ che ha guidato l’aumento dell’import ha una importante componente riconducibile alle importazioni di oro per usi non-industriali. Il Bureau of Economic Analysis esclude dal calcolo ufficiale del PIL le transazioni internazionali di oro che non siano destinate a uso industriale. Questo perché questi flussi sono considerati transazioni di natura finanziaria (investimenti in un bene rifugio) e non riflettono la produzione interna di beni e servizi né la domanda finale dei consumatori o delle imprese. Includerle nel PIL imputandole ai consumi o agli investimenti ne distorcerebbe il significato.

GDPNow attinge meccanicamente ai dati aggregati del commercio internazionale senza applicare questo filtro contabile. Di conseguenza, il modello ha interpretato l’aumento delle importazioni di oro alla stregua di un afflusso di beni stranieri che ha spiazzato (o spiazzerà) la produzione domestica portandolo a prevedere un crollo della produzione interna, e quindi del PIL. La mancata correzione secondo le specifiche convenzioni contabili del PIL potrebbe dunque essere alla base dell’idiosincrasia nei risultati del modello di Atlanta, che ha reagito ad un segnale ‘rumoroso’ (l’import di oro finanziario) che non ha un reale impatto diretto sulla produzione domestica.

A conferma di questa lettura, la stessa Fed di Atlanta ha pubblicato una stima alternativa che neutralizza l’effetto dell’aumento dell’import dell’oro. Questa stima riduce la contrazione stimata a -0,1% supportando l’idea che gran parte della caduta stimata del PIL fosse dovuta a ragioni tecniche legate all’import dell’oro. Anche questa stima corretta rimane tuttavia un outlier rispetto alle previsioni di crescita degli altri modelli. Non solo. La correzione per le importazioni dell’oro è stata prodotta soltanto in questo occasione. È naturale supporre che se l’Atlanta Fed avesse fornito negli anni le previsioni scorporando l’import dell’oro, il suo modello avrebbe prodotto predizioni meno accurate. Inoltre, ci si potrebbe chiedere come mai il modello non abbia reagito così bruscamente alle variazioni dell’import dell’oro che sono avvenute in altri momenti storici in corrispondenza di elevata incertezza e rischiosità percepita (Figura 4). A complicare l’interpretazione dei risultati del modello c’è anche l’effetto di anticipo dei dazi, cioè l’accelerazione di importazioni già previste per bypassare l’aumento dei costi all’entrata in vigore dei dazi, effetto che in seguito sarà parzialmente riassorbito.

Figura 4: Importazioni statunitensi di oro non monetario (1° Trimestre 1998 – 1° Trimestre 2025)

Nota: Il grafico illustra l’andamento trimestrale delle importazioni di oro non monetario da parte degli Stati Uniti, coprendo il periodo dal primo trimestre del 1998 fino al primo trimestre del 2025. L’oro non monetario si riferisce a tutto l’oro che non posseduto dalle autorità monetarie (come la banca centrale) come parte delle riserve valutarie ufficiali. L’oro non monetario include l’oro scambiato come una qualsiasi altra merce (oro in lingotti, polvere, monete (non utilizzate come mezzo di scambio corrente o riserva ufficiale), o destinato all’uso industriale, alla gioielleria, o all’investimento da parte di entità private. Queste importazioni contribuiscono alla bilancia commerciale dei beni.I valori riportati sull’asse verticale sono espressi in milioni di dollari USA correnti e i dati non sono destagionalizzati. Le aree ombreggiate verticalmente in grigio indicano i periodi ufficiali di recessione economica negli Stati Uniti, definiti dal National Bureau of Economic Research

Fonte: U.S. Census Bureau e U.S. Bureau of Economic Analysis. FRED, Federal Reserve Economic Data (Serie: IEAMGGN).

Il responso definitivo arriveràcon la pubblicazione dei dati ufficiali del BEA sul PIL del primo trimestre 2025, prevista per oggi, qualche ora dopo la pubblicazione di questo articolo. Se questi dovessero confermare una contrazione economica, anche lieve, come lo 0,1% suggerito dalla stima più ottimista, l’aumento degli acquisti di oro avrà segnalato una crescita dell’incertezza, che avrà a sua volta indotto imprese e famiglie a frenare la spesa causando il rallentamento dell’economia USA. Se invece, come atteso da molti analisti, i dati ufficiali si allineassero alle previsioni ottimistiche degli altri modelli avremo una conferma della specifica vulnerabilità del GDPNow alle anomalie nei dati grezzi del commercio.

Questa querelle sul nowcasting è destinata probabilmente ad essere relegata nel dimenticatoio, ma l’episodio è emblematico. Ci insegna che la lettura meccanica dei modelli, anche dei più sofisticati, può indurre in errore se non accompagnata da un’analisi critica approfondita. Per ‘far bene’ un modello, e per interpretarne correttamente i risultati, è indispensabile l’apporto dell’intuito e dell’esperienza dell’economista. Riprendendo Paul Samuelson, la vera ‘superiorità’ non risiede nell’avere il modello e utilizzarlo passivamente, ma nell’intelligenza economica che ne informa l’intero ciclo di vita: dai dati di input e dalla validazione delle ipotesi sottostanti alla valutazione contestualizzata dell’output. Nessun automatismo o intelligenza artificiale può sostituire questo processo.